忙しい人にやってほしいこと

日々の生活に忙しい方に、以下の2つを押さえていただきたいです。

- GPIFの配分を真似る(4つの区分に25%ずつ設定)

- 1年に1回見直す

もう少し余裕と興味が出てきたら、次の3つめも考えていただければと思います。

- 自分のリスク許容度次第で配分を変える

以下をお読みいただき、ぜひ実践してください。

確定拠出年金の運用商品の選び方

確定拠出年金の運用商品を手間をかけずに選ぶには、GPIFの運用をお手本にするのがおすすめです。なぜなら、長期運用で資産を増やしているからです。

お手本にしたいGPIFの運用とは?

私たちの公的年金の積立金を運用する独立行政法人がGPIFです。この20年間で約100兆円増やしています。

2024年12月2日時点では、国内債券・外国債券・国内株式・海外株式の4資産に均等に分散投資する手法で運用しています(2020年4月〜)。

| 資産区分 | 配分割合 | 期待リターン |

|---|---|---|

| 国内債券 | 25% | 0.7% |

| 外国債券 | 25% | 2.6% |

| 国内株式 | 25% | 5.6% |

| 外国株式 | 25% | 7.2% |

出典:年金積立独立行政法人「2024年度第2四半期運用状況(速報)」「基本ポートフォリオの変更について」より

*GPIFは約250兆円という世界最大規模の資産を運用しています(2024年時点)。

このような投資対象の組み合わせのことを「ポートフォリオ」といいます。次のポートフォリオ変更は2025年4月とされています。

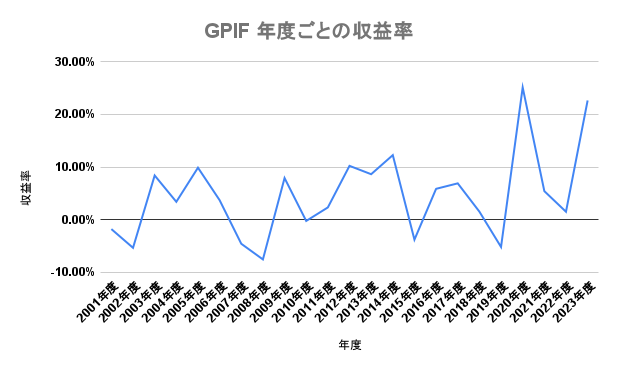

2001年度から2023年度までの、GPIFの各年度の収益率の推移を表したグラフは次の通りです。

2001年の運用開始から2023年9月末までの期間で、年率4.26%のリターンを達成しています(累積収益額は153兆円超)。市場の変動で一時的な損失を被る場合もありますが、長期的には安定したプラスのリターンを実現しているわけです。もちろん、過去の実績があっても、将来も同じようなリターンが保証されているわけではありません。しかし、10年以上の長期で分散投資した場合にリスクが軽減される根拠として、GPIFの分散投資と長期運用の組み合わせは私たちも参考にできます。

もし、4つだけ商品を選ぶとしたら…

確定拠出年金の商品選びが面倒で「定期預金でいいかな」と思っている方は、GPIFの資産配分を参考に、4つの資産への分散投資をおすすめします。 具体的には、以下の4つのインデックスファンドを選びましょう。

- 国内株式インデックスファンド

- 外国株式インデックスファンド

- 国内債券インデックスファンド

- 外国債券インデックスファンド

ほとんどの運営管理機関で、このような商品は用意されているはずです。商品名に「インデックス」とついていなくても、商品説明の資料には「インデックス」と記載があります。

インデックスファンドには必ず目指す運用成果の指標(ベンチマーク)が設定されています。たとえば、国内株式なら日経平均やTOPIXなどがあります。具体的には「日本株式インデックスファンド(日経225)」「たわらノーロード TOPIX」といった商品です。基本的にはどれを選んでも問題ありません。

ただし、外国株式インデックスファンドを選ぶ際は、できれば「MSCI ACWI」 をベンチマークとするものを選びましょう。なぜなら、新興国の成長の取り込みも期待できるからです。

MSCI ACWIは世界全体の時価総額の約85%をカバーする株式指数で、いわゆる「オルカン」と呼ばれるベンチマークです。こちらも多くの運営管理機関で取り扱っていると考えられます。近年、BRICSの加盟国増加などにより新興国の経済的な重要性が高まっています。

4つの商品の配分をリスク許容度に合わせて調整

運用商品選びの手間を最小限に抑えたい方は、GPIFの4資産均等配分をそのまま取り入れて設定して、あとは日常の生活に戻って問題ありません。

しかし、もう少し考える余裕のある方は、個人のリスク許容度に応じて配分(割合)を調整するとより効果的です。リスク許容度とは、「どの程度の損失なら受け入れられるか」の度合いです。

ご自身のリスク許容度が高いか低いかは、以下の6要素で判断できます。

| 要素 | リスク許容度が高い | リスク許容度が低い |

|---|---|---|

| 年齢 | 20~40代(年齢が低め) | 50代以上(年齢が高め) |

| 収入 | 安定的で十分 | 不安定または少額 |

| 資産状況 | 十分な貯蓄あり | 貯蓄が少ない |

| 将来の支出 | 大きな支出の予定なし | 教育費等の予定あり |

| 投資経験 | 株式投資等の経験あり | 経験なし |

| 性格 | 値動きを気にしない | 損失に不安を感じる |

たとえば、30代で収入も安定し、リスクを許容できる方なら、外国株式の比率を35%程度まで引き上げ、国内債券を15%に抑えるなどの調整が考えられます。一方、50代で教育費の支出を控えている方は、国内債券の比率を35%程度に引き上げ、株式の比率を下げるといった方法も選択肢となるでしょう。

ちなみに私はかなりリスク許容度を高めに設定していて、外国株式の比率を60%(先進国30%・新興国30%)にしています(2024年12月時点)。

2024年の運用環境の振り返り、2025年以降に向けて意識すること

どのような商品と割合で設定したとしても、1年に1度は運用成績を振り返るようにしましょう。ご自身の成績とともに、確定拠出年金に関連する2024年の運用環境を振り返り、2025年以降の運用のヒントにしましょう。

日銀のゼロ金利政策解除

2024年3月19日、日銀は約8年続いたマイナス金利政策を解除し、政策金利を0から0.1%に引き上げました。これを受けて各銀行は預金金利を引き上げ、定期預金金利も10年物で0.3%程度まで上昇しています。

預金金利の上昇は、一見すると資産運用に有利なように思えます。 しかし、定期預金で資産を増やすのは依然として難しい状況です。 なぜなら、預金金利は物価上昇率を下回っており、実質的にはお金の価値が目減りしてしまうからです。

確定拠出年金では、長期的な資産形成のために投資信託での運用を基本にしましょう。また政策金利の引き上げは、為替や株価などへさまざまな影響を及ぼすことも頭に入れておきましょう。

2024年8月の株式市場の急激な変動

2024年8月5日、日経平均株価は前週末比4,451円安(12.4%)の31,458円で取引を終え、1987年のブラックマンデーを超える過去最大の下落幅を記録しました。この急落は、8月2日に発表されたアメリカの雇用統計が市場予想を下回ったことや円高の進行などが原因と考えられています。

しかし翌6日には一転してV字回復を見せ、3,000円以上の上昇を記録、さらに8月後半には日経平均株価は39,000円台まで戻しました。

確定拠出年金の運用では、このような短期的な相場の変動に一喜一憂する必要はありません。目先の値動きにとらわれず、 長期的な視点で投資を続けていきましょう。

インフレ継続と物価上昇

2024年も物価上昇が継続し、特に食料品の値上がりが家計を圧迫しています。2024年夏以降、米不足による価格高騰が問題になり、米の小売価格は前年比で約3割上昇しました。

年2%のインフレが続くと仮定した場合、100万円の預貯金は20年後には67.3万円相当まで目減りする計算になります。

インフレによる資産価値の目減りを防ぐため、確定拠出年金では株式や外貨建て資産のようにインフレに強い資産への分散投資が重要となるのです。

確定拠出年金の長期分散投資を成功させるための実践術

最後に、確定拠出年金の長期分散投資で、老後のための資産形成を成功させるためのポイントをいくつか紹介します。

年1回のチェックで確認すべきこと

確定拠出年金の運用状況は頻繁にチェックする必要はありませんが、1年に1度程度は確認し、必要であればメンテナンスしましょう。

まず、当初の配分から10%以上ずれていないかを確認します。もしずれていれば、「スイッチング」 による調整を検討しましょう。スイッチングとは保有している運用商品を売却し、別の運用商品に買い替えることです。確定拠出年金ではスイッチング機能を無料で利用できます。

たとえば、4資産均等配分の運用資産が、1年間の運用で以下のように資産価値が変化したとします。

| 当初 | 1年後 | スイッチング | |

|---|---|---|---|

| 国内株式 | 100万円(25%) | 130万円(26%) | 125万円(5万円売却) |

| 国内債券 | 100万円(25%) | 105万円(21%) | 125万円(20万円購入) |

| 外国株式 | 100万円(25%) | 150万円(30%) | 125万円(25万円売却) |

| 外国債券 | 100万円(25%) | 115万円(23%) | 125万円(10万円購入) |

比率が上がった資産を売って(国内株式5万円・外国株式25万円)、比率が下がった資産を買い足す(国内債券20万円・外国債券10万円)。これがスイッチングです。つまり、運用商品が値上がりして利益が出ている場合に、将来の値下がりリスクを回避するために利益を確定できるのです。また、より成長が期待できる新たな商品への乗り換えもできます。

必要に応じて運用方針を見直し、掛金の配分の変更も検討しましょう。たとえば、定年が近づいてきたら、リスクを抑えた運用に切り替える必要があるかもしれません。また、運用に慣れてきたら、より積極的に利益を狙いたいと考える方もいるでしょう。ライフステージや運用スタイルの変化に合わせて、運用方針を見直すことが大切です。

拠出限度額の引き上げ時の対応方法

2024年12月、確定給付型企業年金等に加入している会社員や公務員を対象に、iDeCo(個人型確定拠出年金)の掛金の上限額が月額1.2万円から2万円に引き上げられました。また、企業型の上限額も5万5,000円から確定給付型企業年金等の掛金相当額を差し引いた金額に変わりました。

もし、拠出できる掛金が増えたら、どのように対応すればよいのでしょうか。

選択肢としては、

- 現在の資産配分はそのままで、各商品の拠出額を増額する

- 新たな商品を追加する

の2つが考えられます。

結論から言うと、1. のように、現在の資産配分はそのままで、各商品の拠出額を増額するのがおすすめです。なぜなら、新たな商品を追加すると、ポートフォリオ全体のバランスが崩れてしまう可能性があるからです。

まずは、これまでどおり運用を続け、定期的なメンテナンスの際に、あらためてポートフォリオ全体を見直すようにしましょう。

市場変動時の冷静な対処法

先述した2024年8月の株式市場の暴落のような急激な市場の変動は、私たちにとって大きな不安材料となります。 しかし、長期投資をするうえで、市場の変動は避けて通れないものです。 2024年8月のような暴落は、運用中に必ず発生すると心得ておきましょう。

長期的な積立投資では、値下がりはむしろ 「バーゲンセール」 と捉えることができます。 安くなったときに多くの口数を購入できるため、結果的に平均購入単価が下がり、将来の利益増加が期待できます。

市場が大きく変動しているときでも冷静さを保ち、感情的な行動を避けるようにしましょう。 運用を休止したり、解約したりしてしまうとせっかくの安い買い付けのチャンスを逃してしまいます。市場の変動に一喜一憂せず、 長期的な視点でコツコツ投資を続けていきましょう。

確定拠出年金でじっくり老後の資産を育てましょう

確定拠出年金は老後に向けた資産形成の強力なツールです。初心者はGPIFの運用方針を参考に4つの資産に分散投資してみましょう。商品選びに時間をかけられない方は、各資産のインデックスファンドを選んで均等配分するだけでも十分です。

年に1度程度、運用状況を確認し、市場の変動に一喜一憂せず、着実に資産を育てていきましょう。

この記事を書いた人

群馬FP事務所代表。明治大学法学部卒。金融系ソフトウェア開発、国内生保を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在は法人向けには確定拠出年金の導入コンサル、個人向けにはiDeCoやNISAを有効活用したライフプランニング、リタイアメントプランニングで人生100年時代をマネーの面からサポート。