マイホームを購入するために住宅ローンを組むというのは一般的な形ですが、その返済金を誰が負担するかによって贈与税が発生するケースがあることをご存じでしょうか。

夫婦間であってもローンの返済金をやり取りすると贈与税が発生します。

しかもそれが知らない間に蓄積して税務署から指摘され、思わぬ負担になってしまうおそれもあります。

本記事では住宅ローンの返済金を夫婦間でやり取りする際に贈与税が発生する4つのケースを解説します。

また、発生しないようにする4つの方法、さらに思わぬ不利益やトラブルを防止するための注意点についても解説します。

- 夫婦で住宅ローンを払い終えると、相続で問題が発生する可能性がある

- 住宅ローンの名義や収入の変化などで、相続時のトラブルに繋がる

- 相続のトラブルを防ぐために、事前の対策が必要

目次

夫婦間で住宅ローンの返済金をやり取りすると贈与税が発生するケース

夫婦間で住宅ローンの返済金をやり取りすると、場合によっては贈与税が発生してしまいます。

該当するのは、以下の4つのケースです。

1.住宅ローンの名義が夫で妻が一部・全部の返済をする

住宅ローンを借りた名義人が夫で、返済金の一部もしくは全部を妻が負担すると、「夫が返済するべきお金を妻が贈与した」と見なされます。

そのため、その金額が年間110万円の基礎控除額を超えると贈与税が発生します。

夫婦共働きで妻が自分の収入から返済金を一部負担するというのは決して珍しいケースではないので、年間の合計負担額に注意してください。

2.住宅ローンの名義と登記の名義が異なる

夫名義でマイホームを購入、住宅ローンの名義人も夫という状態でそのマイホームを夫婦共同名義にすると、妻の名義分は「夫から妻へ贈与した」と見なされるため、贈与税が発生します。

夫婦共同名義にする際には、夫と妻それぞれの負担額に応じた持ち分にすれば、それぞれが持ち分の負担をしたことになるため、贈与税は発生しません。

これについては、後述します。

3.夫婦共同の住宅ローンを単独名義に切り替える

夫婦のペアローンとして返済をしてきた住宅ローンを夫か妻のどちらか単独名義にすると、住宅ローンの名義人にならなかった人は以後の返済を免れることになります。

そのため、たとえば夫婦のペアローンから夫の単独名義に切り替えると「夫から妻の返済分を贈与した」と見なされます。

最初は夫婦共同名義だった住宅ローンを、妻の妊娠や出産を機に夫の単独名義にするといった事例は少なくありません。

この場合も贈与と見なされるおそれがあるので注意しましょう。

4.住宅ローンの頭金を支払った人が名義人と異なる

住宅ローンの頭金を負担した人が住宅ローンの名義人と異なる場合も、贈与と見なされる可能性があります。

たとえば、夫名義の住宅ローンを組むのにあたって用意した頭金の一部が妻の負担であれば、「妻が夫に対して頭金の一部を贈与した」と見なされます。

これについても回避する方法があるので、回避方法については後述します。

関連記事

夫婦間の贈与税はどんな場合に発生する?10個の事例で解説

夫婦間での贈与税が発生しないように住宅ローンを返済する方法

先ほど、夫婦間で住宅ローンの頭金や返済金などについてのやり取りで贈与と見なされるおそれがある4つのケースを紹介しました。

次は、夫婦間でのやり取りにおいて贈与と見なされないようにする方法を4つ紹介します。

最初の3つは「夫婦間」で贈与と見なされないようにする方法ですが、4つ目は離婚によって贈与税の対象外になることについての解説です。

1.住宅ローンや頭金の負担分に見合った持ち分で登記する

住宅ローンの名義や頭金の負担分に見合った持ち分でマイホームを登記すると、夫と妻のそれぞれが自分の持ち分を得るために自分のお金を出したことになるため、贈与はなかったと見なされます。

国税庁によると、贈与税は「個人から贈与により財産を取得したときにかかる税金」と定義されています。

夫もしくは妻という個人から財産を取得していなければ贈与税とは無関係です。

2.住宅ローンの借り換え時には負担付贈与を活用する

ペアローンから単独名義に切り替える際には、名義から外れる人の負担分が免除されることが贈与と見なされるおそれがあります。

これについては先ほど解説したとおりですが、これを回避するには負担付贈与が有効です。

負担付贈与について、こちらも国税庁の定義を見ると「受贈者に一定の債務を負担させることを条件にした財産の贈与」となります。

受贈者とは贈与を受ける人のことなので、贈与を受ける人が何らかの負担をするとその負担分が控除されます。

これを夫婦の住宅ローンに当てはめてみましょう。

夫婦共同名義のペアローンを夫の単独名義に切り替える際、マイホームの妻の持ち分を夫に移転します。

これによって妻は以後のローン負担を免れる代わりに自分の持ち分を負担しているので、負担付贈与となります。

この妻の負担分とローンの免除分が同じであれば「チャラ」となり、贈与税は発生しません。

ただし、これにも注意点があります。

それについては、後述します。

3.おしどり贈与を活用する(婚姻期間が20年を超える場合)

婚姻期間が20年を超える夫婦の場合は、居住用不動産などの贈与が2,000万円まで非課税になる配偶者控除があります。

仲睦まじい「おしどり夫婦」だからこそできる控除ということで、通称「おしどり贈与」とも呼ばれています。

居住用不動産だけでなく、居住用不動産を購入するための費用にも適用されるため、婚姻期間が20年を超えている夫婦、もしくはそれに近い時期に差し掛かっている夫婦の場合はおしどり贈与を意識して行動するといいでしょう。

関連記事

贈与税の配偶者控除の適用要件は?デメリットやメリットと注意点を解説

4.離婚した場合、財産分与は贈与税の対象外

教育費や生活費以外のお金を夫婦間でやり取りすると贈与と見なされますが、離婚した場合は対象外です。

離婚の際には婚姻期間に築いた財産を分ける主旨で財産分与をすることがありますが、これについては対象外となっており、贈与税の基礎控除を上回る金額であっても非課税です。

ただし、露骨な課税逃れと判断されるような場合は課税対象となる場合もあります。

関連記事

熟年離婚の財産分与はどうなるの?基本や分与の方法と注意点を解説

贈与税の仕組みや基本をおさらい

ここまで夫婦間の住宅ローンに関するお金のやり取りが贈与に当たるのかどうかについて解説してきましたが、そもそも贈与税とはどんな税金なのでしょうか。

ここで改めて、贈与税の仕組みや基本をおさらいしておきましょう。

ここでのポイントは、贈与税の税率の高さです。

税率が高いだけに課税を回避する重要性を実感していただきたいと思います。

贈与税とは

先ほども述べたように、贈与税とは「個人から贈与により財産を取得したときにかかる税金」です。

夫婦間に限らず、個人からのお金をもらった、もしくはそれと同等の利益を得たのであれば贈与と見なされます。

夫婦間だからといって税率が変わるわけではなく、親子間であっても他人同士であっても等しく課税されます。

当記事のテーマである夫婦間の住宅ローンの取り扱いについては、直接的な金銭の受け渡しがなくても贈与と見なされるので、注意しておきたいところです。

贈与税の税率

贈与税の税率を見てみましょう。

| 基礎控除後の課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与税には一般税率と特例税率があります。

特例税率は直系尊属(父母や祖父母など)からの贈与に適用される税率なので、夫婦間では適用されません。

特例税率のほうが低いので税負担は軽いのですが、残念ながら夫婦間の場合は税率の高い一般税率が適用されます。

住宅ローンに関するお金のやり取りでは、1,500万円や3,000万円といった規模のやり取りになることもあり得るでしょう。

その場合であっても税率が45%や50%といったようにかなり高いので、やはり夫婦間であっても住宅ローンの取り扱いは慎重に臨みたいところです。

夫婦間で贈与税が発生するケース

贈与税にはいくつかの条件があるので、条件によっては夫婦間であっても課税されるケース、課税されないケースがあります。

生活費や教育費、医療費については夫婦間で金銭のやり取りがあったとしても扶養義務の範囲内と見なされるため、贈与税の課税対象外です。

逆に、これらの費用に該当しないお金については夫婦間であっても贈与税の課税対象となります。

贈与税には年間110万円の基礎控除があるので、この110万円を超える分は贈与税の課税対象となります。

ただしこれは扶養義務の範囲内という条件が付いているため、著しく高額な商品をプレゼントした場合などは贈与税が発生する可能性があります。

夫婦間で贈与税が発生しないケース

次に、夫婦間で金銭などのやり取りがあっても贈与税が発生しないケースも見てみましょう。

贈与税の基礎控除である年間110万円を超えなければ、贈与税はかかりません。

また、扶養義務の範囲内である生活費や教育費、医療費なども非課税です。

さらに、先ほど解説した婚姻期間が20年を超える夫婦間でなされる贈与については「おしどり贈与」が適用され、2,000万円までが非課税となります。

夫婦間のやり取りで注意したい項目

夫婦間でお金のやり取りをする際、住宅ローン以外で注意したい項目をまとめました。

以下のケースでは贈与税が発生する可能性があるため、注意してください。

・1.生活資金として渡した金銭を投資に使った

夫婦間で生活資金として渡したお金であっても、お金を受け取った人がそれを投資に使うと扶養義務の範囲内ではないため、金額によっては贈与税が発生します。

・2.高額なプレゼントの受け渡しをした

記念日などに高額なプレゼントをすると、それが年間110万円を超えると贈与税が発生する可能性があります。

夫が妻に自動車をプレゼントして、妻の名義にした場合なども該当するので注意してください。

・3.生命保険の契約者、被保険者、受取人が異なる場合

生命保険の契約者と被保険者、受取人が異なる場合も贈与税発生の可能性があります。

たとえば、夫が子に生命保険をかけていて子が亡くなった場合、妻が保険金の受取人になっていると「保険料(保険を受け取る権利)を夫から妻に贈与した」と見なされ、贈与となります。

関連記事

家族間の贈与税はどうなる?税金がかかるケースとかからないケース

夫婦間でのお金のやり取りで注意したい点

夫婦間でお金のやり取りをするだけなので、本人たちが黙っていればバレないと思われがちですが、そんなことはありません。

夫婦間でも注意したい点を解説します。

1.夫婦間であっても大きなお金の動きはバレる

家庭内という密室で現金を手渡しするだけならバレないと思われがちですが、実際には多くのケースでお金の動きがバレており、「夫婦間だからバレない」とは考えないほうが賢明です。

手渡された現金を銀行の口座に入金したことで税務署から「お尋ね」が来たという事例もあります。

また、複数の口座を調べてお金の動きを推察することも可能なので、話はそれほど簡単ではありません。

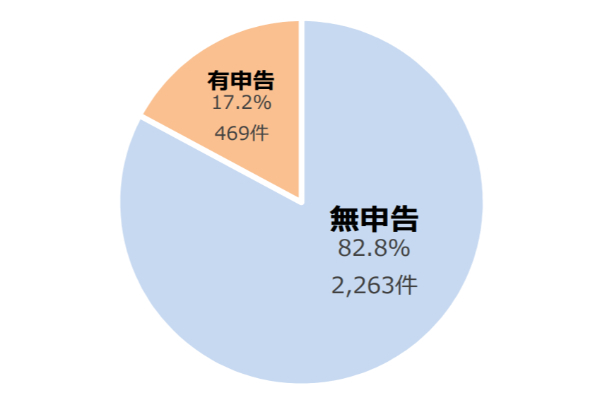

国税庁が発表した「令和4事務年度における相続税の調査等の状況」を見ると、贈与税の非違(違法行為のこと)は2,907件で、そのうち2,263件は無申告です。

つまり、無申告であってもそれだけ多くのケースでバレているということです。

「税務署の目は節穴ではない」ことを肝に銘じておきましょう。

2.税務署には強力な調査権限がある

なぜこれほどまでに無申告であることがバレてしまうのかというと、税務署には強力な調査権限があるからです。

本人の了解がなくても銀行口座や登記情報を調べることができるため、調査能力はきわめて高いと考えておいたほうがよいでしょう。

もちろん夫婦間のやり取りであっても、住宅ローンや不動産の名義に何か動きがあると調査されるきっかけにもなるため、そこから無申告が発覚するおそれがあります。

3.今はバレなくても相続時にバレることも

住宅ローンや不動産の名義に何らかの変更があった際に、税務署からの「お尋ね」が来なかったとしても、それをもって「バレなかった」ということにはなりません。

というのも、相続時に亡くなった人の口座を調べることもあるため、そこからさかのぼって発覚することもあるからです。

天網恢恢疎にして漏らさず、夫婦間のやり取り、密室でのやり取りであっても事実はきちんと申告するようにしましょう。

トラブル防止のための注意点

夫婦間での住宅ローンやお金のやり取りにおいて、後々のトラブルを防止するために知っておきたいこと、注意点をまとめました。

1.夫婦間であっても贈与があったら契約書を作成する

夫婦間という身内であっても、贈与があったのであれば贈与契約書を作成しておきましょう。

負担付贈与をした場合はなおさらで、受贈者の持ち分を贈与者に移動したことなどとの辻褄を合わせるためにも贈与契約書という「証拠」が重要になります。

2.控除範囲内であっても申告する

おしどり贈与などの特別控除を適用する際は、結果として非課税になる場合であっても申告が必要です。

そもそもこうした特例や特別控除は申告をすることで非課税になることが確定するため、きちんと申告しましょう。

3.へそくりの取り扱い

夫婦のどちらかが生活費をやりくりしてへそくりを貯めていた場合は、配偶者がそれに同意しているかどうかで税務上の扱いが異なります。

たとえば妻がへそくりを貯めていた場合、夫がへそくりのことを知らなければ夫が亡くなったときに相続財産となります。

妻のへそくりを夫が同意している場合は夫から妻への贈与となるため、年間110万円を超えると贈与税の課税対象になります。

一般的に、夫が知らないところで貯めているのがへそくりなので、多くの場合は前者でしょう。

その場合は金額があまりに大きいと贈与税の課税を指摘され、そのことで夫婦間のトラブルに発展する可能性もあるので、年間のへそくり金額に注意したいところです。

4.リフォーム、建て替えの費用も贈与の対象

自宅が古くなったことでリフォームをした場合、その費用を負担した人と自宅の名義人が異なると贈与と見なされます。

たとえば、夫名義の自宅のリフォーム費用を妻が一部もしくは全部負担した場合、その金額が年間110万円を超えると贈与税が発生します。

5.贈与ではないのに夫婦間で多額の資金移動は要注意

実際には贈与ではないのに、夫婦間で大きな額の資金移動をすることはあると思います。

それが生活費や教育費などの用途であっても、数百万円、数千万円といった金額を移動すると何のお金なのか判断しにくいため、税務署から「お尋ね」の要因になってしまうことがあります。

後ろめたいことが何もないのであればそのまま事実を伝えるだけで問題はありませんが、解釈があいまいになるようなお金の場合は注意が必要です。

まとめ

夫婦間で住宅ローンの頭金や返済金のやり取りをすると、贈与税との関わりはどうなるのか?という疑問にお応えするために、贈与と見なされるケースと贈与と見なされないようにする方法を中心に解説しました。

夫婦間であっても個人間のやり取りであることに変わりはないので税金との関わりは避けられません。

知らなかったばかりに思わぬ不利益を被ることがないよう、仕組みや考え方をしっかり理解しておきましょう。

関連記事

夫婦間の贈与がバレる理由は?罰則や贈与税の回避方法をわかりやすく解説

(提供:ACNコラム)