この記事は2025年1月10日に「きんざいOnline:週刊金融財政事情」で公開された「政策金利1%到達に向け、25年春闘での高い賃金率上昇がカギ」を一部編集し、転載したものです。

2024年12月の日本の長期金利(10年物国債利回り)は、1.1%前後で推移した。24年12月18、19日の日本銀行の金融政策決定会合で利上げを見送るとの報道が相次いだことで金利の先高観は高まらなかったためだ。12月19日の決定会合では政策金利の据え置きが決まり、決定会合後の植田和男総裁の記者会見や12月25日の日本経済団体連合会審議員会における講演(「2%物価目標の実現とわが国経済」)でも、次の利上げ時期の示唆はなく、慎重に検討する姿勢が示された。

だが、長期金利の下値は堅い印象だ。これは、12月に米連邦公開市場委員会(FOMC)での米連邦準備制度理事会(FRB)のタカ派姿勢を受け、米国長期金利に先高観が強まり、国内債券に売り圧力が高まったためだ。また、為替市場では円安地合いが再び強まり、円安抑制に向けて日銀が再びタカ派的姿勢を強める可能性が意識されているとみられる。

とはいえ、国内長期金利が1.2%を突き抜けて上昇基調を強める兆しはまだ乏しい。背景には、中立金利の下限と想定される1%への利上げ織り込みが進まないことがある。OIS(Overnight Index Swap)2年先や3年先の1年フォワードレートは、24年に1度も1%に到達しておらず頭打ち感が強い。賃金と物価の好循環実現に対する懐疑的な見方が根強いためとみられる。

一方、米国の中立金利上振れ観測が、日本の利上げ到達1%への織り込みを後押しする可能性はある。24年12月のFOMCにおける長期金利見通し(Longer run)の予想中央値は上方修正され、最高値は3.875%まで上昇した。足元の景気の堅調さに加え、FRBの要人発言や地区連銀の分析ペーパーを見る限り、労働生産性の上昇が意識されている。

ただ、日米金利を比較すると、米国長期金利は24年12月以降、上昇基調を強めて4.5%を突破したが、この間も日本のOISは横ばいが続き、日本の長期金利の上値は重かった。もちろん25年1月以降、米国金利が一段と上昇して日米金利差5%ポイント到達も見えてくれば、日米金利が相関を再び高める可能性はある。しかし、少なくとも現段階(本稿執筆の1月6日時点)では、金利先高観が高まるような国内要因が出てこなければ、日本の政策金利1%到達への織り込みは強まらないだろう。

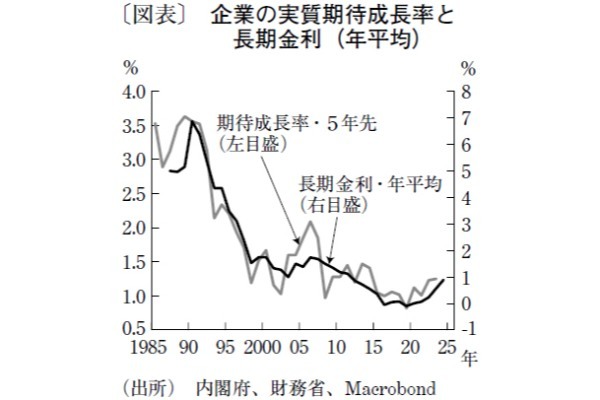

筆者は25年に2回の政策金利引き上げを予想するが、債券市場もおおむねこれを織り込んでおり、利上げが実施されても引き続き長期金利の上値は重く、1.3%弱程度の水準にとどまる展開が考えられる。政策金利1%到達の確度が向上し、長期金利の上昇基調が強まる条件は、やはり日本国内の成長期待が高まることではないか。過去の実質期待成長率と長期金利をならすと、総じて連動性が見られる(図表)。

足元の景気に過熱感はなく、ドナルド・トランプ次期大統領が打ち出す経済政策の不確実性の高さなどもあり、成長期待が高まりにくい状況とみられる。25年春闘での高い賃上げ率などを契機に企業の期待成長率が高まっていくかが注目だ。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2025年1月14日号