この記事は2025年3月24日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.273『福利厚生制度の潮流変化~投資としての福利厚生~』」を一部編集し、転載したものです。

目次

この記事の概要

• 弊社調査によると、企業の住宅支援制度は縮小傾向から拡大傾向に反転

• 人手不足下、賃上げと共に福利厚生制度の改善による総合的な待遇改善を図る動きが見られる

• 一方で、近年、従業者の世帯構成変化が急速に進む。単純な規模拡大ではなく、福利厚生を投資と捉え、投資効果を吟味した上での“再配分”が今後一層重要に

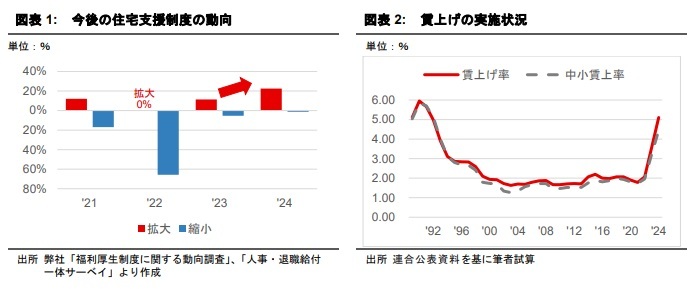

企業の住宅支援制度は拡大傾向に反転

企業の福利厚生制度に対する動向に変化の兆しがある。

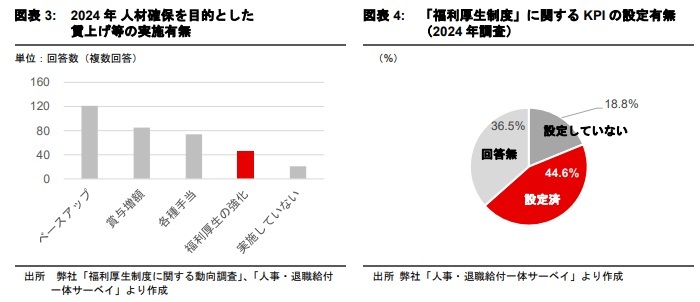

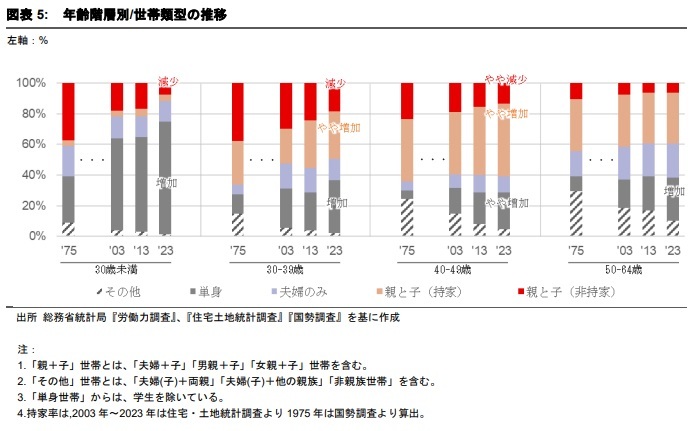

弊社が2024年に実施した「人事・退給一体サーベイ」によると、福利厚生制度の内、社宅制度や家賃補助制度などを含む「住宅支援制度」の今後の動向について「拡大」が「縮小」を上回る結果となった(図表1)。「拡大」が「縮小」を上回るのは、2023年に引き続き2年連続であり、また、「拡大」傾向はより顕著になっている。これは2023年以降に賃上げ率が大きく上昇したこととも連動している(図表2)。また、企業の人手不足感が強まる中で、賃上げと共に住宅支援制度を含む福利厚生制度の改善による総合的な待遇改善を図る動きが見られる(図表3)。これは、法定外福利厚生費用が2000年代以降、長期にわたり縮小し続けてきたわが国の歴史<1>を顧みれば、新たな潮流と言える。

1:福利厚生費用を長期的に調査記してきたサーベイの一つに経団連の「福利厚生費調査」(2019年度調査で終了)がある。同調査によると、企業の従業員一人当たりの法定外福利厚生費は2000年には27,780円/人・月であったが、長期的に縮小し2019年には24,125円/人・月まで減少した。

福利厚生は“費用”ではなく、“投資”

福利厚生制度を人材の確保や定着、エンゲージメント向上に活用するのであれば、福利厚生制度に係る費用は、もはや単純なコストではなく、明確なリターンを得るための投資であると捉えるべきではないだろうか。

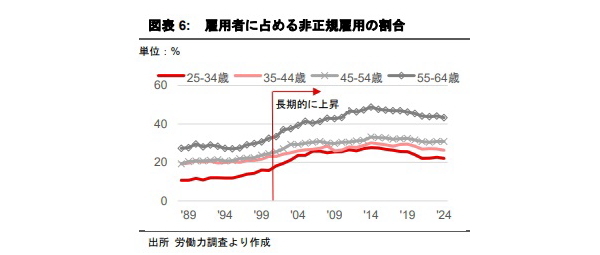

福利厚生を投資として捉える場合、投資対象が“人”であるがゆえにそのリターンの測定には困難が付きまとう。ゆえに、リターンの測定手段として福利厚生について何らかのKPIを設定する動きが見られ始めている。弊社調査によると、回答企業の約4割程度は「福利厚生制度」に関して何らかのKPIを設定していることが分かった(図表4)。

こうした福利厚生のリターンやそれを測定するKPIについて理解を深めるためには、まず大前提として、ある福利厚生制度が存在する場合、それが従業員のどのような層にどの程度アピールし得るか?言い換えれば “福利厚生制度と投資対象との対応関係” を正確に把握することが重要である。これが本稿の主な主張である。

以降の節では、近年、投資対象(福利厚生制度の利用者)の構成変化が急速に進んだことを指摘しつつ、“福利厚生制度と投資対象との対応関係” を今一度見つめなおす必要性について述べていく。

年齢別に見た世帯類型の変化を算出

福利厚生に関する各制度が従業員の待遇に与える影響は、従業員の年齢層や扶養の状況、世帯人員数等により大きく異なる。よって、福利厚生の制度設計及び見直しにあたっては、利用者側の状況をまずしっかり理解しておく必要がある。

次の図表5は、「“単身”世帯」や「“親と子”世帯」等の世帯類型を年齢階層別に分類して、その長期的な推移を算出したものである。

若年層で「親と子」世帯の割合が減少

長期的な推移をみると、「30歳未満」及び「30-39歳」の層で“親と子”からなる世帯の割合が低下した。特に、「30歳未満」の層における低下は顕著である。1975年には41%を占めていたが、2003年には22%、2023年には13%を下回る程度まで低下した。これは、特に若年層においては、いわゆる子育て世帯向け制度の対象範囲が縮小したことを意味する。

30-49歳の層では、持家割合が緩やかに上昇

また、30-49歳の層に着目すると、持ち家割合が緩やかに上昇していることが分かる。持ち家割合の上昇は“借家補助”や“借上社宅”等の借家を前提とした住宅支援サービスの対象となる範囲が縮小したことを意味する。

単身者世帯の割合は全年齢層で増加

一方で、単身者世帯の占める割合は全年齢層において増加している。

データの特性上、単身赴任者も含まれるものの、婚姻率の低下に伴う未婚の単身者が増加したことが主な要因であると推察される。これは若年層に限らず、幅広い世代で単身向け住宅に居住する世帯の割合が増加したことを意味する。

利用者層の変化に応じた制度見直しが重要

このような世帯類型の変化は、既存の福利厚生制度を抱える企業にとって、制度設計当初の目的と実態との乖離を発生させる可能性がある。

例えば、かつて30代労働者の多くは子育て世帯に該当していた。そのため、子育て世帯向けの福利厚生制度は主に30代労働者の待遇改善に寄与したといえる。ところが、先に見たように子育て世帯の占める割合はこの10年間を取ってみても大きく低下している。よって、もはやそうした福利厚生制度は30代労働者に広くアピールする制度ではなくなってきている。

また、制度対象者層の縮小は、福利厚生を“一部の社員のみが恩恵を受けられる”ものに変えてしまうリスクを孕んでいる。特に2000年から2010年代前半にかけては非正規雇用の割合上昇が顕著であり(図表6)、正規/非正規間の公平性等、人事管理上、重要な論点に結び付く可能性もあるため、制度見直しの際には十分留意すべきである。場合によっては、従来の制度を縮小し、より戦略目的に沿った層へアピール可能なメニューを拡大させることも一考である。

まずは現行制度と投資対象である“人”との対応関係の把握を

近年、福利厚生制度を取り巻く環境は大きく変わりつつある。人手不足下における待遇改善の圧力や世帯構成を含めた従業員側のライフスタイルの変化等、使用者側・従業員側双方が変化の潮流にあるといえる。このような状況下にあっては、単純な拡大ではなく、投資効果を踏まえた慎重な判断が必要となる。

本稿では、社会全体の縮図を基に議論を進めた。しかしながら、個別の企業の実際の人員構成は社会平均とは異なる。だからこそ、まずは実際の人員構成及びその変化を踏まえ、“福利厚生制度と投資対象との対応関係” を量的に把握することが、重要となるのではないだろうか。