この記事は2025年4月18日に「きんざいOnline:週刊金融財政事情」で公開された「金利の上下動のリスクは残るがイールドカーブはフラット化へ」を一部編集し、転載したものです。

トランプ米政権による相互関税導入の発表後、世界経済の先行き不透明感が高まり、円金利市場でも日銀による追加利上げ観測が急速に後退する展開となった。すなわち、タカ派的な3月の金融政策決定会合後には、短期金融市場において6月会合までの利上げ確率が60%超へと高まる場面が見られ、半年に1回程度と想定されている利上げペースの早期化が意識された。

しかし、相互関税導入の発表後、一時的に年内の政策金利据え置きを織り込むところまで利上げ観測が後退した。本稿執筆(4月14日)時点では幾分か戻しているが、年内に利上げが行われる確率は30~40%程度へと引き下げられたままである。

市場では今次、利上げペースの後退だけでなく、利上げ局面における政策金利の最終到達点(ターミナル金利)の見通し引き下げ(利上げ回数の減少)も進んでいる。実際、市場が織り込む将来の金利(フォワード金利)からは、ターミナル金利の見通しが3月会合後に1.25%程度へと引き上げられたが、足元では0.75~1.0%程度へと下方修正されているとみられる。

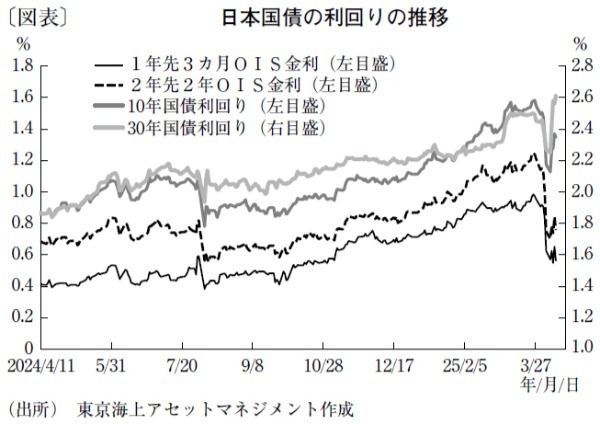

こうした短い年限の利回りの動きに反し、長めの年限の金利は上昇バイアスが優勢である。市場の値動きが急速に高まったことを受け、グローバル金融市場では既存ポジションに対するリスク量削減の動きなどが進み、国債市場で相対的にリスク量が大きい超長期債に売りがかさむ展開となったことが背景にある。長期金利は、超長期債利回りほどではないが、それでも短中期債利回りよりもその低下幅は抑制されており、超長期債利回り上昇による影響を多分に受けて高止まりしている(図表)。

各国の通商政策の行方に多大な不透明感が残る中では、長期金利の水準の見通しに対する不確実性も極めて高い。しかし、短中期債利回りに対する長期債利回りの高止まりは長く続かないと見込まれる。相互関税導入の発表後も日銀は、先行きの下振れリスクを指摘しつつも、経済・物価の見通しが想定どおりに進めば、利上げを継続していく姿勢を維持しているからだ。

従って、利下げという選択肢が浮上しない限り、短中期債利回りはこれまで利上げ観測の後退を先取りしてきたため、低下余地は乏しくなる。一方で、長期債利回りには低下余地が残されているだろう。あるいは、先行きの下振れリスクが限定的にとどまれば、利上げ観測の再浮上に伴い、短中期債利回りには上昇圧力が強く加わる半面、長期債利回りの上昇幅は限られるだろう。いずれのケースでも、イールドカーブにはフラット化圧力が加わりやすく、短中期債に対して長期債がアウトパフォームしていく展開が見込まれる。

東京海上アセットマネジメント チーフ債券ストラテジスト 兼 グローバル金利運用グループリーダー/海老原 慎司

週刊金融財政事情 2025年4月22日号