この記事は2025年4月25日に「きんざいOnline:週刊金融財政事情」で公開された「円安是正への警戒感でドル円は1ドル=140円の水準突破も」を一部編集し、転載したものです。

ドル円は年初、1月10日に一時1ドル=158円87銭を付けた。その後、日本銀行の早期利上げ観測の高まりと米景気の減速懸念に起因する日米金利差の縮小や、投機的な円買いポジションの積み上がりを主因にドル安円高方向に転じ、3月11日には146円54銭に達した。ただ、3月の日米金融政策決定会合で共に政策変更を急がない姿勢が確認されると、3月28日に151円21銭の水準まで戻った。

しかし、4月2日に発表された相互関税の詳細が大方の予想を上回る強い内容となったため、市場は大きくリスクオフ(回避)に傾いたドル円は再びドル安円高方向に振れ、4月11日には142円7銭までドル安円高が進んだ。

もともと市場では、関税引き上げは米国の物価を押し上げるため、ドル高要因であるとの指摘もあった。だが、実際に相互関税の詳細が明らかになると、インフレよりも景気悪化への懸念が強まり、ドル安が進行した。フェデラルファンド(FF)金利先物市場を見ると、米連邦準備制度理事会(FRB)による年内の利下げ回数の織り込みは、相互関税発表前の3回程度から、発表後の4月4日には4回に増えた。これがドル安要因となった。

その後、4月9日に相互関税の上乗せ税率の90日間停止が発表され、年内の利下げの織り込み回数は3回程度に落ち着いたが、ドル安円高の進行は続いた。ドル安の背景には「米国売り」があると思われる。米関税政策への強い警戒から、米国市場では4月第2週に、株、債券、通貨がそろって下げる「トリプル安」の動きが目立った。米10年国債の利回りが大きく上昇(価格は下落)するとともに、ドル売りが優勢となった。

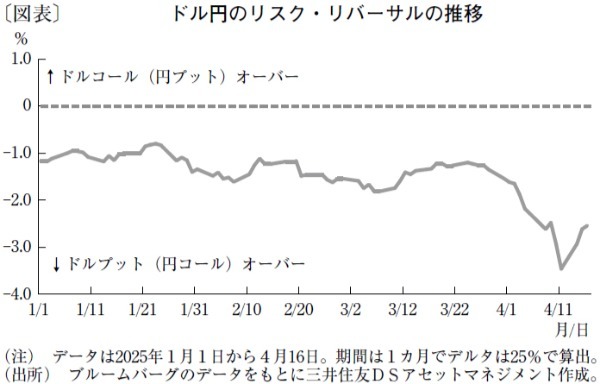

こうしたなか、通貨オプション戦略の一つである「リスク・リバーサル(注)」を見ると、大幅なドルプット(円コール)オーバーとなっている(図表)。このことは、通貨オプション市場でドル安円高の進行を見込む向きが多いことを示唆している。

なお、今般の日米関税交渉の初会合で、為替については協議されなかったものの、次回以降にあらためて協議される可能性も残る。ドナルド・トランプ政権からの円安是正要求に対する警戒感がくすぶる間、ドル円は心理的節目である140円の水準を突破してドル安円高が進むことも想定され、日米関税交渉の行方はドル円相場の重要な材料になると思われる(本稿執筆の4月17日時点)。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2025年4月29日号