この記事は2025年5月27日に配信されたメールマガジン「アンダースロー:政府負債残高GDP比は既にコロナ前に戻っていてPB黒字化目標はいらない」を一部編集し、転載したものです。

■ 政府は、プライマリーバランスの黒字化を達成した後、一定の黒字幅を確保し、政府の負債残高GDP比率をコロナ前の水準まで低下させることを検討しているようだ。財政の状態をコロナ前の水準に戻すために、プライマリーバランスを一定の黒字に維持する財政運営が必要であるというロジックだろう。

■ 一般政府の総負債残高のGDP比率は、2024年末(236%)までにコロナ前の2019年末(239%)を既に下回っていて、国民生活が困窮する中、緊縮財政でプライマリーバランスを黒字化する必要はないことになる。緊縮財政ではなく、コロナ後の積極財政による名目GDPの拡大で、財政状況が改善した証拠になっている。

■ 1995年の拙速な財政危機宣言後の緊縮財政によって、財政状況を悪化させてきた皮肉な結果だ。必要もないのにプライマリーバランスの黒字化を目指し、日本経済をデフレに戻せば、財政状況は再び悪化し、国債の格付けが引き下げられる更に皮肉な結果となるだろう。

■ 2024年10-12月期の財政収支(季節調整値)は黒字化している。2024年度に政府は大きな余剰金を抱えた可能性がある。この余剰金が超長期国債発行計画の減額の原資になるかもしれない。

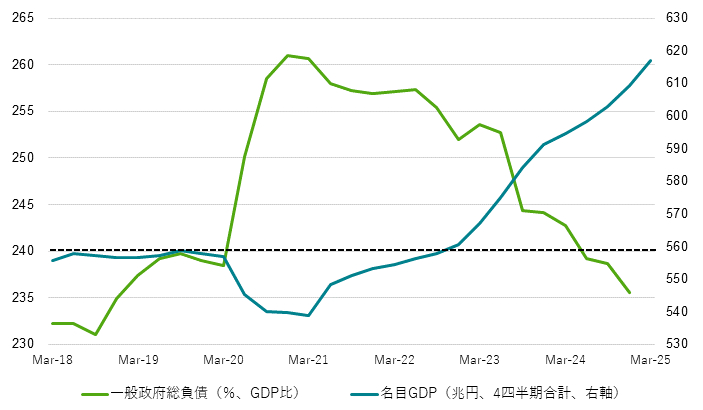

報道によれば、政府は基礎的財政収支(プライマリーバランス、PB)について、黒字に転換する時期の目標を、これまでの2025年度から、2025・26年度と幅を持たせる検討をしているようだ。プライマリーバランスの黒字化を達成した後、一定の黒字幅を確保し、政府の負債残高GDP比率をコロナ前の水準まで低下させることも検討しているようだ。財政の状態をコロナ前の水準に戻すために、プライマリーバランスを一定の黒字に維持する財政運営が必要であるというロジックだろう。日銀資金循環統計では、一般政府の総負債残高は、2019年末に1,334兆円、2020年末に1,408兆円、2021年末に1,421兆円、2022年末に1,412兆円、2023年末に1,444兆円、そして2024年末に1,436兆円と推移してきた。

コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、2025年1-3月期には630兆円程度(季節調整値)まで日本経済は拡大してきた。各四半期の年合計で、2019年末に558兆円、2020年末に540兆円、2021年末に553兆円、2022年末に560兆円、2023年末に591兆円、そして2024年末に609兆円と推移してきた。一般政府の総負債残高のGDP比率は、2019年末に239%、2020年末に261%、2021年末に257%、2022年末に252%、2023年末に244%、そして2024年末に236%となっている。2024年末までにコロナ前の2019年末を既に下回っていて、国民生活が困窮する中、緊縮財政でプライマリーバランスを黒字化する必要はないことになる。

緊縮財政ではなく、コロナ後の積極財政による名目GDPの拡大で、財政状況が改善した証拠になっている。1995年の拙速な財政危機宣言後の緊縮財政によって、財政状況を悪化させてきた皮肉な結果だ。必要もないのにプライマリーバランスの黒字化を目指し、日本経済をデフレに戻せば、財政状況は再び悪化し、国債の格付けが引き下げられる更に皮肉な結果となるだろう。2024年10-12月期の財政収支(季節調整値)は黒字化している。2024年度に政府は大きな余剰金を抱えた可能性がある。この余剰金が超長期国債発行計画の減額の原資になるかもしれない。

図:政府の総負債残高(GDP比)と名目GDP

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。