この記事は2025年8月20日に配信されたメールマガジン「アンダースロー:エビデンスに基づいて財政政策は緊縮になりすぎていました」を一部編集し、転載したものです。

- 財務省は税収弾性値(1%の名目GDP成長率に対する税収増加率)を1.2としています。しかし、 2000年度からの実際の税収弾性値を推計すると2.9となります。

- 税収弾性値が低い後年度影響試算で、将来の財政赤字を過大に推計して、財政危機を煽るのはやめるべきです。エビデンスに基づいて、財政政策が緊縮になりすぎたことを反省すべきです。

- 国民負担率が過度に上昇しないため、税収弾性値が1.2になるように、減税で税収を抑制方向にコントロールすることが重要です。税収弾性値を1.2にすることが目標となります。

財務省は税収弾性値(1%の名目GDP成長率に対する税収増加率)を1.2としています。しかし、 2000年度からの実際の税収弾性値を推計すると2.9となります。

税収弾性値が低い後年度影響試算で、将来の財政赤字を過大に推計して、財政危機を煽るのはやめるべきです。エビデンスに基づいて、財政政策が緊縮になりすぎたことを反省すべきです。

税収弾性値がかなり大きいのであれば、国民負担率が上昇し続けるため、低い弾性値が正しいというのは逆立ちした間違った議論です。税収弾性値の実績が大きくなりすぎているのは、税金がとり過ぎになっている証拠です。国民負担率が過度に上昇しないため、税収弾性値が1.2になるように、減税で税収を抑制方向にコントロールすることが重要です。税収弾性値を1.2にすることが目標となります。

税収の推計では、消費税率を1%引き上げると、税収前年比を0.54%も引き下げ、景気を押し下げることで減収となってしまうことが明らかになっています。中立的な消費税率は5%(定数/係数)です。

政府支出をGDP比1%増加させると、名目GDPとネットの資金需要が同じだけ大きくなれば、税収前年比を4.6%も引き上げ、景気を押し上げることで増収となることが明らかになっています。

コロナ後の大きな財政拡大による、名目GDPの拡大(平均525兆円の停滞から630兆円超へ)と、ネットの資金需要の回復で、税収が大きく増加したことと整合的です。

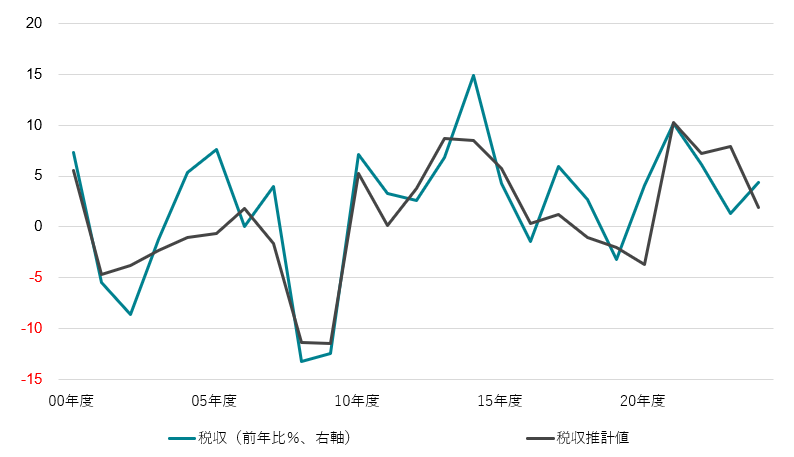

税収(前年比%)=2.51+2.90 名目GDP(前年比%)-1.72 ネットの国内資金需要(%GDP)-0.54 消費税率(%) + 6.54 アップダミー(04・05・07・14・17・18・20年度)-5.69ダウンダミー(02・08・23年度);R2=0.94

注:アップダウンダミー変数は推計誤差が±1標準偏差以上の場合のみ1となる

図1:財政拡大によるネットの資金需要の回復で税収は増加するのがエビデンスです

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。