この記事は2025年8月22日に配信されたメールマガジン「アンダースロー:物価安定目標の正しい解釈は2%ジャストではなく2%台」を一部編集し、転載したものです。

- 将来への貯蓄ができない、その日暮らしとなっている家計は増加しているとみられ、家計は困窮している。値上げに対して、家計は購入数量の減少で反応するようになる(価格弾力性が著しく高まる)とみられる。物価上昇圧力は大きく減退していき、来年半ばには1%台前半まで物価上昇率は縮小しているとみられる。

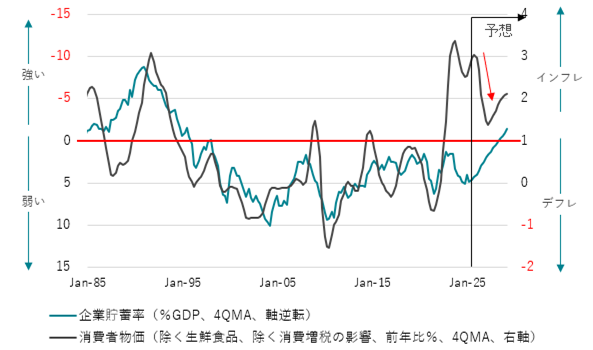

- 物価上昇率が縮小していくとみられるのは、まだ構造的なデフレ圧力を日本経済は払拭しきれていないからだ。異常なプラスの企業の貯蓄率が示す過剰貯蓄が、企業の支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業の支出不足によって、家計に所得が十分に回っていないことも示す。

- コア消費者物価指数の前年比は、企業の貯蓄率、輸入物価の前年比、円高ダミーで推計できることが分かっている。企業の貯蓄率のプラス化が構造的デフレ圧力となり、輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。

- 企業貯蓄率が0%、輸入物価の前年比が0%、円高ダミーが0という中立的な状態では、コア消費者物価指数の前年比は2%程度の上昇となる。日本の物価上昇率も構造的には2%にアンカーされていて、日銀の2%の物価安定目標は正当化される。アンカーされているように感じられないのは、異常なプラスの企業の貯蓄率という構造的なデフレ圧力がかかり続けているからだ。しかし、企業貯蓄率のマイナスが正常な状態であることを考えれば、物価安定目標の解釈は「2%ジャスト」ではなく、「2%台」というのが正しい。

7月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.1%と、6月の同+3.3%から上昇幅が縮小した。5月の同+3.7%がピークになったとみられる。7月のエネルギーは同-0.3%と、6月の同+2.9%から、2024年3月以来のマイナスに転じた。7月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.4%と、6月から変化はなかった。6・7月の水準がピークになったとみられる。7月の生鮮食品を除く食料は同+8.3%と、6月の同+8.2%から上昇幅が拡大した。食料に値上げ圧力が残っていることが、コアコア消費者物価指数のピーク・アウトが遅れている原因だ。

1-3月期の家計の貯蓄率(GDP%、4QMA)は+1.4%と極めて低い水準に低下している。将来への貯蓄ができない、その日暮らしとなっている家計は増加しているとみられ、家計は困窮している。値上げに対して、家計は購入数量の減少で反応するようになる(価格弾力性が著しく高まる)とみられる。物価上昇圧力は大きく減退していき、来年半ばには1%台前半まで物価上昇率は縮小しているとみられる。政権の財政政策が緊縮から積極に転じ、家計への支援が拡大するとともに、物価上昇率の縮小による実質賃金の増加が、消費活動を回復させていくとみられる。この内需の回復を背景に、物価上昇率が2%の日銀の物価安定目標に再加速していくことが、本格的なデフレ構造不況脱却の局面となる。

物価上昇率が縮小していくとみられるのは、まだ構造的なデフレ圧力を日本経済は払拭しきれていないからだ。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるのが正常だ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。異常なプラスの企業の貯蓄率が示す過剰貯蓄が、企業の支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業の支出不足によって、家計に所得が十分に回っていないことも示す。政府は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させ、コストカット型とデフレから完全に脱却し、成長型経済に転換させようとしている。

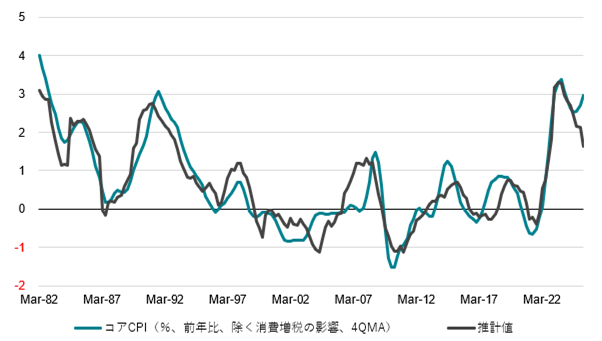

コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、企業の貯蓄率の1Qラグ、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。企業の貯蓄率のプラス化が構造的デフレ圧力となり、輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。

企業貯蓄率が0%、輸入物価の前年比が0%、円高ダミーが0という中立的な状態では、コア消費者物価指数の前年比は2%程度の上昇となる。日本の物価上昇率も構造的には2%にアンカーされていて、日銀の2%の物価安定目標は正当化される。アンカーされているように感じられないのは、異常なプラスの企業の貯蓄率という構造的なデフレ圧力がかかり続けているからだ。しかし、企業貯蓄率のマイナスが正常な状態であることを考えれば、物価安定目標の解釈は「2%ジャスト」ではなく、「2%台」というのが正しい。

コアCPI(%、前年比、4QMA)=2.15 -0.19 企業貯蓄率(%GDP比、4QMA、1Qラグ)+0.07 輸入物価(%、前年比、12QMA)-1.36 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1)+0.75 アップダミー ー0.64 ダウンダミー; R2=0.96 (アップダウンダミー調整前0.84)

図1:企業貯蓄率と消費者物価指数

図2:コア消費者物価指数の推計

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。