この記事は2025年10月14日に配信されたメールマガジン「アンダースロー(ウィークリー):高市政権が目指す「高圧経済」の目安は?」を一部編集し、転載したものです。

目次

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。この方針は、前政権までと全く同じだ。本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の国内支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。投資不足による潜在成長率の低下の原因でもある。

グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭することを目指す。

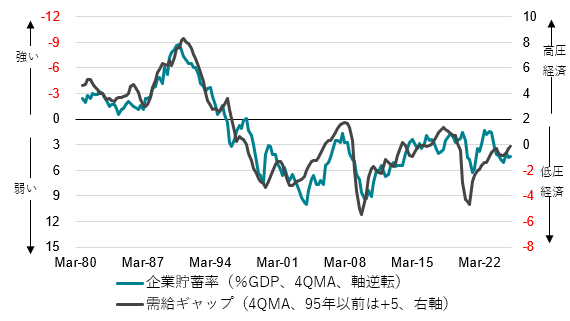

企業貯蓄率が異常なプラスの状態は、企業の賃金と投資を含む国内支出が不足し、総需要が不足していることを示す。企業貯蓄率は、需給ギャップの代理変数となっていて、両者は極めて相関関係が強いことが分かっている。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。

現在の0%近傍の需給ギャップでは、企業貯蓄率をマイナスに戻すにはまだ「低圧経済」であると高市政権は判断するだろう。これまでの政権では、需給ギャップが0%になると、金融政策と財政政策が引き締め的となり、低圧経済で構造的デフレ不況を脱却できなかった。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくことになるだろう。逆説的であるが、「高圧経済」によって物価上昇率が十分に高くならなければ、企業の国内支出は十分に増えず、実質賃金は明確なプラスとならない。実質賃金がプラスである限り、高市政権は高めのインフレ率を許容していくことになるだろう。

図:企業貯蓄率と需給ギャップ

以下は配信したアンダースローのまとめです

自民党役員人事と国民民主党との協調は?(10月7日)

高市自民党総裁は自民党役員人事で、鈴木総務会長を幹事長にあてる。鈴木氏が高市氏の積極財政の歯止め役となるとの見方は間違いである。鈴木氏は組織を重要視する姿勢で、森山幹事長のように強引に自らの主張で党を歪めることはないだろう。温厚で人徳のあることで知られており、高市氏が政策を推し進めやすいように党内をまとめるとみられる。財務大臣としても、国債が将来の税収で返済することが前提ではなく、借換債で運用されていることを認めている。旧安倍派で保守派・積極財政派の萩生田氏を幹事長代行にあて、実務は萩生田氏が主導することになる。財務大臣人事も同様で、首相が積極財政派である以上、誰が任命されるかによって、方針に障害となることはない。財務省は、首相の方針を粛々と実施するのみである。加藤財務大臣が留任でも全く問題とならないだろう。

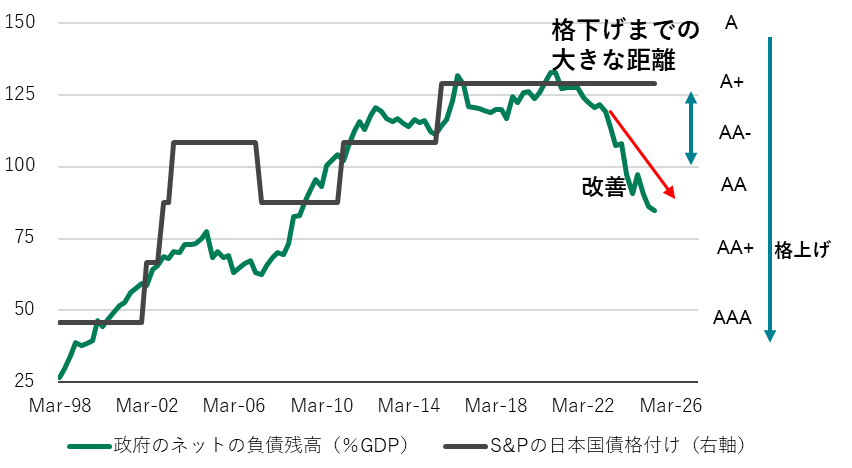

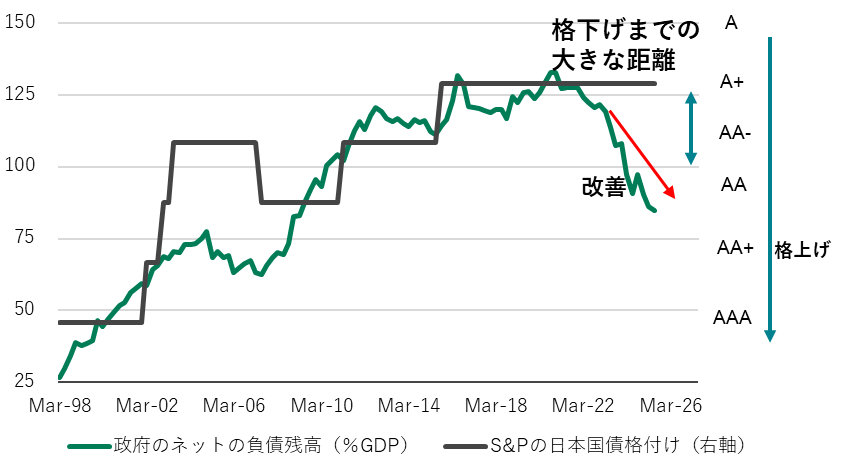

政調会長には総裁選の候補であった保守派・積極財政派の小林元経済安全保障担当大臣を任命する。高市氏の持論である経済安全保障の確立に向けた官民連携の成長投資の拡大に寄与することになるだろう。経済安全保障の特定重要物資と特定重要技術には、特に大規模な投資をしていくとみられる。2026年の骨太の方針では、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなど欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するだろう。高市氏は、財政の健全化の目安として、リアルタイムでトラックが可能な資金循環統計ベースの政府の純債務残高GDP比を挙げた。純債務残高GDP比は133%のピークから、2025年4-6月期には85%まで既に大きく改善している。国債格付けとの過去のトレンドをみれば、2ノッチほどの格上げ相当の改善となっている。

総務会長には有村両院議員総会長をあてる。両院議員総会をうまく取り仕切り、石破政権に退陣の圧力をかけることに成功した。高市氏の後の女性総裁候補として、常設の意思決定機関である総務会を仕切り、党務の経験を積む。高市氏の自民党総裁としての任期は、石破総裁の残りの2年間である。2年の間に、経済政策の転換の効果を国民が十分に実感した段階で、焦らずに衆議院を解散し、政権は総選挙に勝利することで政治的求心力を高めるとみられる。選挙対策委員長にはベテランの古屋憲法改正実現本部長を充てて、じっくり選挙戦略を練っていくことになる。

高市政権下で円安があっても、積極財政によって国民の負担を大きく軽減することができるのが、これまでの緊縮財政の下での無策との大きな違いだ。保守派・積極財政派の野党である国民民主党との協調を目指し、連携・連立の動きを進めていく局面で、国民民主党が主張する減税策を丸のみすることになるだろう。高市氏が総裁選で減税を強く主張しなかったのは、交渉で丸のみの余地を残すための戦術であった。秋の臨時国会での補正予算では、ガソリン・軽油の暫定税率の廃止と、所得税の非課税枠の178万円への引き上げが実現する可能性がある。2026年度の政府の本予算への議論では、実質賃金が持続的にプラスになるまでの消費税率の一律の5%への引き下げが議論になるだろう。減税には増税が必要である(単年度の税収中立のガラパゴス)として障害となってきた自民党の税制調査会の宮沢会長は退任するとみられる。税制調査会は、税制に対する強力な権限を持つ既得権益の異常な組織ではなくなり、政務調査会の下にある普通の一組織という正常な状態に戻るだろう。

国民民主党との連立が成立すれば、経済再生担当大臣などの一つのポジションを国民民主党から出すことになるだろう。高市氏と玉木国民民主党代表は、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を新自由主義から完全に転換し、実質賃金の上昇につながる「高圧経済」を目指す方針で一致している。公明党が自公政権にもう一つの党が加わることに難色を示す可能性があるが、衆参両院に過半数の議席がない中、国民民主党との関係が強い麻生副総裁が主導する形で、自民党は政権の安定を優先させるだろう。丸のみする政策としては、減税策に加え、年金の最低保証機能の強化、児童手当の拡充、年少扶養控除の復活、再エネ賦課金徴収停止、教育国債発行による子育て支援金の家計の負担の廃止、農家の手取り確保などが考えられる。円安による家計の負担を十分に軽減することができるだろう。

国民民主党との連携・連立の交渉に時間がかかり、高市氏が首相に指名される臨時国会の開催が10月15日から少し後ずれする可能性もある。公明党が連立政権から離脱し、参議院では過半数の議席があっても、衆議院で未達となった場合は、副首都構想も丸のみして、公明党と対立している日本維新の会と連立交渉を進めるか、高市首相が衆議院を解散して過半数の議席の確保を試みる可能性もある。世論調査では、参政党や日本保守党などに支持が流れていた保守派と若年層が、高市総裁の就任で既に自民党に戻りつつあり、新政権が勝利する可能性が高い。

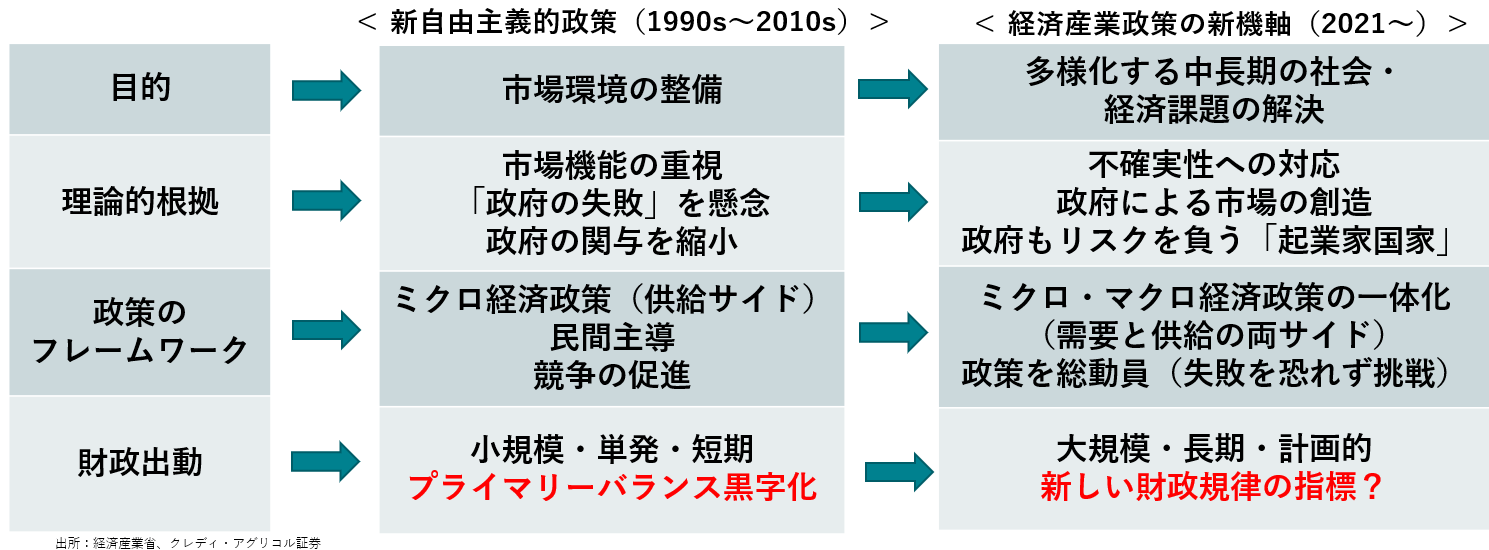

図1:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

図2:資金循環統計ベースの政府の純債務残高GDP比

良い円安を背景に日本株式市場の大きな上昇(10月8日)

近く開かれる臨時国会で史上初の女性首相に指名される見込みである自民党の高市総裁は、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を新政権で目指すとみられる。「高圧経済」によって、企業を貯蓄超過(コストカット型、異常なプラスの貯蓄率)から成長型(投資超過、正常なマイナスの貯蓄率)に回復させ、構造的デフレ圧力を完全に払拭することを目指す。政府は、経済安全保障の特定重要物資と特定重要技術には、特に大規模な投資をしていくとみられる。

新自由主義から新機軸への完全な転換を象徴するように、国民の生活を支えるため、政権は積極財政方向への早い動きをみせるだろう。秋の臨時国会では、ガソリンの暫定税率の廃止、円安からの家計負担の軽減策、子育て支援や女性の就業支援、官民連携の広範囲な成長投資による供給能力の拡大策を含む、大規模な経済対策を実施することになるだろう。保守的野党との連携・連立の交渉過程で、所得税と消費税の減税を取り込み、2026年度の政府予算は拡張的になるだろう。

金融政策にかんして、高市総裁は、日銀法第四条(「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」)を重要視している。「高圧経済」の政府の経済政策の方針の下、日銀には緩和的な金融政策の維持を求めるとみられる。

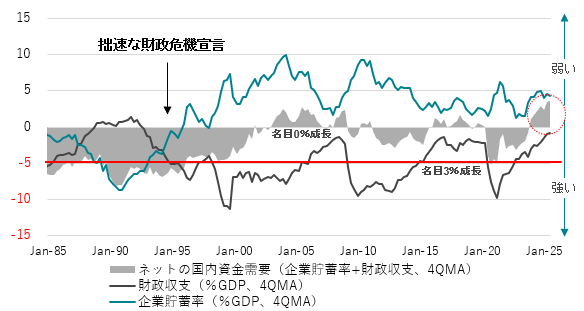

企業の国内支出が弱い貯蓄超過の状態で、緊縮財政の下での無策だと、ネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が消滅するという悪い構造を日本経済はもっている。企業と政府の合わせた支出をする力であるネットの資金需要が、リフレと家計へ所得を回す力となる。「高圧経済」の実現のため、ネットの資金需要をまずは-5%にすることを目指し、積極財政のマクロの恒常的な財源(30兆円程度)にするとみられる。-5%のネットの資金需要が、3%程度の名目GDP成長率と2%程度の物価上昇率と整合的だ。「高圧経済」を目指す経済政策の方針によって、2026年と2027年の実質GDP成長率は+1.0%・+1.6%と、+0.5%程度の潜在成長率を十分に上回り、構造的デフレ不況の完全脱却への動きが加速していくだろう。安定的な物価上昇をともなう名目GDPの成長と構造的デフレ不況を完全に脱却する期待で、株式市場には上昇圧力がかかるだろう。

高市総裁の勝利を受け、6日の株式市場は前週末比+4.8%と大きく上昇し、総裁選勝利翌日の上昇率としては過去最大となった。反アベノミクス・緊縮財政であった石破前総裁が勝利した翌日は-4.8%と過去最大の下落率と真逆の反応を示した。株式市場は高市政権での高圧経済への転換による高成長を織り込んでいる。足元で進行している円安は、財政懸念による円売りではなく、高成長を見込んだ日本株への投資の為替リスクをヘッジするための海外勢の円売りの影響に過ぎないだろう。トランプ関税の負担も軽減できる良い円安だ。円安があっても、積極財政によって国民の負担を大きく軽減することができるのが、これまでの緊縮財政の下での無策との大きな違いだ。高市氏が財政の健全化の目安としている、リアルタイムでトラックが可能な資金循環統計ベースの政府の純債務残高GDPは133%のピークから、2025年4-6月期には85%まで既に大きく改善していて、円安が財政不安を背景としたものとは考えられない。

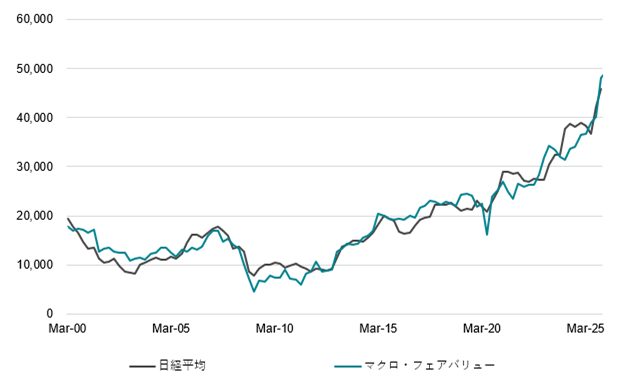

日経平均株価は名目GDP(兆円)、ネットの国内資金需要(企業貯蓄率+財政収支、GDP比%、マイナスが強い)、アベノミクスダミー(2012年10-12月期まで0、その後1)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。名目GDPで、経済規模の拡大が株式市場の時価総額の拡大、企業収益(EPS)の拡大につながる動きをとらえる。ネットの資金需要で、企業と政府の合わせた支出する力が、マネーの拡大と家計に所得が回る力となり、日本経済のリフレの力として、PERが上昇する動きをとらえる。アベノミクスによって、物価安定を0%の物価上昇率とする古い日銀の考え方から、2%の物価安定目標に変化した以降の動きをアベノミクスダミーで捉える。そして、グローバルに不透明感が高まった際、低下した際のボラティリティを、VIX指数で捉える。

日経平均=-114,720+ 243 名目GDP(兆円)-919 ネットの資金需要(財政収支+企業貯蓄率、名目GDP比)+ 3,111 アベノミクスダミー(2013年1-3月期以降に1)-34 VIX指数(前年差)+3,585 アップダミー -3,049 ダウンダミー; R2=0.98(アップ・ダウンダミー修正前R2=0.92)

ネットの資金需要が1%低下すると(2025年4-6月期は+3.6)、日経平均株価を直接的に900円程度押し上げる。さらに、ネットの資金需要の拡大によるリフレの力が名目GDPを押し上げる。名目GDPが2025年4-6月期の635兆円から10兆円増えれば、日経平均株価は2,400円程度、押し上げられる。新型コロナ後の財政拡大で、ネットの資金需要が回復し、名目GDPが急拡大を始めたことがコロナ前の23,000円から大幅に上昇する力となった。そして、物価上昇率の安定水準が上昇する期待が、アベノミクス前後で日経平均を3,100円程度押し上げたとみられる。

高市政権下での緩和的な金融政策の継続と積極財政による「高圧経済」で、名目GDPの拡大とともにネットの資金需要は強まる(マイナスに回復)ことが期待される。2025年10-12月期の名目GDPを639兆円(CACIB見通し)と置き、財政赤字の拡大と企業の貯蓄率の低下でネットの資金需要が-5%となることを市場が織り込めば、日経平均のマクロ・フェアバリューは48,181円となる。-5%へのネットの資金需要の拡大の織り込みが継続されつつ、3%台での名目成長が続けば、2026年半ばにはマクロ・フェアバリューは50,000円を上回る。

図1:ネットの国内資金需要(財政収支+企業貯蓄率)

図2:日経平均のマクロ・フェアバリュー

図3:資金循環統計ベースの政府の純債務残高GDP比

高市政権を支える責任ある積極財政推進議連と自国連立政権への動きの加速について(10月10日)

自民党総裁選で、高市氏を強く支え、勝利の原動力となったのは「責任ある積極財政を推進する議員連盟」の議員たちだ。若手を中心に74名(2024年衆議院選挙前)のメンバーが議連に参加している。高市氏の20名の総裁選推薦人の内、議連の議員は12名も占めている。積極財政は旧安倍派が中心であるというのは間違った見方であり、議連のメンバーは派閥横断的である。高市氏の「責任ある積極財政」の主張は、この議連の名前と同じである。議連の議員の経済政策の主張は、高市氏の政策集に織り込まれている。

議連の議員が、マクロ経済政策の勉強を続けてきたのは、安倍元総理の強い問題意識からだ。政治家の仕事は、地元の陳情を受けるなど、ミクロに偏りやすい。国民を豊かにするのが政治家の仕事であるから、若手の政治家はマクロ経済政策をしっかり勉強すべきであるという考えだ。マクロ経済政策をしっかり勉強することが、政治家の国家観を作ることにもなる。マクロ経済政策の勉強を続けた結果、多くの若手議員が積極財政派となり、議連は拡大してきた。

積極財政派の高市氏の勝利に、議連の議員が貢献したことは、安倍元総理が後世のために蒔いた種が結実した結果である。積極財政派は理論武装をしっかりしており、積極財政についてまわる金利、インフレ、政府債務などの問題についても、解決策が用意されている。議連の議員の経済政策の主張は、高市氏の政策集に織り込まれている。官民連携の投資・需要の拡大策のグローバルな政策手法の潮流の変化や、資金循環統計ベースの純債務残高GDP比を財政の目安にすること、政府・日銀の連携を求め日銀法第四条の重要性などを含む。

積極財政派の成長が、官僚が味方をしている財政健全化派や新自由主義派に対して勝利し、高市総裁の誕生につながった。官僚の論理ではなく、国民の方を向く政治主導の経済政策運営に道を開く動きだ。積極財政を支持する国民の声を反映する党員の圧倒的な票の獲得に貢献し、高市氏の勝利につながる動きとなった。唯一残る派閥である麻生派の動きだけに注目するのは、あまりに皮相的な政治分析だ。来年の骨太の方針において、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方の議論が大きな戦いとなる。

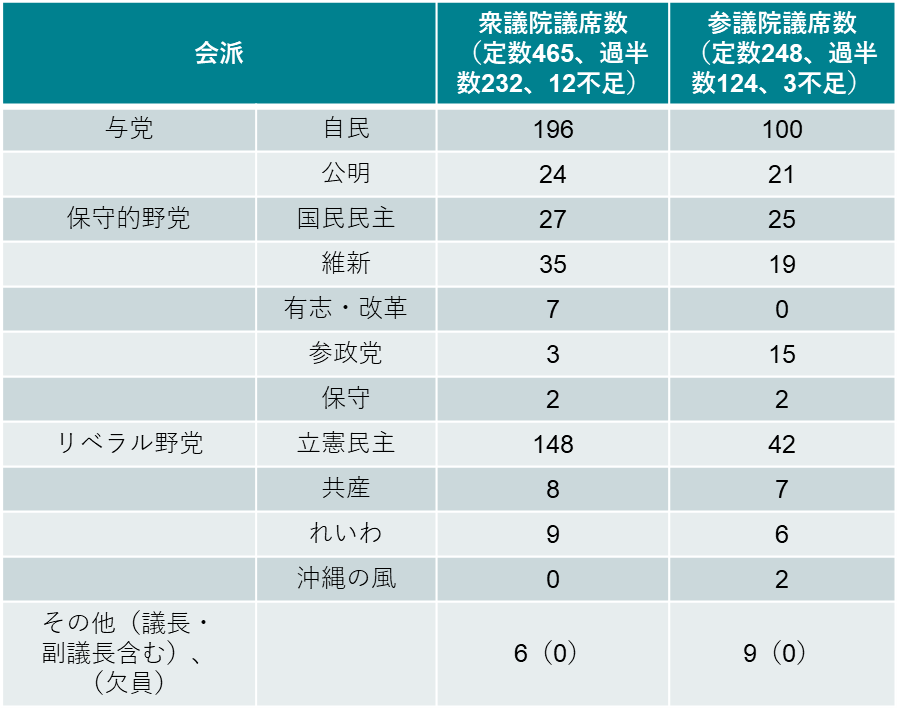

政治資金問題への対応の違いで、公明党が連立政権から離脱した。野党が統一候補を担げる状態ではないため(公明党は党首を候補とする)、臨時国会では高市氏が首相に指名される可能性は引き続き高い。衆議院は解散によって政権が過半数の議席を取り戻せる機会がいつでもあるため、解散のない参議院で過半数の議席を確保することが、政権の安定には重要となる。国民民主党と連立を組めば、参議院の過半数の議席を確保することができるため、自国政権の樹立に向けた動きが加速するだろう。

国民民主党は、積極財政と高圧経済の方針を、高市氏と共有している。自民党の議連の議員は、政権を安定させるため、国民民主党の減税策を丸のみすることに賛同している。秋の臨時国会の経済対策の補正予算と年初の通常国会の2026年度の政府予算に、国民民主党の多くの政策を盛り込んでいくとみられる。公明党と対立してきた日本維新の会や、参政党との連携も模索していくことになるだろう。公明党も予算成立には閣外協力をする可能性もある。自国政権では衆議院の過半数の議席がないため、国民生活の向上への試みを明らかにした後、6月の通常国会末に高市首相が衆議院を解散し、政権を安定化させる可能性がある。すべての野党との連携が不調となった場合、臨時国会で衆院が解散されるのがリスクシナリオだ。

図:衆議院と参議院の会派別議席数

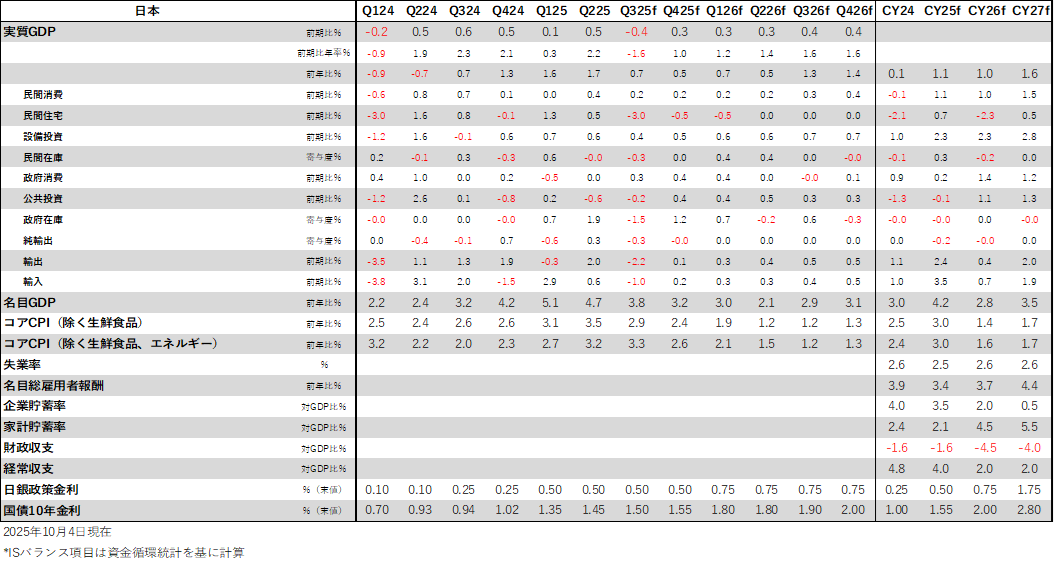

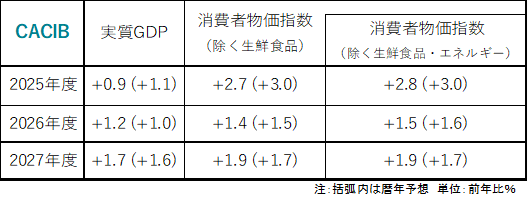

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。