本記事は、財務コンサルタント・税理士のはたけ氏の著書『なぜ、「節税」しているのにお金が残らないのか? 財務に強い社長だけが知っている“つぶれない”経営』(日本実業出版社)の中から一部を抜粋・編集しています。

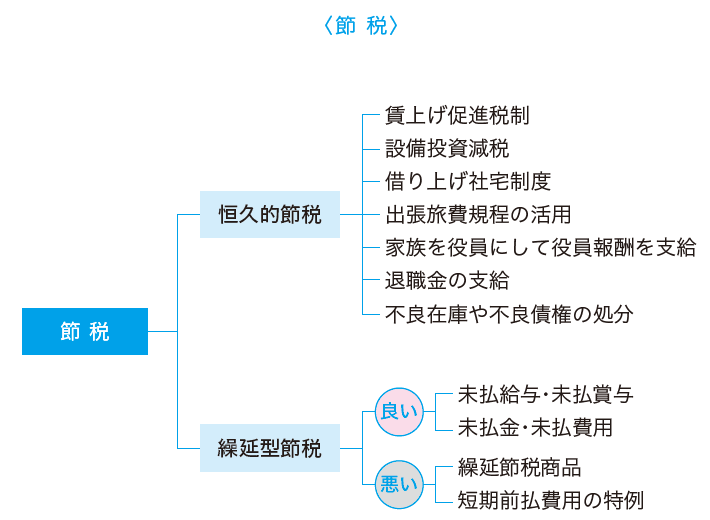

良い繰延型節税とは

「繰延型節税」とは、当期の税金は減らせるが、翌期以降で税負担が発生する節税のことです。つまり、納税を先送りするだけです。

同じ納税の先送りでも、良い繰延型節税と悪い繰延型節税があります。

■良い繰延型節税

お金を使わないで税金を先送りできるなら、良い節税といえます。良い繰延型節税とは、翌期に支払う経費を当期に計上することで、当期の納税額を減らせるものをいいます。資金繰りにもプラスなので、積極的に行いたい節税です。3月決算の会社の例で考えてみましょう。

「未払給与」として計上する場合

通常、給与は1ヶ月単位で支給します。毎月15日締め、25日支給の会社なら、2月16日から3月15日の給与を3月25日に支払います。3月16日から3月31日までの分は、翌期の4月25日に支払われるので、3月31日時点では、半月分が未払いということになります。

この半月分を未払給与として計上することで、利益を圧縮し、税負担を減らす効果があります。未払いなので、お金が減ることはありません。前倒しで経費にできるのです。

「未払賞与」として計上する場合

夏と冬に賞与を支給する会社は多いですが、期末に賞与を支給する会社も一定数存在します。決算期の賞与は、決算賞与とも呼ばれます。

夏と冬の賞与は労使協議によって決められるなど、会社の業績と連動していない場合があります。しかし、決算賞与は、会社の業績が良ければ支給され、悪ければ支給されないという性質があります。そのため、会社の実態に即した賞与といえます。

決算賞与は、必ずしも決算日までに支給する必要はなく、翌期での支給が可能です。次に挙げる3つの条件を満たせば、未払賞与という形で当期の経費にし、税金を削減できます。

〈未払賞与にするための条件〉

① 3月末日までに、対象となる全社員に支給金額を通知していること

② 通知してから1ヶ月以内に支給すること

③ 通知した金額と、実際に支給した金額が一致していること

この条件をクリアしている場合は、当期の賞与として計上できます。つまり、4月中に払ったとしても、3月31日の賞与として経費にできます。前倒しで経費を計上できるため、利益を圧縮し、税負担を減らす効果があります。未払いなので、決算時点でお金が減ることはありません。

■未払金と未払費用の計上で節税ができる

未払給与や未払賞与と同じように、スマホ通信料などの支払いは、3月分を4月に支払っても、当期の経費として計上できます。

外注費も、3月に検収が終わったものに対して、支払いを4月にしても、当期の経費に含めることができます。つまり、3月末時点ではお金の流出がないにもかかわらず、経費に計上することで、当期の納税額を圧縮し、資金繰りが良くなるのです。

ちなみに、未払金と未払費用の違いは、単発のモノやサービスに支払う場合は未払金、継続的なサービスに支払う場合は未払費用と覚えていただくと良いでしょう。

計上“不可”の場合

「ウェブサイトを3月に発注しました。完成は翌期の予定ですが、代金を前払いしてほしいという先方の希望により、3月に支払いました」

このケースでは、代金は3月時点では経費にできません。ウェブサイトが完成し、稼働した後に経費として計上することが可能です。つまり、翌期の経費となるので、当期で計上することはできません。

計上“可”の場合

「ウェブサイトが3月に完成し、使い始めています。支払いは翌期の4月です」

この場合は、そのウェブサイト制作代を当期の経費にできます。期をまたいで支払いが行われる場合でもOKです。

税額で確認してみましょう。ウェブサイト制作代が50万円だとします。

税率が34%だとしたら、50万円の利益に対する納税額は17万円です。

したがって、当期にウェブサイト制作代50万円を計上することで、納税額17万円を当期の納税額から減らせます。3月末時点では、ウェブサイト制作代の50万円は流出していないので、このテクニックを使わない手はありません。むしろ、必ず行っていただきたい手法です。

■その他の繰延型節税

次の繰延型節税も有効で、良い繰延型節税といえます。

- 必要なモノやサービスを前倒しで購入する

- 経営セーフティ共済に加入する

- 小規模企業共済に加入する

- 通常の減価償却ではなく、特別償却を適用する

悪い繰延型節税とは

悪い繰延型節税は、「目先の税金は減るが、当面のお金が減ってしまう節税」を指します。代表例を挙げてみましょう。

繰延節税商品

法人保険、オペレーティング・リース、コインランドリー、海外不動産など、いわゆる繰延節税商品の購入は、中小企業の体力を確実に低下させます。「節税」という謳い文句に惑わされないでください。投資商品として魅力的かどうか、会社としてやりたいことなのかを自問してください。

納得しているのなら止めません。会社に潤沢なお金があるのならいいのですが、そうでないならやめましょう。単に税金の支払いを先送りしているだけです。税金の減少以上に、当面のお金が減少してしまいます。

短期前払費用の特例

前払費用には、「前払いした費用のうち、1年以内にサービスを受けるものについては、支払った事業年度に全額を経費として計上できる」という特例があります。これを「短期前払費用の特例」といいます。たとえば、家賃、地代、システムのリース料、火災保険料、新聞や雑誌の年間購読料(電子版のみ)などが該当します。

新聞や雑誌の年間購読料など比較的少額なものは問題ありませんが、家賃や地代など金額が大きくなるものは、基本的には避けたほうがいいでしょう。というのも、税金の減少以上の資金流出を伴うからです。

短期前払費用の特例の怖いところは、毎期継続して適用しなければならないところです。繰り返しますが、短期前払費用の特例は、キャッシュ・フローを確実に悪化させます。

こうした悪い繰延型節税は「今払う税金を未来に先送りしているだけ」にすぎません。最終的には必ず課税されるため、「トータルでは損をしている」ケースも少なくありません。

個人で考えてみてください。将来のインフレを考えたら、老後にお金を受け取るよりも、若いときにお金を受け取ったほうが良いのです。

つまり、税金を繰り延べることは、お金の受け取りを先延ばしにすることと同一なのです。

■悪い繰延型節税が危険な理由

経営者が陥りがちなのは「目先の税金を減らしたい」という心理です。

たしかに、法人税を支払うのは痛みを伴います。しかし、悪い繰延型節税に飛びつくと、のちに大きなしっぺ返しが来るのです。

税理士事務所のスタッフ時代に、大きな利益が出そうな製造業の会社で、決算日を迎える前に家賃を年払いに切り替えたことがあります。そのおかげで、たしかにその年度の法人税は大幅に減りました。

その後、業績が悪化したため、家賃の年払いを月払いに変更するとの相談を受けましたが、短期前払費用の特例は、赤字になってもやめられません。そのため、赤字額が増え、会社のお金も減る形になりました。

しかも、同時期に大型設備の故障による大きな支出が生じ、会社は大混乱。法人税を下げるために手元にお金を残していなかったので、当然ながら銀行融資の審査は通りません。

結局、資金がショートして、社長個人のお金を会社に投入することでしのぎました。

このケースのように、悪い繰延型節税はキャッシュ・フローを不安定にします。少しの不運が重なっただけで、倒産してしまう原因にもなりかねないのです。

■「今払うほうが得」という逆説

多くの経営者が「税金は今すぐに払うと損」という誤解をしています。

ですが結局のところ、悪い繰延型節税は「今をしのぐための措置」でしかなく、会社の体力を削ってしまうのです。

典型的なのが、中小企業に人気の「法人保険」です。解約のタイミングを間違えれば、厳しい状態で高い法人税を払うことになります。

何度も繰り返し言いますが、「税金が払える会社ほど倒産しない」のです。しっかり利益を残して税金を納める会社は、銀行からの評価が高く、融資を受けやすくなります。

無理に税金を減らすよりも、利益があるうちに税金を払って余力を示すほうが、会社にとっては長期的にプラスであると覚えておきましょう。

※画像をクリックするとAmazonに飛びます。