本記事は、財務コンサルタント・税理士のはたけ氏の著書『なぜ、「節税」しているのにお金が残らないのか? 財務に強い社長だけが知っている“つぶれない”経営』(日本実業出版社)の中から一部を抜粋・編集しています。

消費税の節税、社会保険料の削減

会社にとって大きな負担となるのが「人件費」です。

正社員やアルバイト(週20時間以上勤務など一定の条件あり)を雇用すると、給与の支払いに加えて、会社が半額を負担する社会保険料、さらには源泉徴収などの事務処理が必要になります。これらは会社にとって避けられないコストです。

人件費は、景気の悪化や、案件が一時的に減少したなどという理由で簡単に削減できません。人件費が足かせとなって、キャッシュ・フローに深刻な影響を及ぼし、経営を悪化させている中小企業が多いのです。

一方で、近年は働き方の多様化が進み、コロナ禍以降はフリーランスとして働きたいという人が増えてきました。そうした流れの中で注目されているのが「業務委託契約」の活用です。業務委託を使って「仕事を依頼したときだけ支払う仕組み」にすることで、ムダな人件費を減らし、会社の財務体質を強化できます。外注という形で仕事を依頼することで、会社にとっても仕事を受ける側にとってもメリットが生まれます。

■業務委託のメリット

① 社会保険料の負担がゼロになる

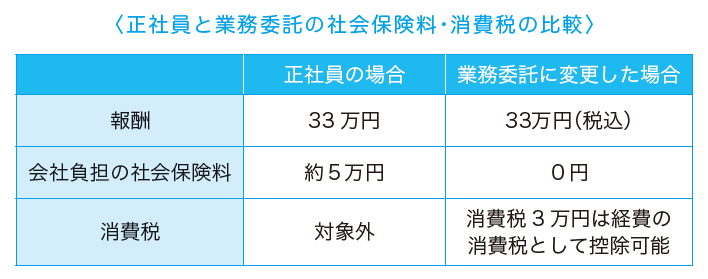

正社員を雇用すれば、会社負担分の社会保険料が必ず発生します。給与の約15%が会社負担の社会保険料です。たとえば年収400万円の社員の場合、会社は約60万円の社会保険料を負担しなければなりません。一方で、業務委託なら社会保険料は不要です。

② 源泉徴収が不要になる

給与には源泉徴収義務があります。源泉徴収を怠ったり、源泉所得税の納付が遅れたりすると、会社にペナルティが課せられます。

一方、業務委託の内容次第では、源泉徴収が不要です。

③ オフィスや備品が不要になる

在宅で働く外注スタッフに依頼すれば、机やパソコンを会社で用意する必要もなく、オフィスの家賃すら削減可能です。

④ 消費税の節税につながる

給与には消費税はかかりませんが、外注費には消費税が含まれます。「仕入税額控除」として、その分の消費税額を減らすことができます。

消費税の計算式(本則課税)

売上にかかる消費税-仕入・経費にかかる消費税=納付すべき消費税

給与を支払った場合、消費税は発生しません。つまり、仕入・経費にかかる消費税として控除できる金額がゼロです。ところが外注費なら、消費税が含まれており、それを控除対象にできるのです。

たとえば外注費22万円を支払った場合、2万円の消費税が含まれています。この2万円を控除できるため、節税につながります。

ある社員に毎月33万円の給与を支払っていた会社が、本人の希望もあり業務委託契約に切り替えた例を見てみましょう。

■業務委託のもう1つの強み「柔軟性」

業務委託のメリットは、コスト面だけではありません。一時的なプロジェクト、専門性の高い業務、季節変動のある業務などに応じて、必要な時期だけ依頼したり、会社では対応が難しい内容だけ契約できたりする「柔軟性」があります。

- 経理業務を税理士事務所に委託

- SNS運用をフリーランスに委託

- テレアポを業者に依頼

中小企業の場合、上記のような業務は、正社員を雇うよりも「必要な分だけ委託する」ほうが合理的です。

■正社員雇用のリスク

ウェブサイト制作会社の社長からスポット相談がありました。

「デザイナー5人を、正社員として年500万円で雇用しています。定期的に受注があるときは問題ありませんが、近年SNSに人気が集中し、ウェブサイトの受注が減ってきました。また、受注金額がどんどん下がっていて、月によっては、ほとんど仕事がない状態にもかかわらず、正社員5人分の給与を支払っています。このまま受注が減り続けることになれば、今後の不安が大きいです」

残念ながら1時間程度の単発の相談で、貸借対照表や損益計算書などの決算書がない状態では、「業務委託に切り替える目標を立てたほうが良い」と一般的なことしか伝えることができませんでした。

財務コンサルティングの契約なら、時間をかけてヒアリングし、貸借対照表や損益計算書などを読み込んで分析し、デザイナーの適正人数や業務委託の適正金額などを科学的に決めていくお手伝いが可能です。

いずれにしても、正社員として雇うことはとても大きなリスクがあることを経営者は知っておく必要があります。

■社員を守る“業務委託”

業務委託は、会社にお金を残すため、また、在籍している社員を守るための経営判断です。会社がすべての人を社員で抱え込むと、人件費が重くのしかかり、業績が悪化したときに、深刻な事態に直面します。

一方で、業務委託をうまく活用すれば、コストを大きく削減できます。

コストが減れば、経営が安定し、在籍している社員の雇用を維持できます。

時代は“アウトソース型経営”へ移行しています。業務委託を戦略的に活用すれば、会社にお金が残り、社員の雇用を安定させることができます。

やらない手はありません。

■業務委託の要件とは

業務委託を活用する際には、次の要件を守ることが大切です。

① 業務日時を拘束してはならない

業務日や業務時間を指定すると、「雇用」とみなされやすくなります。また、仕事の開始・終了時にタイムカードや勤怠管理システムで打刻させることは、業務時間の拘束と同じ扱いになります。業務をする日、時間は自由にしておきましょう。

② 代替可能な業務を依頼する

委託した内容を、委託先の誰が行っても支障がないと判断される場合に、業務委託とみなされます。

③ 業務に関して指揮命令しない

依頼した成果物が納品または検収完了になるまでの過程で、会社の規則や規程を適用し、指揮命令をしないことが重要です。

④ 備品はすべて外注側が用意する

パソコンや机などを会社が提供してしまうと、業務委託契約の独立性が薄れてしまいます。基本的に仕事道具は本人持ちです。

⑤ 納品や検収完了前に報酬を支払わない

前払いではなく、納品や検収完了をもって支払うことを徹底する必要があります。いかなる事態があっても、成果物の納品や検収完了がなければ、対価を支払ってはなりません。

⑥ 業務委託契約書の締結と請求書の受領を必ず行う

口約束や定額支払いのような形はNGです。正式な業務委託契約書を交わし、毎月請求書を受け取って支払いましょう。

これらの要件を満たしていなければ、形式上は「業務委託契約」であっても、実質的には「雇用契約」と判断されます。もし税務署や年金事務所の調査で「実質的に社員」とみなされると、源泉所得税や消費税の納付、さらに過去2年分の社会保険料を徴収されます。業務を委託する際は、形式上のみならず、実質にも注意して運用してください。

■業務委託に向かない業種

どんな仕事でも業務委託化できるわけではありません。次のように、時間に縛られる業種や会社の設備を必ず使う業種は不向きです。

- 飲食店・・・・・・・ 営業時間が決まっており、ホールスタッフなどは時間拘束が避けられません。

- 美容室・・・・・・・ 設備や備品が会社持ちで、勤務時間も固定されているため、業務委託としてはグレーです。

- 接客業全般・・・ 営業時間内に拘束される業務は、実態として雇用に近いため、外注するのは難しいと考えられています。

反対に、時間や場所にとらわれない仕事は業務委託に向いています。

ライター、デザイナー、エンジニアなど成果物で評価できる仕事は、社員を雇わずに外注するのがいいでしょう。

業務委託契約は、社会保険料の削減や消費税の節税につながるだけでなく、オフィスや備品のコスト削減、柔軟な働き方の実現にもつながります。

特に、コロナ禍以降はリモートワークが当たり前となり、フリーランスとして働きたい人が増えている今こそ、会社にとっても導入しやすい環境といえます。制度を正しく理解し、業務委託契約書や請求書の受領を徹底したうえでの活用が欠かせません。

節税と同時に、社員・外注の双方にとって働きやすい環境を整えられることこそ、業務委託を活用する最大の鍵なのです。

※画像をクリックするとAmazonに飛びます。