本記事は、財務コンサルタント・税理士のはたけ氏の著書『なぜ、「節税」しているのにお金が残らないのか? 財務に強い社長だけが知っている“つぶれない”経営』(日本実業出版社)の中から一部を抜粋・編集しています。

借入できる会社とできない会社の財務体質

「税金はなるべく少なくしたい」というのは、どの経営者も抱く当然の感情です。

顧問税理士に「しっかり節税しました」と言われれば、社長としては「ありがたい」と感じるでしょう。しかし、節税しすぎると、思わぬ落とし穴にはまります。

節税を重視しすぎると、会社からお金がなくなります。

会社の貸借対照表から現金預金が消え、財務体質が脆弱になります。

すると銀行は「借入をしたいと言っているが、この会社に融資しても節税に使われてしまうのでは?」と二の足を踏みます。そうして、いざというときの資金調達に不利になるのです。

銀行の融資審査では、端的にいえば、自己資本比率が高く、返済能力が高いと点数が加点されます。節税で利益が抑えられ、貸借対照表の数字を悪くしている会社は良い格付を得られません。

■節税するとお金が消える

節税の多くは「お金を使う」ことで実現します。不要不急の設備投資をしたり、節税保険に加入したり、決算月に駆け込みの経費を計上することで利益を圧縮するのです。その結果、たしかに税金は減りますが、会社の貸借対照表からは現金預金が消えていきます。

銀行は決算書を見たとき、その会社の返済能力を必ず確認します。

経営者の多くは「うちは年商◯億円あるから、銀行も評価してくれるはずだ」と考えます。しかし、銀行の関心は売上の大きさだけではありません。彼らが見るのはただ一点、貸したお金が確実に返ってくるかどうかです。節税に走って利益をゼロに減らそうとしたり、現金預金を使い果たしたりしてしまうと、銀行の融資審査では一気に評価が下がります。

■銀行の「格付」を意識しよう

銀行は融資をするとき、「格付」と呼ばれる点数付けをします。

それぞれの銀行で独自の査定があり、公開はされていません。しかし一般的な傾向があります。

これは個人が住宅ローンを組むときに「年収・貯金・勤務先の安定性」で評価されるのと同じ仕組みです。

たとえば、1億円の投資用マンション1棟を個人で購入したいとき、「年収300万円、貯金ゼロ、フリーター」という条件だと、低い評価となり、銀行融資は無理でしょう。

しかし「年収1,000万円、貯金5,000万円、公務員」なら、公務員であるだけで評価が大幅に上がり、1億円の借入が現実味を帯びます。

銀行はお金を貸して利息を得るビジネスモデルです。そのため、お金を貸した先がきちんとお金を返してくれないと困ってしまいます。よって、融資を受ける点において、公務員や大企業に勤務している人は有利になります。一般的には中小企業の社員に比べて、収入が安定しており、失職する可能性が低いと考えられているためです。

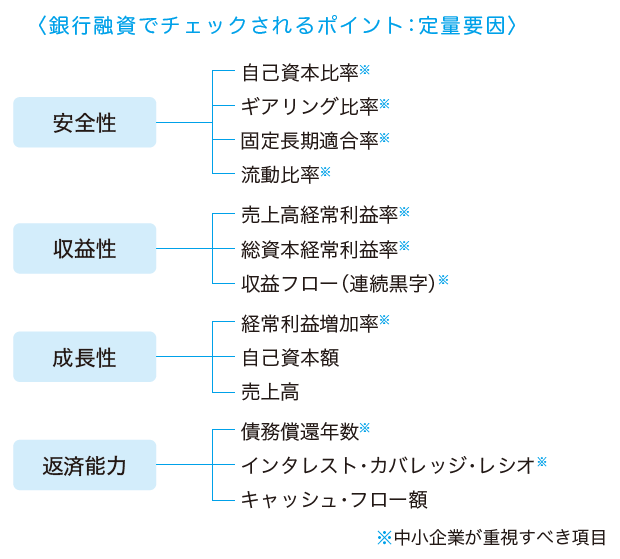

銀行融資にあたって、対象が会社の場合は、より詳細な分析が行われます。定量要因として、安全性・収益性・成長性・返済能力がチェックされます。定性要因として、市場動向・営業基盤などがチェックされます。

定量要因

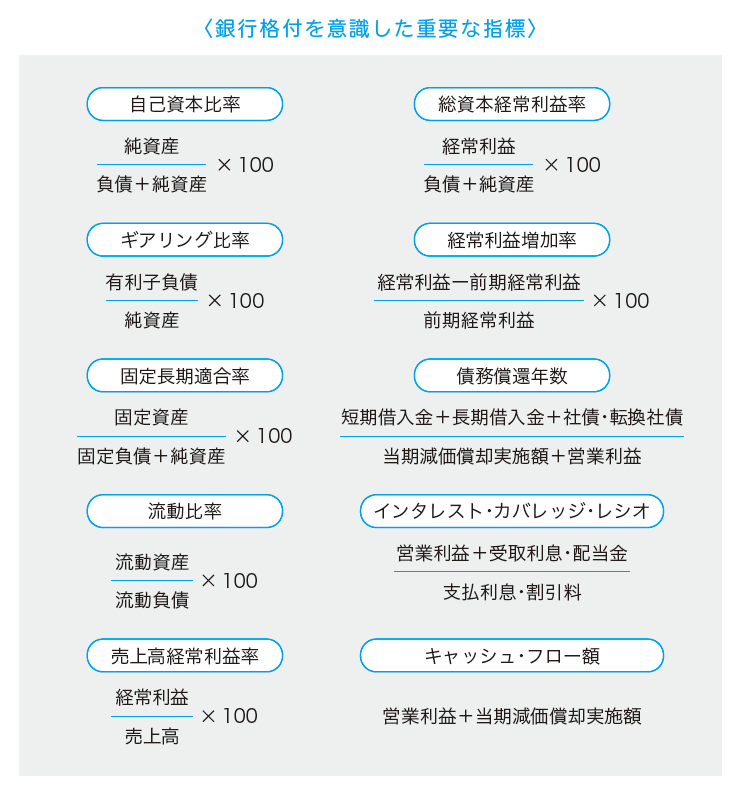

安全性には、自己資本比率、ギアリング比率、固定長期適合率、流動比率の4つの項目があります。自己資本比率と流動比率は高いほうが良く、ギアリング比率と固定長期適合率は低いほうが望ましいです。中小企業でも点数を稼ぎやすい4つなので、これらは意識したいところです。

収益性は、売上高経常利益率、総資本経常利益率、収益フロー(連続黒字)の3つから構成されます。中小企業でも点数を稼ぎやすい3つの項目なので、重視すべきでしょう。

成長性は、経常利益増加率、自己資本額、売上高の3つから構成されます。この3つのうち、中小企業が重視すべきなのは経常利益増加率です。

自己資本額、売上高は、額で評価され、規模感の大きい会社でないと大きな加点は見込めません。それに対して、経常利益増加率は規模ではなく成長の度合いで判断されるので、中小企業も大企業も関係ありません。

返済能力は、債務償還年数、インタレスト・カバレッジ・レシオ、キャッシュ・フロー額の3つからなります。債務償還年数は短いほど有利で、インタレスト・カバレッジ・レシオは高いほど有利です。中小企業が重視すべきなのは、債務償還年数とインタレスト・カバレッジ・レシオの2つです。キャッシュ・フロー額は額で評価されるので、規模感の大きい会社が有利になり、規模の小さい中小企業では狙うべき項目ではありません。

定性要因

定性要因として、市場動向、景気感応度、市場規模、競合状態、業歴、経営者、経営状態、株主、社員のモラル、営業基盤、競争力、シェアなど様々な観点から評価が行われます。

たとえば、自己資本比率が60%の会社は10点、10%の会社は0点などと、それぞれの項目において格付の点数が付けられます。このスコアが一定基準を下回ると、いくら社長が魅力的でも融資は通りません。

特に今は銀行も人手不足です。査定できる目を持った目利きを育てる余裕がなく、数字での判断がより色濃くなってきています。

人柄や熱意で融資を決める時代ではなくなりつつあり、「自己資本比率」といった定量要因の数字がより重要視される時代になっています。節税で利益を減らしてしまうと、この格付点数が低くなり、結果として「融資を受けられない会社」になってしまうのです。

■銀行担当者の本音「節税する会社は嫌い」

私が一般企業で財務部長をしていたころ、銀行の担当者からこう言われたことがあります。

「節税ばかりしている会社は、こちらとしても融資を組みにくいんですよ。決算書に利益が残っていないと、稟議が通りません」

銀行員も自分の判断でお金を貸しているわけではありません。上司の承認を得るためには、決算書の良い数字が必要です。節税して利益をゼロにしてしまうと、結果として融資は遠のきます。

銀行から評価されるのは、「黒字で税金を払っている会社」です。「しっかり利益を出して、税金を納めている」事実は、会社の健全性を示します。

銀行は「この会社なら返済確実だ」と判断し、融資枠を広げます。

逆に「節税で黒字ギリギリ」の会社は、「返済資金が不足するかもしれない」とみなされて、融資は厳しくなります。

ケーススタディ 2つの会社の差

A社:節税重視型

売上2億円、節税前の税引前当期純利益は2,000万円。しかし、節税のために経費を使い切り、税引前当期純利益をゼロに圧縮。納税もゼロ、税引後当期純利益と自己資本額の増加もゼロ。

B社:黒字維持型

売上2億円、税引前当期純利益2,000万円。680万円を納税。よって、税引後当期純利益1,320万円と自己資本額の増加は1,320万円。

同じ売上や税引前当期純利益でも、「節税で黒字ギリギリ」と「納税して内部留保」の差が、銀行融資の成否を分けます。銀行からすれば、B社が良いのはいうまでもありません。

※画像をクリックするとAmazonに飛びます。