子育ては、楽しみや喜びを感じることができる一方、苦労したり悩んだりすることも多いライフイベントです。子育てに関する悩みは様々ですが、そのうちの一つとして「教育費」に関する悩みが挙げられます。

子育て世代からは「大学卒業までにどれくらいのお金が必要か分からない」「学校に通い始めたら想像以上にお金がかかることが分かり不安になった」などの声が聞かれます。

この記事では、幼稚園から大学卒業までにかかる教育費や資金を準備する際のポイントを紹介します。

幼稚園から大学卒業までにかかる教育費

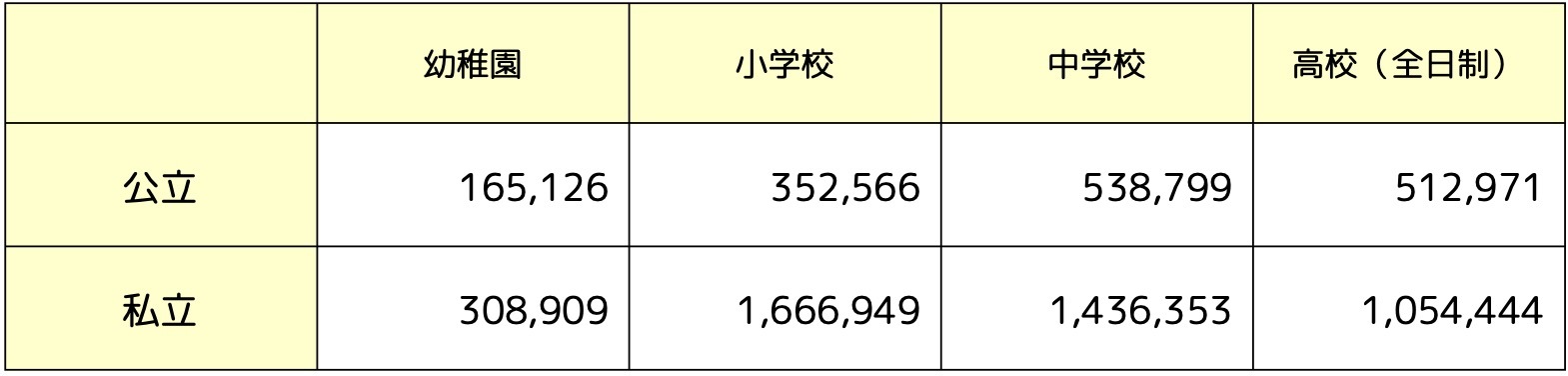

表1は、幼稚園から高校卒業までにかかる平均的な教育費(一年当たり)を示したものです。実際の金額は学校ごとに異なりますが、すべての学校種別で公立よりも私立の方が費用が高くなります。また、公立であっても中学校から負担が大きくなり、一年当たり50万円超の費用がかかります。

組み合わせによって教育費の総額は異なりますが、一年当たりの教育費と学校の在籍年数を掛けて高校卒業までにかかる金額を算出すると、最も負担の小さいケース(幼稚園から高校まですべて公立)で「約577万円」、最も負担の大きいケース(幼稚園から高校まですべて私立)で「約1,840万円」が目安となります。

また、大学まで進学した場合はさらに多くの教育費がかかります。

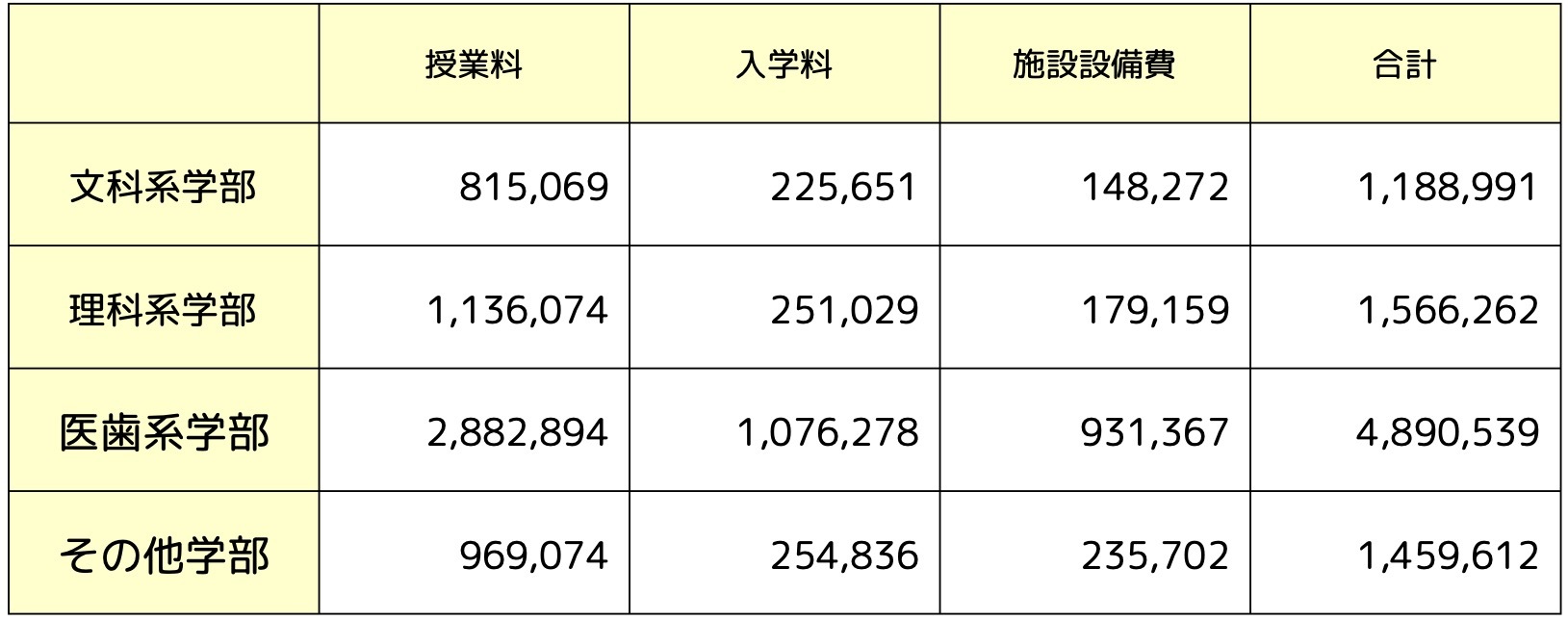

上の2つの表は入学初年度にかかる大学への納付金の平均額で、表2が国公立大学、表3が私立大学です。

一年当たり費用(国公立大学は授業料、私立大学は授業料と施設設備費の合計を用い、初年度のみ入学料を加算)と在籍年数を掛けて卒業までにかかる金額を算出すると、最も負担の小さい国立大学で「約243万円」、最も負担の大きい私立医歯系の場合で「約2,396万円(6年間)」となります。ただし、ここで紹介している金額は学費のみです。学外でかかる費用は含まれていないので、実際にはこれらの金額より多くかかる想定が必要でしょう。

先に紹介した高校までの教育費と合わせた金額が教育費の目安になりますが、最も負担の小さいケース(幼稚園から高校まで公立、大学は国立)で「約819万円」となります。

教育資金準備のポイント

子どもが成長するとともに教育費の負担は大きくなりますが、生活していくうえでかかるお金は教育費だけではないため、その場しのぎで何とかなるものではありません。また、子どもの希望する進路が変わり金額が増える場合もあることから、計画的に教育費を準備することが重要です。

計画的に教育費を準備するうえで最も大切なポイントは、一人で考えすぎない、悩まないということです。家族(夫婦間、両親など)で教育費に関する悩みや目標を共有することで計画も立てやすくなりますし、一人で考えるより気持ちが楽になるはずです。

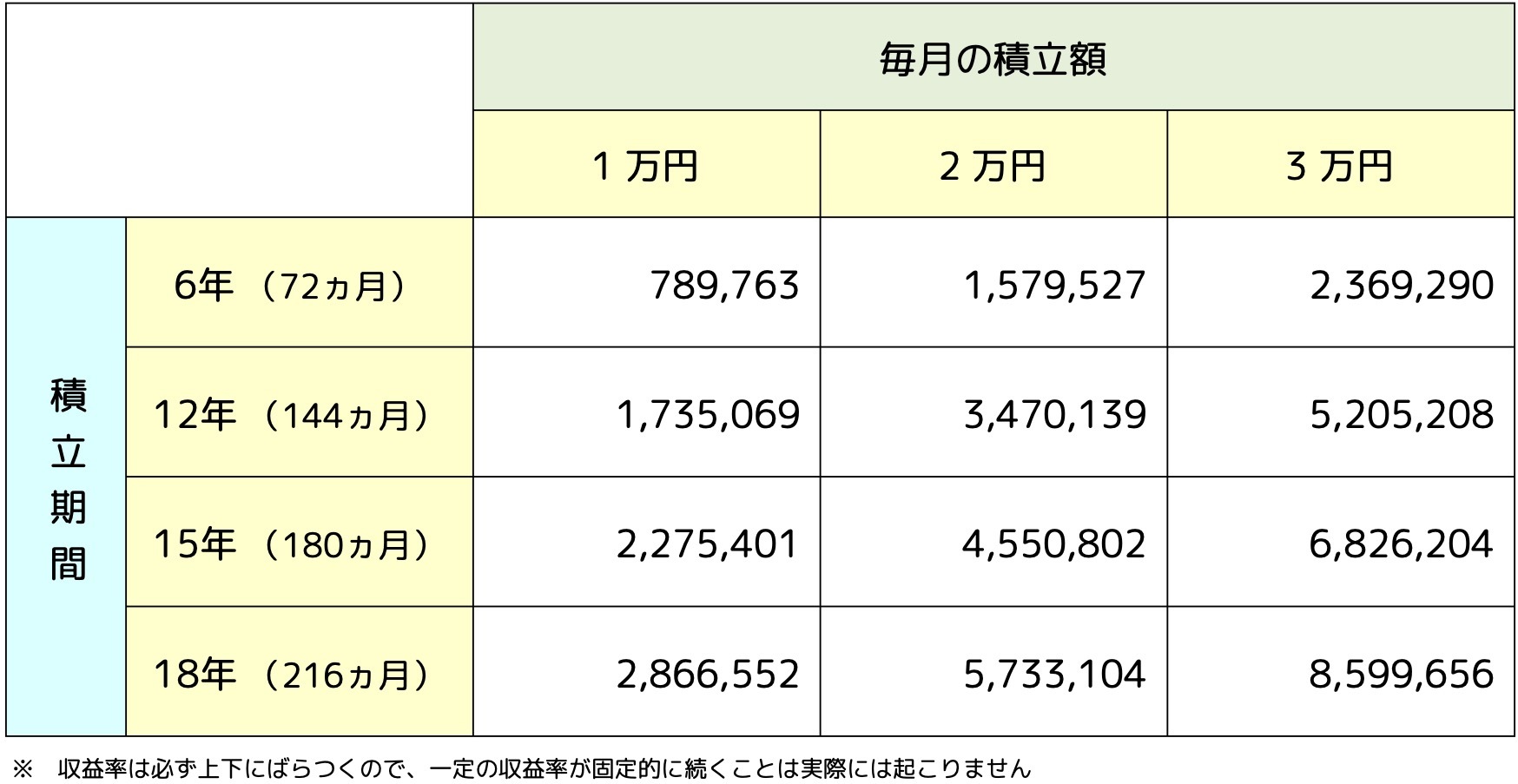

2つ目のポイントは、投信積立をはじめとした資産運用を活用することです。教育費は長期にわたり金額も大きいものです。しかし、子どもの進学時期はほぼ決まっているため(子が生まれてから小学校入学まで約6年、中学校入学まで約12年、高校入学まで約15年、大学入学まで約18年)、目標を定めて準備しやすいと思います。

投信積立は、毎月あらかじめ決められた日に指定した金額で投資信託を継続的に自動買付するものです。少額から投資できること、ドル・コスト平均法による時間分散をしながら長期投資ができること、複利運用の効果が期待できるなどが利点です。ただし、長期・分散投資とはいえ、投資対象によっては投資の結果が必ずしもプラスになるとは限らず、損失が生じる可能性があることには留意が必要です。

最後のポイントになりますが、教育費の準備が遅くなってしまったと感じても「焦りや悲観は禁物」です。準備のための貯蓄や運用は早く始めるほど有効であることは事実ですが、気持ちの焦りから投資リスクの高い金融商品に投資をした結果、大きな損失が出たり悲観して早々に諦めてしまったりしては意味がありません。

必要な金額すべてを準備できなくても、計画的に教育費の準備をしていけば、将来の負担はいくらか軽減されるはずです。ぜひ前向きな気持ちで、気づいたときに今できることから始めることが大切だと思います。

──── みずほ証券の「投資信託つみたて」 ───

■シミュレーターで体験

■みずほ証券のおすすめプラン

■みずほ証券のお客さまサポート