要旨

1月29日に日銀がマイナス金利つき量的・質的金融緩和の導入を決定してから3ヶ月が過ぎた。

マイナス金利政策については、多くの識者から多方面にわたる功罪が主張され、激しい論争が起こっている。

本稿では世界的に伝統的金融政策から非伝統的金融政策へ変遷してきた歴史を振り返り、日本の非伝統的金融政策の移り変わりを踏まえたうえで、現在進行形のマイナス金利についてその影響等について考察したい。

第1章 伝統的金融政策から非伝統的金融政策の世界へ

まず、中央銀行が政策目標としてきた物価の動きを振り返ってみよう。先進主要国の物価は、70年代の高インフレ時代が終わり80年代以降は低下傾向を続けた。世界全体では頻発する新興国のハイパーインフレで90年代も高い物価上昇率が続いたが、2000年代になると経済改革などにより影を潜める。世界経済でも比較的高い成長と低インフレを実現することとなった。

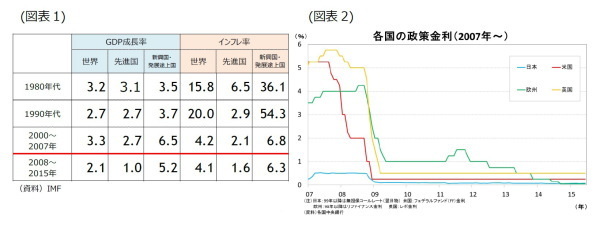

しかし、2008年9月のリーマンショックを契機とする世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレが懸念されるようになる。(図表1)

70年代からの金融政策を見るといくつか変化があったが、リーマンショックを契機とする世界経済・金融危機の前後の変化は大きなものであった。危機後、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。そして政策金利のゼロ下限に直面、伝統的金融政策から非伝統的金融政策の導入を余儀なくされた。(図表2)

◆伝統的金融政策:インフレの抑制をどう達成するか

伝統的金融政策として「三段階アプローチ」がある。中央銀行が直接コントロールできるコールレートを操作目標として操作することで、消費者・企業の経済活動により大きな影響を与える長期金利やマネーストックを中間目標としてコントロールし、それを通じて、物価の安定や完全雇用という政策目標を達成する仕組みである。

70年代に、世界経済は高インフレを経験し、その結果、中間目標としてマネーストックが注目されるようになった。

マネーストックの増加がインフレ率を高めるというマネタリストの考えが重要視され、中央銀行がマネーストックの目標値を公表する金融政策の運営が主流となった。

しかし、80年代になるとマネーストックと物価など経済活動の関連性・安定性が低下し、マネーストックを中間目標とする運営が難しくなった。

そこで最終目標の物価を直接設定して、それを達成するために操作目標の誘導を行うというスタイルが模索された。90年代に多くの国で中央銀行法の改正が行われ、政府と中央銀行の責任分担を明確にし、中央銀行の独立性を高め、その一方で政策の透明性、説明責任を課す制度的な見直しが相次いだ。

日本では97年に日銀法が改正され、98年に施行。イギリスは97年に、金融政策の決定権を財務省からイングランド銀行に移管している。ユーロ導入国でも中央銀行の独立性が確保されている。

こうした中央銀行の独立性と透明性を高める制度として、インフレターゲティングを導入する国が増加した。

上記金融政策上の取り組みやプラザ合意(85年)の為替調整、日本も経験した主要国の90年前後のバブル崩壊を経て、90年代後半頃から、世界経済は低インフレを手にすることとなった。

◆非伝統的金融政策:政策金利ゼロの中、デフレにどう立ち向かうか

その後、2008年9月のリーマンショックを契機とした世界経済・金融危機を受けて、各国とも09年に経済成長率が急落し、多くの国でデフレ・リスクが懸念されるようになる。

世界にリーマンショックの影響が広がり、さらに09年秋には欧州のソブリン危機が発生し、欧米の中央銀行は、急速かつ大幅な政策金利の引き下げを実施した。しかし、なかなか回復とはならず、ついに主要国が軒並み政策金利のゼロ下限に直面し非伝統的金融政策(「信用緩和」、「量的緩和」等)の領域に入っていく。

非伝統的金融政策は、当初金融危機対応としての色合いが強いものであった。しかし、各国ともその後、株高、円安による実体経済浮揚策に変貌していくこととなる。

世界経済・金融危機前後で見ると金融政策の目的が、その前の「物価を抑制し物価安定の水準にする」ということから、「物価を引き上げ物価安定の水準にする」と逆になっている。