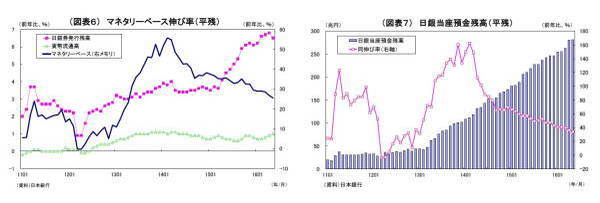

マネタリーベース:積み上げペースが実質的にもやや鈍化

6月2日に発表された5月のマネタリーベースによると、日銀による資金供給量(日銀当座預金+市中に流通するお金)を示すマネタリーベース平均残高は前年比で25.5%の増加となり、伸び率は前月(同26.8%)からやや低下した。

これは主に日銀当座預金の伸び率が前年比34.1%と前月(36.1%)から低下したことによるものだ。従来、日銀当座預金の伸び率は緩やかな低下基調にあったが、単に分母にあたる前年の残高増加に伴うものであり、日銀当座預金の前年差額は、74兆円前後で安定的に推移していた。ただし、5月については、前年差額が71.6兆円と前月の74.4兆円から縮小しており、実質的に積み上げペースが鈍化している。

なお、これまで大きく増勢が強まっていた日銀券(紙幣)発行残高については、前年比6.5%(前月は6.8%)と5ヵ月ぶりに伸び率が縮小した。残高は増加したが、前年同月に大幅に増加していたため、その反動が出た(図表6~7)。

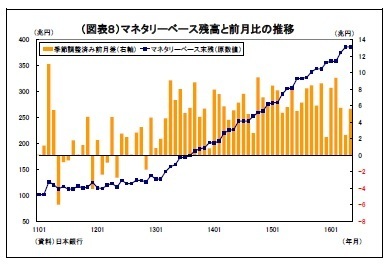

金融政策との関係では、現行の金融政策におけるマネタリーベース増加目標は「年間約80兆円増」であり、単純計算では月当たり6.7兆円増が必要になるが、5月の月末残高の前月末比増加額はわずか0.5兆円に留まった。5月は季節柄、財政資金の受け払いが受け超になりやすく、国債の発行超も大きいことから日銀当座預金が増加しにくいという事情がある。

ただし、季節調整済みのマネタリーベースの月間平均残高で見ても、5月の増加額は前月比5.6兆円と、目標達成ペースをやや下回っている(図表8)。また同ベースにて、今年に入ってからの1-5月の平均増加額を見ても、月6.3兆円の増加ペースに留まっており、目標達成ペースの月6.7兆円をやや下回っている。まだ十分挽回可能な状況だが、今後の動向には多少留意が必要になってきた。

マネーストック:投資信託の減速が止まらない

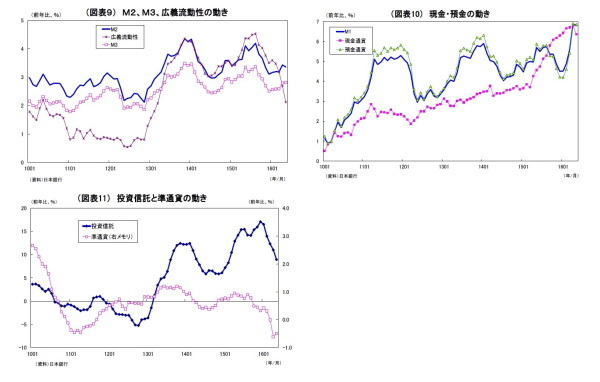

日銀が6月9日に発表した5月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比3.4%(前月改定値も3.4%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.8%(前月改定値も2.8%)と、それぞれ前月から横ばいとなった。

M3の内訳では、現金通貨の伸びが前年比6.4%(前月は6.8%)と低下し、マネタリーベース中の日銀券発行残高とほぼ整合的な動きを示している。また、預金通貨(普通預金など)の伸び率も6.8%(前月改定値は6.9%)と小幅に低下した。一方、準通貨(定期預金など)、CD(譲渡性預金)のマイナス幅はやや縮小している(図表9~10)。

M3に投信や外債といったリスク性資産等を含めた広義流動性の伸び率は前年比2.1%(前月は2.7%)と前月から大きく低下。1月時点の3.6%から急激な低下が続いている。内訳のうち、M3の伸びは横ばいであったが、残高が比較的大きい金銭の信託(前年比伸び率:前月2.0%→当月-1.2%)が減少に転じたほか、投資信託(元本ベース・前年比伸び率:前月11.0%→当月8.9%)の伸びが大きく低下したことが響いた。

投資信託の伸び率は1桁台へと低下した。マイナス金利の影響で運用難に陥ったMMFが販売停止となり、一部で払い戻しが行われているほか、円高・株価の低迷が長引き、家計などがリスク性資産への投資を手控えている可能性が高い。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

マネー統計(16年4月分)~マイナス金利の影響でマネーフローが変化

・

資金循環統計(15年10-12月期)~個人金融資産は前年比29兆円増の1741兆円

・

マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)

・

景気ウォッチャー調査(16年5月)~熊本地震の影響は残存、景況感は停滞が続く

・

法人企業統計16年1-3月期~企業収益の悪化が鮮明に