◆個人消費が大幅に減少

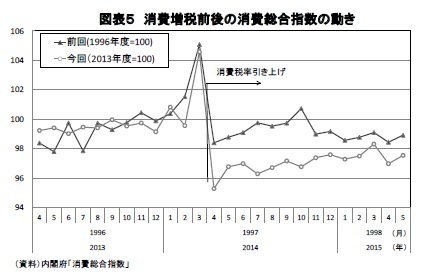

実質GDPのうち、想定から一番大きく下振れしたのは個人消費である(*3)。ここで、内閣府の「消費総合指数」で月次ベースの個人消費の動きを確認すると、今回のほうが消費税率引き上げ直前の3月の上昇幅、増税直後の4月の低下がともに大きかった。

実質GDPのうち、想定から一番大きく下振れしたのは個人消費である(*3)。ここで、内閣府の「消費総合指数」で月次ベースの個人消費の動きを確認すると、今回のほうが消費税率引き上げ直前の3月の上昇幅、増税直後の4月の低下がともに大きかった。

5月以降は反動の影響が和らぐ中で緩やかに持ち直したのは共通だが、前回は秋頃にはいったん駆け込み需要が本格化する前の水準をほぼ回復したのに対し、今回は増税から1年以上が経過しても消費水準が元に戻っていない(図表5)。

2014年度の個人消費を大きく押し下げた消費税率引き上げの影響は、(1)税率引き上げ前の駆け込み需要の反動、(2)物価上昇による実質所得の減少、に分けて考えられる。

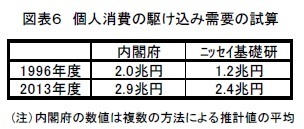

このうち、(1)については増税前の駆け込み需要とその反動は前回よりも今回のほうが大きかった模様である。内閣府は「日本経済2014-2015」の中で消費税率引き上げ前の個人消費の駆け込み需要を2.5~3.3兆円程度(実質GDPの0.5~0.6%程度)と推計し、前回増税時の2兆円程度を上回ったとしている。

ニッセイ基礎研究所でも、個人消費の駆け込み需要は前回の1.2兆円に対し今回は2.4兆円と試算しており、内閣府とその規模はやや異なるものの前回よりも今回のほうが駆け込み需要とその反動が大きかったとの見方は一致している(図表6)。

今回は、駆け込み需要とその反動の影響を緩和するために、臨時福祉給付金、子育て世帯臨時特例給付金、自動車取得税の引き下げ、エコカー減税の拡充といった措置が実施されたが、前回に比べて税率の引き上げ幅が大きかったことが駆け込み需要の規模を大きくしたものと考えられる。

個人消費の駆け込み需要とその反動は前回よりも大きかったものの、その規模は個人消費の1%程度であり、これだけでは2014年度の個人消費の大幅な落ち込み(前年比▲3.1%)は説明できない。

--------------------------

3 伸び率でみれば住宅投資、設備投資のほうが下振れ幅が大きいが、個人消費のGDPに占める割合は6割近いため、成長率の下振れへの影響は個人消費が圧倒的に大きかった。

--------------------------

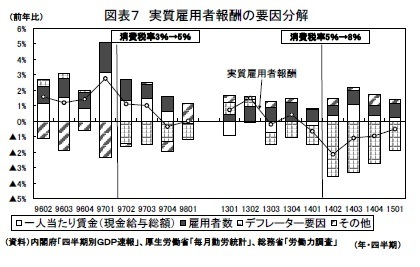

駆け込み需要の反動以外に2014年度の個人消費を大きく押し下げたのは物価上昇に伴う実質所得の低下である。2014年度は企業業績が好調を続ける中、政府の賃上げ要請の影響もあって久しぶりにベースアップを実施する企業が相次ぎ、一人当たり名目賃金(毎月勤労統計ベース)は前年比0.5%と4年ぶりの増加となった。

また、企業の人手不足感の高まりを背景に雇用者数も増加を続けたことからGDP統計の名目雇用者報酬は前年比1.7%と2013年度の同1.0%から伸びを高めた。しかし、円安による輸入物価上昇に消費税率引き上げの影響が加わり消費者物価が3%近い上昇となったため、実質雇用者報酬は2013年度の前年比0.3%から2014年度には同▲1.2%へと大きく落ち込んでしまった(図表7)。

前回の消費税率引き上げ時も実質雇用者報酬の伸びは大きく低下したが、デフレ突入前で名目賃金の伸びが高かったこと、税率の引き上げ幅が今回よりも小さく消費者物価上昇率が今回よりも低めだったことなどから、1997年度の実質雇用者報酬は前年比0.4%とかろうじてプラスの伸びを維持していた。

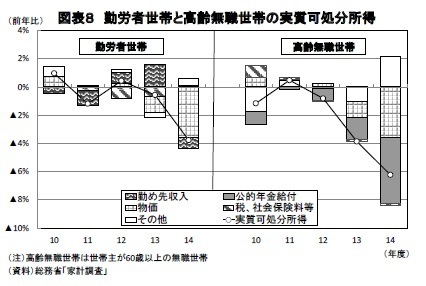

また、今回は過去の物価下落時に年金支給額を据え置いた特例水準の解消が図られていることが、年金受給世帯の実質可処分所得を大きく押し下げた(図表8)。

公的年金受給者のいる世帯の割合は前回増税時の4割弱から足もとでは5割程度まで高まっており、個人消費に与える影響も大きくなっている。勤労者に加えて年金受給者の実質所得が大きく落ち込んだことが個人消費の落ち込みをより一層大きなものとした可能性が高い。このように、個人消費を取り巻く環境は前回増税時よりもかなり厳しかったと言える。