iDeCo(個人型確定拠出年金)の一番の魅力は、拠出、運用、受け取りの各ステージに税制優遇があることではないでしょうか。iDeCoは老後の生活を支えるための「自分年金づくり」の制度でありながら、長期間の投資にも近いです。投資効果に対する節税メリットについて、いくつかの試算をみていきましょう。

iDeCoは、拠出する掛け金すべてが所得控除

何よりも大きな節税ポイントは、「掛け金すべてが所得控除」となる点です。拠出限度額の最も多い自営業者の方であれば、所得控除は年額81万6,000円までとなります。また、今までiDeCoに加入できなかったほかの企業年金や「企業型」確定拠出年金の加入者の場合、2017年1月からは年額14万4,000円までが所得控除となります。

実際、所得控除にどれほどのインパクトがあるか試算してみます。

● 試算1

課税所得が500万円/毎月2万円をiDeCoに拠出

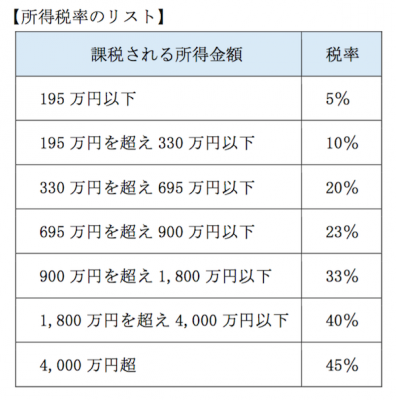

年間24万円の拠出全額が対象で、所得税20%と住民税10%を合わせ7万2,000円軽減

● 試算2

課税所得が700万円/毎月3万5,000円をiDeCoに拠出

年間42万円の拠出全額が対象で、所得税23%と住民税10%を合わせ13万8,600円軽減

毎月の拠出金には制限がありますが、その額が大きければ大きいほど、また収入が高ければ高いほど節税の効果は大きくなります。さらに、課税所得が長期にわたり変わらないと仮定し、30歳から60歳の受け取りまでの30年間では、試算1で総額216万円、試算2では415万8,000円分の節税となります。

一方で、同じような所得控除を受けられるものに、民間の個人年金保険料があります。この場合、試算1と同じ条件で試算すると、年間24万円の支払いのうち所得税は4万円、住民税は2万8,000円しか所得控除されません。

iDeCoの運用益は非課税

もう一つの大きな利点は、iDeCoによる運用益は非課税であるということです。

通常ですと預金の利息、投資信託の分配金や値上がり益などの運用益に対して、源泉分離課税20.315%がかかります。しかしながら、iDeCoでは運用益が非課税となり、そのまま再投資することができるのです。

● 試算3

利息を1万円得た場合、通常は約2,000円分が税金として徴収されますが、iDeCoで運用している場合、この1万円は年金資産の残高として再投資に回すことができます。

ただし注意すべきは、積み立てた年金資産に対する特別法人税(1.173%)の導入が、2017年4月以降に予定されていることです。未来永劫、運用益が非課税であるということではないようですが、それでも今の段階では魅力ある節税といえるでしょう。

60歳を過ぎて年金を受け取るときも税制優遇

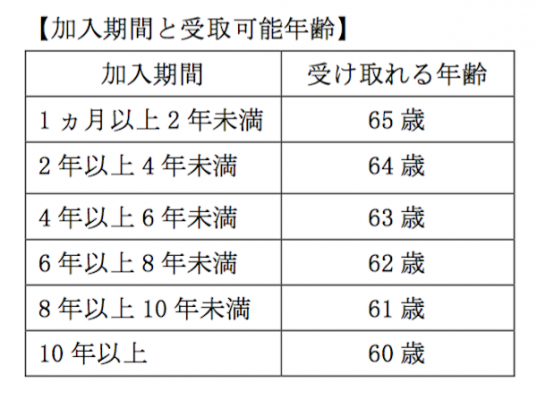

積み立てた年金資産の受け取りは60歳を過ぎてからですが、通算の加入期間の長さによって、受け取ることのできる年齢が定められています。企業型、個人型のタイプを問わず、加入者として掛け金を積み立てた期間が「加入期間」としてカウントされ、転職などによってリセットされることはありません。

受け取り可能な年齢になると、老齢給付金は所得税の対象となり、受け取る際には年金でも一時金でも税制上の優遇措置を受けられます。年金として受け取る場合は「公的年金等控除」が適用され、一時金として受け取る場合には退職所得とみなされることで「退職所得控除」が適用されます。

iDeCoは、超低金利時代の資産運用の一つとしてみれば、拠出、運用、受け取りの各アクションで税制優遇を受けられる、投資商品といえるのではないでしょうか。(提供: IFAオンライン )

【人気記事 IFAオンライン】

・

地方に富裕層が多い理由とは?

・

年代別にみる投資信託のメリット

・

ポートフォリオとアセットアロケーションの考え方

・

帰省の時に話しておきたい! 「実家の遺産・相続」の話

・

IFAに資産運用の相談をするといい3つの理由