要旨

- 中国の経済成長率が上向いてきた。1月20日に中国国家統計局が公表した10-12月期の実質GDP成長率は前年同期比6.8%増となり、2年ぶりに前四半期の伸びを上回った。一方、インフレ率は原油高、人民元安、住宅価格上昇などを受けてやや上昇した。2016年の消費者物価は前年比2.0%上昇と前年の同1.4%上昇を上回った。また、工業生産者出荷価格は同1.4%低下と前年の同5.2%低下から下落ペースが鈍化、デフレ圧力はやや緩和してきた。

- 2016年の供給面の動きを見ると、工業生産は6%程度で横ばいである。製造業PMIは2月には49.0%まで落ちたが、その後は上向き12月には51.4%となった。一方、非製造業PMIは、2月に52.7%まで落ちた後、12月には54.4%まで上昇しており、製造業よりも堅調だ。

- 2016年の需要面の動きを見ると、消費は小売売上高で10%台の高い伸びを保つなど堅調に推移した。投資は固定資産投資(除く農家の投資)で1桁台後半へと減速したあと、横ばいで推移している(2015年は前年比10.0%増)。輸出は前年割れが続いたもののマイナス幅は徐々に縮小、輸出の先行指標は低位ながら上向いてきており、底打ちの兆しがでてきた。

- 2016年の金融政策は、年初は“景気重視”のスタンスだったが、目標とする“6.5-7%”の経済成長が確実になると“住宅バブル退治”へ移行していった。個人の住宅ローンが前年比35%増と急拡大する中で、住宅価格が急落した時の打撃を最小限に抑えるためと考えられる。

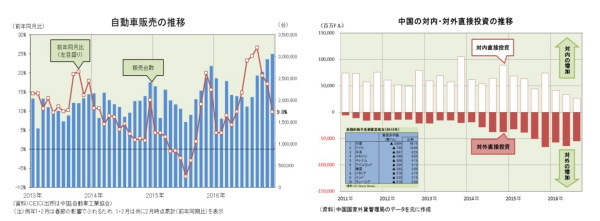

- 2016年の中国経済は、年明けには景気が失速しそうになったものの、(1)国有企業を中心としたインフラ投資の加速、(2)金融緩和に刺激された住宅販売の加速、(3)小型車減税(排気量1.6L以下)が功を奏し、景気は徐々に上向いた。2017年に関しては、(1)住宅バブル、(2)自動車販売(下左図)、(3)トランプシフトによる国内投資減少(下右図)の動きに注目したい。

2016年の経済概況

中国の経済成長率が上向いてきた。1月20日に中国国家統計局が公表した10-12月期の実質GDP成長率は前年同期比6.8%増となり、2年ぶりに前四半期の伸びを上回った(図表-1)。

内訳を見ると、第1次産業は前年同期比2.9%増、第2次産業は同6.1%増、第3次産業は同8.3%増だった。第3次産業が引き続き高い伸びを示し経済を牽引するとともに、ここもと経済成長の足かせとなっていた第2次産業も、1-3月期の伸び(同5.9%増)をボトムに4-6月期は同6.3%増、7-9月期は同6.1%増、10-12月期は同6.1%増と、低水準ながらも底割れを回避した。なお、2016年の実質成長率は前年比6.7%増となり、目標としていた“6.5-7%”の範囲内に納まった。

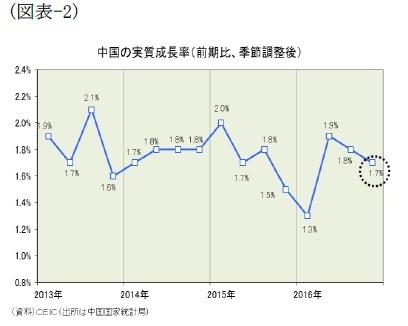

また、同時に公表された前期比の伸びを見ると、10-12月期は前期比1.7%増と年率換算すれば7%前後の伸びを示した。4-6月期の同1.9%増(年率換算7.8%前後)をピークに2四半期連続の伸び鈍化となったものの、1-3月期の同1.3%増(改定後、年率換算5.3%前後)を上回る伸びを維持している(図表-2)。

一方、インフレ率は原油高、人民元安、住宅価格上昇などを受けてやや上昇した。2016年の消費者物価は前年比2.0%上昇と2015年の同1.4%上昇を上回った。また、工業生産者出荷価格は同1.4%低下と2015年の同5.2%低下から下落ペースが鈍化した。これを受けて名目成長率が実質成長率を下回る“名実逆転”は解消、2016年の名目成長率は前年同期比8.0%増と、実質成長率(同6.7%増)を1.3ポイント上回った。

過剰生産能力を背景としたデフレ懸念は依然として根強いものの、供給面では鉄鋼の大型合併など構造改革に対する期待が高まっており、需要面でもインフラ整備の加速に伴い需要が増えたことから需給バランスが改善して、デフレ圧力はやや緩和してきた。なお、工業生産者出荷価格は消費者物価の先行指標でもあることから、消費者物価への影響が懸念される(図表-3)。

製造業は持ち直し、非製造業は堅調を維持

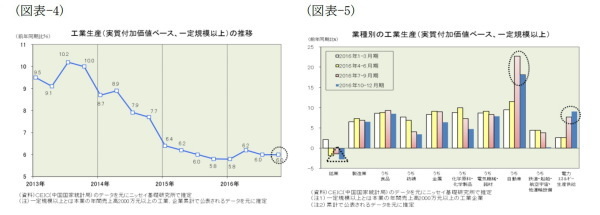

工業生産(実質付加価値ベース、一定規模以上)の推移を見ると、1-3月期は前年同期比5.8%増、4-6月期の同6.2%増(推定(1))、7-9月期は同6.0%増(推定)、10-12月期も同6.0%増(推定)と、ここもと横ばいで推移している(図表-4)。内訳を見ると、鉱業は前年割れとなっており回復の兆しはない。製造業では、紡績や金属の伸びは鈍化したものの、自動車が高い伸びを示したため、全体ではほぼ横ばいで推移した。また、電力エネルギー生産供給も下期に伸びを高めた(図表-5)。

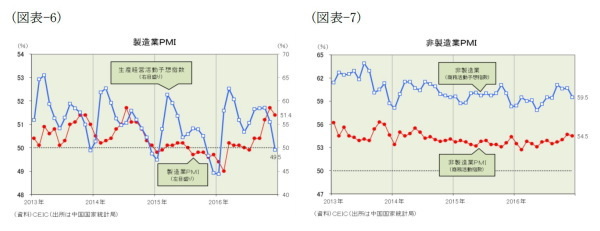

また、製造業PMIの動きを見ると、2月には49.0%まで低下して景気下振れ懸念が高まったものの、その後は拡張・収縮の境界となる50%前後で一進一退となり、8月以降は再び上上昇し始めて11月には51.7%、12月には51.4%と高水準を維持している(図表-6)。

一方、非製造業PMI(商務活動指数)を見ると、2月には52.7%まで低下したものの、3月以降は53%台へ回復、10月以降は54%台を回復するなど堅調に推移している。また、同時に発表された予想指数も12月は59.5%と60%前後の高水準を維持しており、非製造業の堅調は今後も続きそうだ(図表-7)。

---------------------------------

(1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

---------------------------------

消費は堅調、投資は減速後横ばい、輸出には底打ちの兆し

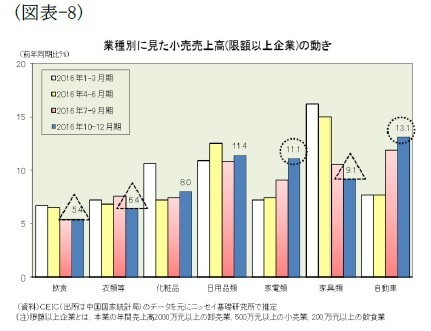

消費の代表指標である小売売上高の動きを見ると、1-3月期は前年同期比10.3%増、4-6月期は同10.3%増(推定)、7-9月期は同10.6%増(推定)、10-12月期は同10.4%増(推定)と10%台の高い伸びを保ち堅調に推移した。

図表-8に示した内訳を見ると、飲食や衣類は1桁台に留まり、好調だった家具類も伸びが鈍化して10-12月期には同9.1%増(推定)と1桁台となった。一方、自動車は2015年10月に開始された小型車減税(排気量1.6L以下)や前年夏の株価急落で落ち込んだ反動増もあって下期には伸びを高め、家電も10-12月期には同11.1%増(推定)と2桁台を回復した。

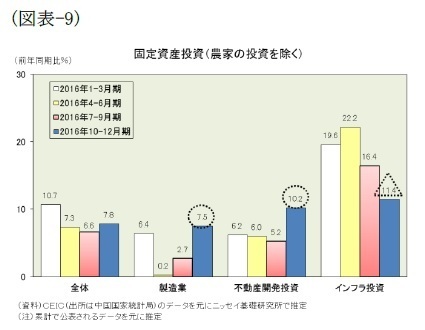

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、1-3月期は前年同期比10.7%増、4-6月期は同7.3%増(推定)、7-9月期は同6.6%増(推定)、10-12月期は同7.8%増(推定)と、2015年通期の前年比10.0%増から1桁台後半へ減速したあと横ばいで推移した。

図表-9に示した業種別を見ると、全体の3分の1を占める製造業は4-6月期の同0.2%増(推定)をボトムに2四半期連続で伸びを高め、不動産開発投資も10-12月期には同10.2%増(推定)と2桁台を回復した。一方、好調だったインフラ投資は4-6月期の同22.2%増(推定)をピークに10-12月期には同11.4%増(推定)へ鈍化、息切れ感がある。

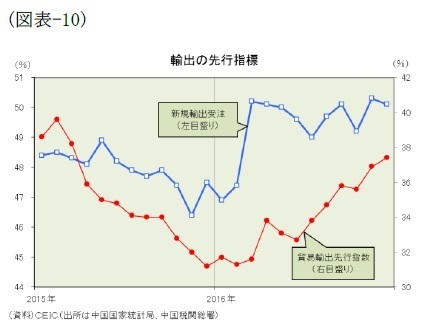

海外需要の代表指標である輸出額(ドルベース)の動きを見ると、1-3月期は前年同期比13.0%減、4-6月期は同6.4%減、7-9月期は同6.9%減、10-12月期は同5.2%減と、前年割れが続いたものの1-3月期をボトムにマイナス幅は縮小してきた。また、輸出の先行指標となる新規輸出受注(中国国家統計局)や貿易輸出先行指数(中国税関総署)は、低位ながら上向いてきており、輸出には底打ちの兆しがでてきたといえるだろう(図表-10)。

金融政策は景気重視からバブル退治へ

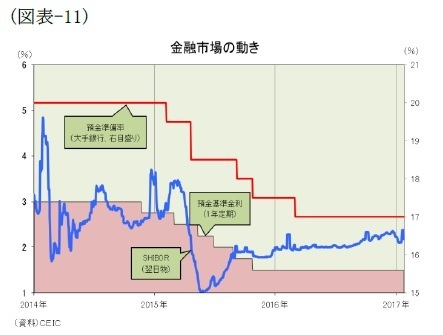

2016年の金融政策の動きを振り返ると、年明けに株価が急落し、人民元が資金流出懸念から売られる中で、中国人民銀行は3月1日に市中銀行から強制的に預かる資金の比率である預金準備率を0.5%引き下げた(図表-11)。過剰設備・過剰債務の調整を進める上で、その痛みを和らげるための措置とされた。また、ドル売り元買い介入が増える中で、金融市場に人民元建て資金を供給する必要があったことも背景と見られる。

また、中国人民銀行は貸出・預金の基準金利の引き下げを見送った(図表-11)。年明けの中国では景気が大きく下振れしたため、市場では利下げ期待が浮上していた。しかし、原油価格が底打ちしたことや春節(旧正月)に食品価格が急騰したため、消費者物価は上昇率を高めていた。また、住宅バブル懸念が強まったことも利下げを見送った背景のひとつと見られる。

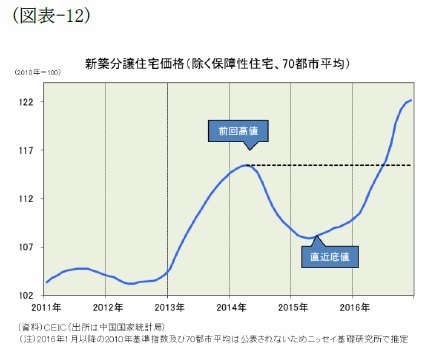

住宅価格の動きを見ると、今年7月には前回高値(2014年4月)を越えて最高値を更新中である(2)。また、12月の住宅価格を見ると、70都市平均では前回高値を小幅に(5.8%)上回ったに過ぎないものの、深セン市では前回高値から78.1%上昇、上海市では同46.5%上昇、北京市では同34.4%上昇するなど巨大都市では住宅バブル懸念が強まってきた。すなわち、2016年9月までは、景気を重視するスタンスで臨み、住宅バブルの膨張に関しては本格的な対策を講じなかったと言えるだろう。

2016年1-9月期の実質成長率が前年同期比6.7%増となり、目標としていた“6.5-7%”の下限を上回るのが確実となった9月末頃に、金融政策の重点は“景気重視”から“住宅バブル退治”へ移行したと見られる。10月の国慶節連休前後には深?市や上海市など多くの地方政府が住宅購入規制を強化する方向に動き出した。

また、中国人民銀行は10月12日に、商業銀行17行の幹部および融資担当者などを招集して住宅ローンの管理強化を要請した。中国銀行業監督管理委員会(銀監会)も、不動産融資を巡るリスク管理を強化する方針を明らかにした。中国の中央政府と地方政府が一斉にバブル退治に向けて動き出した。住宅ローンが前年比35%増と急拡大した中で、住宅価格が急落した時のダメージを最小限に抑えるためと考えられる。

----------------------------

(2)住宅価格は、中国国家統計局が毎月公表する「70大中都市住宅販売価格変動状況」の中で、新築分譲住宅価格(除く保障性住宅)を用いている。また、2016年1月以降の2010年基準指数及び70都市平均を定期公表されてないためニッセイ基礎研究所で推定している。

----------------------------

2017年の注目点

2016年の中国経済を総括すると、過剰生産能力の整理や輸出の落ち込みで、中国経済は年初に失速しそうになったものの、(1)国有企業を中心としたインフラ投資の加速、(2)金融緩和に刺激された住宅販売の加速、(3)小型車減税(排気量1.6L以下)が功を奏し、景気は年末にかけて徐々に上向いてきた。即ち、中国政府が実施した景気対策で回復した。2017年に関しては、景気対策の反動や外部環境の変化で景気に下押し圧力が掛かると見られる。具体的には以下の3点に注目したい。

第1に住宅バブルの行方である。中国人民銀行は2014年11月以降6回に渡って利下げを実施、2016年の分譲住宅販売(面積)は前年比22.4%増と急増し、住宅バブル(3)は膨張した(図表-12)。

これを受けて、金融政策の重点は前述のとおり景気重視から住宅バブル退治へ移行、購入規制を強化するとともに住宅ローン管理も強化された。販売の落ち込みは住宅価格の下落に直結しやすく、急落すればバブルが崩壊する恐れもある。銀行が抱える不良債権が増加する中で(4)、個人の住宅ローンの返済が滞るようになれば問題がさらに深刻化しかねないだけに今後の動きが注目される。

第2に自動車販売の行方である。2016年の自動車販売台数は2794万台(前年比13.7%増)と高い伸びを示した。2015年10月に開始された小型車減税(排気量1.6L以下)や2015年夏の株価急落で落ち込んだ反動増が背景にある(1ページの下左図)。小型車に係る自動車取得税は2017年1月1日に5%から7.5%へ引き上げられた。これを受けて中国自動車工業協会は2017年の自動車販売台数は前年比6%増へ鈍化する見通しを示した。前年の伸びをどの程度下回るのか注目したい。

第3にトランプシフトの行方である。米国では“米国第一”を掲げるトランプ政権が動き出した。巨大な貿易赤字を計上する中国に対する風当たりは強まるだろう。筆者は広範囲に高関税を課す可能性は高くないと見ている(5)。

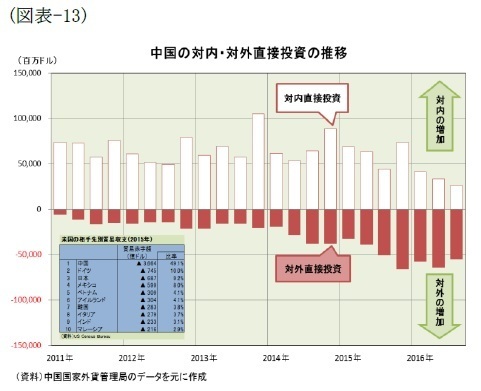

しかし、グローバル企業がサプライチェーンを見直して、中国にある製造拠点を貿易赤字の小さい国・地域へ移すトランプシフトが起きる可能性は否定できない。ここもと賃金上昇で製造コストが高くなった中国では、海外企業が対内直接投資を減らし、中国企業が対外直接投資を増やす動きがでてきている(図表-13)。こうした動きがトランプシフトで加速すれば、国内投資減少で景気を悪化させかねないだけに今後の動きが注目される。

----------------------------

(3)住宅バブルの現状に関しては「

図表でみる中国経済(住宅市場編)~住宅バブルの現状と注目点)

」基礎研レター2016-11-01を参照

(4)不良債権の現状に関しては「

図表でみる中国経済(不良債権編)

」基礎研レター2016-07-15を参照

(5)米中の貿易関係に関しては「

トランプノミクスと中国経済-中国は「為替操作国」に認定されて深刻な打撃を受けるのか?

」基礎研REPORT(冊子版)2017年1月号を参照

----------------------------

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事】

・

図表でみる中国経済(住宅市場編)~住宅バブルの現状と注目点

・

図表でみる中国経済(不良債権編)

・

トランプノミクスと中国経済-中国は「為替操作国」に認定されて深刻な打撃を受けるのか?

・

中国経済:2014年7月の住宅価格~今年4月をピークに3ヵ月連続の下落

・

中国経済:2016年の注目ポイント~構造改革の進捗とそれに伴う3つのリスク(雇用不安、金融不安、消費失速)に注目!