■要旨

- (トピック) トランプ氏の大統領選勝利以降、急速な円安ドル高が進行した。選挙後に円安が進んだ別の例としては、2012年末に安倍自民党が勝利した衆院選後が挙げられる。円安ドル高の背景を見ると、両相場ともに日米金利差が拡大した点が共通するが、パターンは異なる。アベノミクス相場では金融緩和強化観測により日本の金利低下を伴う形で日米金利差が拡大したが、トランプ相場では同氏の経済対策への期待から米長期金利のみが上昇する形で金利差が拡大している。また、日本の貿易収支も大きく異なる。アベノミクス相場期には大幅な赤字であり、円安圧力となっていたが、トランプ相場(現在)は黒字化しており、円高圧力となっている。これらの結果、アベノミクス相場では「円安」の色彩が極めて強かったが、トランプ相場では、「ドル高」の色彩が目立つ。ドル高は米経済の逆風になるため、トランプ氏のドル安志向と共鳴し、ドル高牽制発言に繋がっている。今後の相場のカギは、トランプ政権による市場の期待への対応だ。振り返ってみると、安倍政権は発足以降に矢継ぎ早に市場の期待に応え、早期に大規模緩和への道筋をつけたことが持続的な円安を促した。一方、トランプ政権も政策を実行に移しているが、市場が待ち望んでいるインフラ投資・減税に関する動きはまだ見えてこない。今後、説得力のある大規模なインフラ投資・減税策を示せるか?予算権限を握る議会との調整を順調に進められるか?が注目される。市場の期待に応える大規模なインフラ投資・減税の具体像が見えてくれば、再びドル高を促すだろう。一方、議会との調整過程で難航し、大幅な規模縮小に向かえば、期待剥落に伴ってドル安が進むだろう。

- (金融市場) 為替は目先こそ本日の米雇用統計次第だが、今後ともトランプ大統領の言動に左右される地合いが続き、一進一退の展開を予想。長期金利は当面横ばい圏に。

トピック:トランプ相場とアベノミクス相場の相違点(為替)

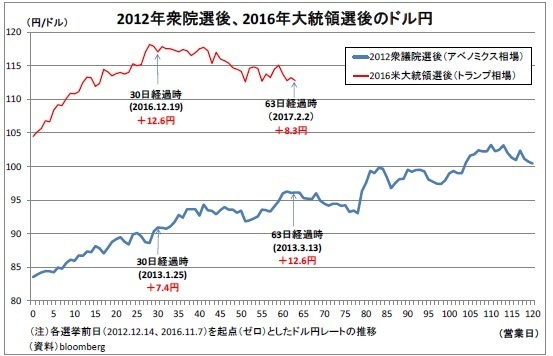

トランプ氏の大統領選勝利以降、急速な円安ドル高が進行。今年に入ってからはやや調整しているが、それでも大統領選前と比べると大幅な円安水準にある。近年、選挙後に大幅な円安が進んだ別の例としては、2012年12月に安倍自民党が勝利した衆院選後が挙げられる。

トランプ氏勝利後のトランプ相場(2016年11月8日~)と安倍自民党勝利後のアベノミクス初期の相場(2012年12月17日~)を比較し、その共通点と相違点を分析する。

◆トランプ相場はドル高色が強く、ドル高牽制を誘発

まず、両相場の為替動向を確認する。トランプ相場では、米大統領選の前日である昨年11月7日を起点(ゼロ)とすると、昨日2月2日は63営業日後にあたるが、昨日のドル円レート(112.8円)は、選挙前日時点(104.5円)に対して8.3円の円安ドル高水準にある。

同じく、アベノミクス初期の相場(以下、単に“アベノミクス相場”と表記)について、選挙前日の2012年12月14日(ドル円レート83.5円)を起点(ゼロ)とすると、63営業日後である3月13日のドル円レート(96.1円)は12.6円の円安水準であった。つまり、選挙後63日時点における円安の進行度合いは、アベノミクス相場の方がやや大きかったが、ともに短期間で大幅な円安が進んでいる。

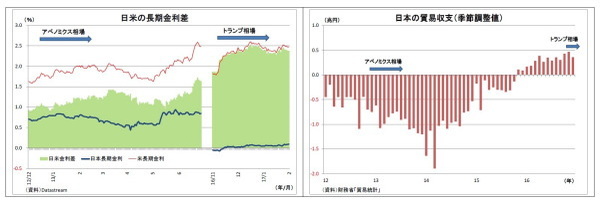

次に円安ドル高の背景を見ると、両相場ともに、日米長期金利差が拡大していた点が共通する。ただし、金利差拡大のパターンは異なる。アベノミクス相場では米景気の緩やかな回復を受けて米長期金利が緩やかに上昇する反面、日銀の金融緩和強化の思惑から日本の金利が低下する形で、13年3月にかけて日米金利差が拡大した。

一方、トランプ相場では、米長期金利のみが上昇する形で昨年12月半ばにかけて日米金利差が拡大した。トランプ氏が公約に掲げる大規模なインフラ投資・減税による米景気加速期待が背景にある。

また、日本の貿易収支の状況も両相場で大きく異なる。アベノミクス相場の時期には、東日本大震災に伴うエネルギー輸入拡大によって貿易収支は大幅な赤字であり、円安を促す要因となっていた。その後、原油価格の大幅下落によって、2015年末に貿易収支は黒字化し、以降も黒字を維持しているため、トランプ相場下では日本の貿易収支は円高圧力として作用している。

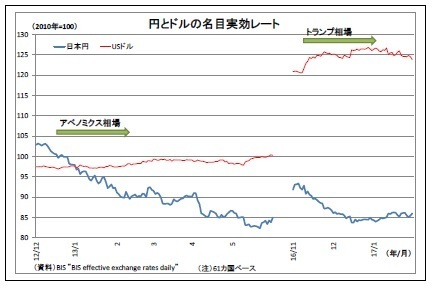

これらの違いは、各通貨の複数通貨に対する強弱を表す指数である(名目)実効レートの動きの違いとして現れている。アベノミクス相場とトランプ相場におけるBIS実効レートを見ると、前者ではドル実効レートが底堅く推移するなかで円実効レートが大きく下落しており、「円安」の色彩が極めて強い。日銀の金融緩和強化観測に伴う日本の金利低下と巨額の貿易赤字が円を大きく押し下げたためと考えられる。

一方、トランプ相場では、円実効レートの下落がアベノミクス相場時と比べて小幅に留まるうえ、ドル実効レートが大きく上昇しており、「ドル高」の色彩が目立つ。トランプ氏の経済対策に対する期待が金利上昇を通じてドルを押し上げる一方、資金流出懸念から新興国通貨が下落したためと考えられる。

ドル高は米経済、とりわけ輸出にとっての重荷・逆風になる。アベノミクス相場は「円安」の色彩が強かったために米国側の拒否反応が出なかったが、トランプ相場は「ドル高」の色彩が目立つため、トランプ大統領のドル安志向と共鳴し、最近の同氏によるドル高・円安牽制発言に繋がっている。従って、この構造が変わらない限り、今後もトランプ大統領によるドル高・円安牽制発言が続く可能性が高い。

◆安倍政権はスタートダッシュで期待に応えた、トランプ政権は?

今後のドル円相場の最大のカギになるのは、トランプ政権による市場の期待への対応だ。

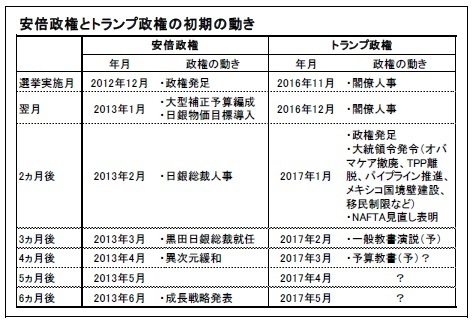

振り返ってみると、アベノミクス相場もトランプ相場同様、当初は「期待先行」と言われていたが、安倍政権は発足以降に矢継ぎ早に市場の期待に応え続けた。具体的には、政権発足の翌月である2013年1月にはアベノミクス第2の矢(財政政策)にあたる大規模な予算編成を行うとともに、第1の矢(金融政策)では、日銀に2%の物価目標導入を要請し、受け入れさせた。

さらに発足から2ヵ月後にあたる同年2月には積極緩和を支持する黒田氏の日銀総裁にあてる人事を固め、3ヵ月後にあたる3月に同氏が総裁に就任、翌4月には、日銀が市場の予想を大きく上回る異次元緩和を導入した。安倍政権は発足後早期に市場が待ち望む大規模金融緩和への道筋をつけたことが円安の持続に繋がった。

一方、トランプ政権はというと、これまでのところ多くの大統領令発令という形で政策を実行に移しているが、それらの大半は市場の懸念を高める保護主義的な政策であり、市場が待ち望んでいる大規模なインフラ投資・減税に関する具体的な動きはまだ見えてこない。

保護主義的な政策のみが先行したことが市場の景気回復期待を削ぎ、さらに大統領が保護主義と融合させる形でドル高牽制を始めたことが、今年に入ってドル円が円高ドル安にシフトした原因となっている。

従って、今後発表される予算教書で説得力のある大規模なインフラ投資・減税策を示せるか?その後に予算権限を握る議会との調整を順調に進められるか?が注目される。市場の期待に応える大規模なインフラ投資・減税の具体像が見えてくれば、再びドル高を促すだろう。

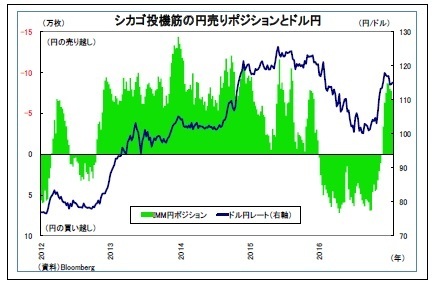

一方、財源不足という問題があるだけに、議会との調整過程で難航し、大幅な規模縮小という方向に進めば、既に投機筋の円ポジションで円売りが積みあがっていることが示すように市場は期待を織り込んでいるだけに、その剥落に伴ってドル安が進むことになるだろう。

また、トランプ大統領が進める保護主義的な政策やドル高牽制は円高に働くだけに、これら政策に関する動きも引き続き注目される。

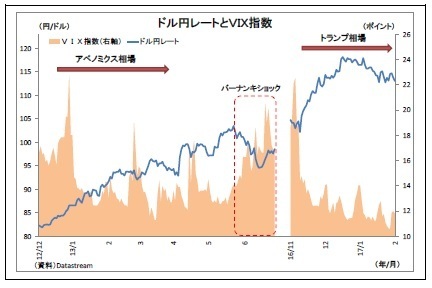

なお、安倍政権発足後の円安ドル高局面は2013年5月にかけておよそ5ヵ月間にわたって継続した。その後、当時のFRB議長であったバーナンキ氏が量的緩和の早期終了を示唆したことで世界の金融市場が不安定化し(いわゆる“バーナンキ・ショック”)、投資家の不安が高まったことで(恐怖指数と言われるVIX指数が上昇)、円安局面は一旦終了することになった。低金利のためリスク回避通貨とされる円は、投資家の不安や警戒が高まる局面では買われやすい。

現在の世界情勢を見渡すと、欧州の国政選挙、英国のEU離脱、中国の資金流出懸念、中東の地政学リスクなど、下振れリスク要因がごろごろしており、このうちの一つでも緊迫化すれば、円高が再発するおそれがある。そして、昨年末に円安ドル高を促したトランプ政権の政策運営も、その引き金になる可能性のあるリスク要因の一つに位置付けられる。

日銀金融政策(1月):米政策の注視を強調、円安誘導批判を牽制

◆(日銀)現状維持

日銀は1月30日~31日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れ年間80兆円増、ETF買入れ年間6兆円増など)においてこれまでの方針を維持した(賛成7反対2)。なお、3月に期限が来る「成長基盤強化支援のための資金供給」など各種資金供給策については、1年間の延長を決定した(全員一致)。

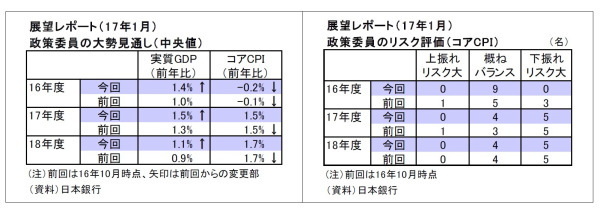

声明文とともに発表された展望レポートでは、景気の現状判断を「緩やかな回復基調を続けている」とし、前回から据え置いた。内訳の項目についても前回から変更は無かった。16~18年度の実質成長率の見通しについては、各年度分ともに前回(10月)から上方修正した。GDP統計の基準改定、海外経済の上振れ、円安が理由として挙げられている。一方、物価上昇率は前回からほぼ据え置きとなった。

本来であれば、成長率の上方修正は物価上昇率の上方修正に繋がるはずだが、現在のところ物価が弱めに推移していることを考慮し、物価は据え置いたとの説明があった(総裁会見にて)。しかしながら、もともと日銀は物価に対して強気の見通しを出し、実現困難なことが見えてくるにつれて下方修正する傾向が強い。今回は成長率の上方修正や円安によって、もともと強気設定である物価見通しの下方修正を回避できたというのが実情だろう。

会合後の総裁会見では、トランプ政権の政策に対する見方についての質問が相次いだ。黒田総裁は、「現時点では、新政権の経済政策の具体的な内容は明らかとなっていないが、(中略)新政権の政策運営の方向性やその影響についてはよく注意してみていきたい」と前置きしつつも、「減税、インフラ投資などのマクロ経済政策面では、経済成長を押し上げる方向に効くだろうとみられる。

他方で、様々な保護主義的な政策が採られれば、世界貿易を縮小させたり、世界経済の成長を減速させたりするおそれや懸念がある」、「世界的に保護主義が非常に大きく強い形で拡がる可能性は低いだろう」との認識を示した。現段階では政策の不透明感が強いためか、慎重な言い回しに終始した印象。

金融政策と為替の関連性については、「日本の金融政策はあくまでも物価の安定、具体的には2%の物価安定目標をできるだけ早期に実現するために運営されており、為替レートの水準や為替レートの安定は目標にしていない」、「(日銀の緩和は金利差拡大に働くが)日米の金利差だけで何か為替レートが決まってくるということでは必ずしもない」と説明。米国サイドからの通貨安誘導批判の可能性を意識したものとみられるが、従来よりも円安誘導との見方を強いトーンで否定した。

また、国債買入れオペの日々の運営と先行きの政策の関係については、「国債買入れオペの金額あるいはタイミング、回数などは国債の需給環境あるいは市場の動向などを踏まえて実務的に決定されるもの」、「日々の国債買入れオペの運営によって、先行きの政策スタンスを示すことはない」とし、オペ運営を巡る市場のテーパリング観測を否定した。

今年に入ってから、為替はやや円高方向に推移しているが、米大統領選前と比べれば依然として大幅な円安水準であること、原油価格も底堅く推移していることは、ともに物価の上昇に働くため、日銀が追加緩和を迫られる可能性は大きく低下している。

一方、2%の物価目標は依然として非常に遠い状況に変わりないため、出口戦略を視野に入れる段階も程遠い。従って、日銀は長期にわたって現行金融政策の維持を続けるだろう。長期金利目標の明示的な引き上げも時期尚早(市場動向によっては許容レンジを若干引き上げていく対応は有り得る)。

ただし、現在年間約80兆円増としている国債買入れペースについては、市中残存額との関係で長期には続けられないため、早ければ夏までに減額や柔軟化を開始する可能性がある。

金融市場(1月)の動きと当面の予想

◆10年国債利回り

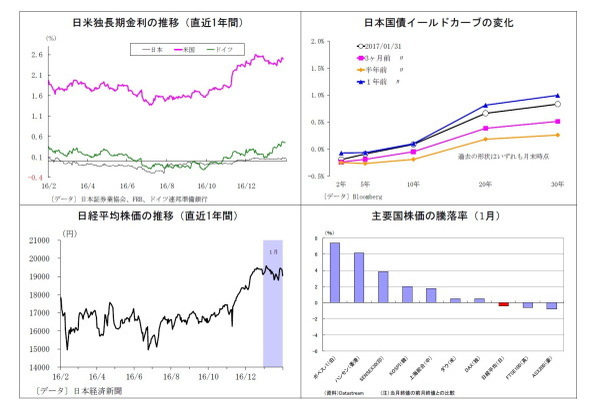

1月の動き 月初0.0%台後半からスタートし、月末も0.0%台後半に。

月初、米金利の低下や低調な入札など強弱材料が交錯し、0.0%台半ばから後半の狭いレンジでの一進一退が継続。12日にはトランプ氏の記者会見を受けた失望による株安を受けて、0.0%台前半に低下。以降しばらく0.0%台半ばを挟んだ展開が続いたが、25日に日銀が中期ゾーンの国債買入れオペを見送ったことを受けて量的緩和縮小観測が台頭、26日には0.1%に迫る水準に上昇した。翌27日には長期ゾーンの買入れオペが増額されたことでやや低下したが、月末にかけて0.0%台後半での推移が続いた。

当面の予想

日銀による国債買入れ縮小・長期金利目標引き上げ観測が燻るなか、昨日の金利上昇局面で指値オペが見送られたことで、本日は一時0.1%台半ばに上昇したが、指値オペ実施を受けて0.1%付近に急低下している。最近の日銀のオペ運営は意図がわかりにくく、市場の疑心暗鬼に繋がっている。

しばらく積極的に国債を買いづらく、長期金利が高止まりしそうだ。ただし、日銀が近いうち国債買入れの縮小や長期金利目標の引き上げに踏み切る可能性は低い。さらに金利が大きく上昇する局面では日銀による金利抑制措置の実施が予想される。従って、当面大幅な金利の低下や上昇は見込まれない。

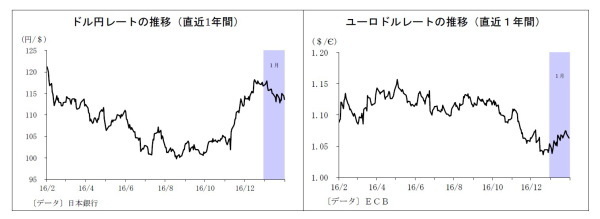

◆ドル円レート

1月の動き 月初117円台後半からスタートし、月末は113円台後半に。

月初、米雇用統計を控えたポジション調整やトランプ氏による保護主義的な口先介入を受けたリスク回避で、6日には115円台後半まで円高が進行。その後はトランプ氏の記者会見に対する失望、英国のEU強硬離脱懸念などから、18日には113円台前半にまで円が上昇した。

イエレン議長のタカ派的な発言で19日には一旦114円台を回復したものの、トランプ大統領の保護主義的な就任演説を受けて懸念が高まり、24日には112円台を付ける。月終盤には、27日に日銀の国債買入れオペ増額で一旦円安に振れたが、その後にトランプ大統領による入国制限発令・司法省トップ解任を受けてドルが売られ、月末は113円台後半で終了した。

当面の予想

今年に入って、トランプ大統領による円安けん制発言が伝わったこと、FOMCの声明が予想よりもハト派的であったこと、日本の長期金利が上昇したことから一時112円付近まで円高が進んだが、足元は本日の指値オペ実施による本邦金利低下を受けて113円台前半で推移している。

目先は本日の米雇用統計の内容次第だが、先行して発表された雇用関連指標を見る限り、大崩れは無さそうだ。今後ともトランプ政権の動きに揺さ振られる展開が予想され、保護主義姿勢やドル高牽制姿勢が強まる際にはドル安圧力が強まるだろう。一方、市場が待ちわびている経済対策関連の情報が出てくるタイミングでは一旦ドル高の反応が見込まれる。当面は110円~116円のレンジで一進一退の展開を予想する。

◆ユーロドルレート

1月の動き 月初1.04ドル台後半からスタートし、月末は1.08ドル台前半に。

月初、持ち高調整のドル売りで5日に1.05ドルに上昇。さらに12日にはトランプ氏の記者会見に対する失望から1.06ドル台後半までユーロ買いが進んだ。その後は一進一退の展開が続いたが、トランプ大統領の保護主義的な就任演説を受けてドル売りが強まり、23日には1.07ドル台に上昇。月末にはユーロ圏の物価上昇率上昇、トランプ政権幹部によるユーロ安批判を受けてユーロが買われ、1.08ドル台前半で終了した。

当面の予想

米雇用統計を控えたポジション調整によって、足元は1.07ドル台後半へとやや下落している。今後については、ドル円同様、目先は本日の米雇用統計次第だが、今後ともトランプ大統領の言動に左右される展開が続くだろう。ただし、欧州は春に蘭仏の重要選挙を控えており、政治リスクが意識されやすいことから、ユーロの上値は重たい。当面は1.05ドル~1.09ドルでの一進一退の展開を予想している。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

トランプ大統領就任、為替相場の行方は?~マーケット・カルテ2月号

・

トランプ相場の調整リスク~マーケット・カルテ1月号

・

2017年はどんな年? 金融市場のテーマと展望~金融市場の動き(12月号)

・

トランプ政権が発足-選挙公約から政策の軌道修正は不可避

・

米大統領・議会選挙-トランプ次期大統領の経済政策は玉石混交。今後の経済は、政策優先順位・遂行状況次第。