2月の人民元レート(市場実勢)は狭いレンジ圏での横ばい推移となった。1月はトランプ米大統領がドル高是正の必要性に言及したことを受けてドル全面安となったが、2月もその地合いを引き継いで米ドルは弱含みの動きとなった。なお、米中経済に大きな変化は無かった。中国では景気の持ち直し傾向が継続、米国では景気の緩やかな拡大傾向が維持された。

6月末に向けての人民元は、米中金利差縮小がドル高・元安要因となるものの、米国と欧州の政治が波乱材料で、振れ幅の大きい展開を予想する(想定レンジは1米ドル=6.5~7.1元)。

2月の動き

2月の人民元レート(市場実勢)は狭いレンジ圏での横ばい推移となった。1月にはトランプ米大統領がドル高是正の必要性に言及したことを受けてドル全面安となったが、2月もその地合いを引き継いで米ドルは弱含みの動きとなった。なお、米中経済に大きな変化は無かった。中国では景気の持ち直し傾向が継続、米国では景気の緩やかな拡大傾向が維持された。

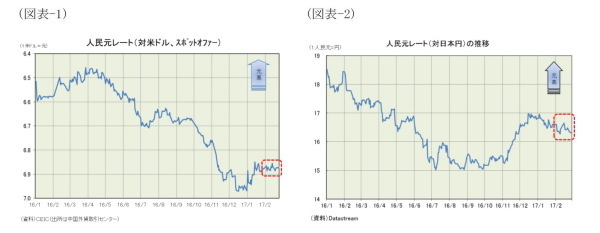

市場実勢(スポット・オファー、中国外貨取引センター)の当月高値は1米ドル=6.8557元(2/16)、当月安値は同6.8871元(2/21)、2月末は同6.8690元と前月末比0.3%の小幅な元高・ドル安で取引を終えた(図表-1)。

他方、基準値も狭いレンジで推移、当月高値は1米ドル=6.8456元(2/17)、当月安値は同6.8898元(2/13)、2月末は同6.8750元と前月末比0.2%の小幅な元安・ドル高となった。なお、1月の人民元(対日本円)は、日本円が人民元以上に米ドルに対して上昇したため、100日本円=6.13515元(1元=16.3円)と前月末比1.8%の元安・円高となった(図表-2)。

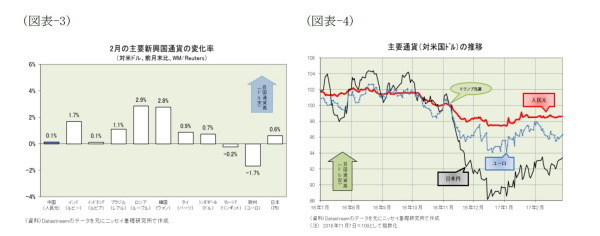

世界通貨の動きを見ると、概ね米ドル弱含みの動きだったがユーロは米ドルに対して下落した。フランスで大統領選に向けた政策論争が本格化する中でユーロは米ドルに対して前月末比1.7%の下落となった。他方、日本円は米ドルに対して同0.6%上昇、新興国通貨もロシアルーブルが同2.9%上昇、韓国ウォンが同2.8%上昇、インドルピーが同1.7%上昇するなど概ね堅調だった(図表-3)。

また、2016年2月以降、中国人民銀行はバスケット構成通貨に対する安定を重視したコントロールを実施、構成通貨の中で米国に次いでシェアの大きい欧州のユーロに対する連動性を強めている。人民元の変動性(ボラティリティ)は依然として相対的に小さいものの、上下変動のタイミングはユーロの動きと一致することが多くなってきた。2月に関しても概ねその傾向は続いた(図表-4)。

今後の展開

さて、6月末に向けての人民元は、米中金利差縮小がドル高・元安要因となるものの、米国と欧州の政治が波乱材料で、振れ幅の大きい展開を予想する(想定レンジは1米ドル=6.5~7.1元)。

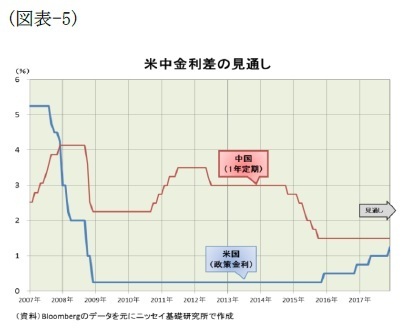

米中の金融政策の方向性を考えると、米国では緩やかな景気拡大が続いており、予測対象期間内に追加利上げがあると見ている。一方、中国では景気の持ち直しとともに住宅バブルが深刻化、政府はバブル退治に乗り出しており、今後は景気にブレーキが掛かってくる。

また人民元の下落を阻止すべく米国に追随して利上げを実施すれば住宅バブルが崩壊する恐れもあるため、中国が予測対象期間内に利上げに踏み切る可能性は低いと見ている。従って、米中金利差は縮小傾向になる可能性が高く、ドル高・元安の動きとなりやすい環境である(図表-5)。

但し、米トランプ政権がドル高是正に動く可能性は消えた訳ではなく、財政政策の行方も依然不透明だ。トランプ大統領の施政方針演説では、国防費の拡大、インフラ投資の拡大、法人税と個人所得税の減税を前面に打ち出し、市場もそれを評価した。しかし、資金をどう調達するのかなど財政の基本方針は明確でない。ここもとのドル高修正で過度な期待は剥落したものの、米議会との対立が鮮明となれば再びドル高修正となる可能性もある。

他方、欧州政治の混乱というドル高材料もある。今回の予測対象期間内では、3月にオランダ総選挙、4-5月にフランス大統領選挙が予定される。その結果、極右・ポピュリスト政党が躍進すればユーロに対する信頼感が揺らいでパリティ(1米ドル=1ユーロ)を割り込む恐れもある。米国と欧州の政治動向が人民元の行方を左右する波乱含みの局面だといえるだろう。

なお、中国では3月5日に全国人民代表大会(全人代)が開幕する。最大の注目点は2017年の成長率目標である。2016年の成長率目標は「6.5-7.0%」と範囲で示されたが、2017年は「6.5%前後」または「6-7%」への範囲拡大など若干の下方修正があるとの見方が支配的である。但し、この程度の下方修正で納まれば、人民元レートへの影響は限定的だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事】

・

中国経済見通し~成長率は6.5%前後へ減速と予想、リスクは“住宅バブル崩壊” と“トランプシフト”

・

トランプノミクスと中国経済-中国は「為替操作国」に認定されて深刻な打撃を受けるのか?

・

図表でみる中国経済(人民元国際化編)

・

景気減速に歯止めが掛かり持ち直してきた

・

最近の人民元と今後の展開(2017年2月号)~トランプ政権のドル高是正の動きとその影響