要旨

2017年3月17日、東京証券取引所は、上場企業によるリキャップCB発行に関して注意喚起する文書を公表した。なぜ、金融庁・東証はこのような文書の公表に踏み切ったのか。そこには、ROE至上主義の罠ともいえるカラクリが見え隠れする。

はじめに

2017年3月17日、東京証券取引所は上場企業に向けて、リキャップCB発行に関して注意喚起を促す文書を公表した(『資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~』)。本稿では、なぜ金融庁・東証がこのような文書の公表に踏み切ったか、その背景を探る。

筆者はリキャップCBについて過去2回レポートで取り上げ、その問題点を指摘した(「 投資家は賢くなったか~リキャップCB実施企業の株価は語る~ 」(2016年2月15日付)、「 投資家は賢くなったかPart2~リキャップCBをプラス評価しなくなった株式市場~ 」(2016年6月14日付))。

一方、新聞・雑誌などもリキャップCBの問題点を相次ぎ指摘した。たとえば日本経済新聞電子版『これでも顧客本位? 金融審、金融機関の実態列記』(2016年8月2日付)は、顧客本位とはいえない事例の一つとして、金融審議会がリキャップCBを挙げ、「ROEの上昇が一時的なものにすぎないにもかかわらず、発行手数料目当てに証券会社が企業に勧めていることを問題視している」と取り上げている。

リキャップCB急増の背景

◆リキャップCBとは

リキャップCBとは、転換社債型新株予約権付社債(CB)を発行して負債を増やし、同時に自社株買いを実施して自己資本を減らす財務手法である。リキャップとはリキャピタライゼーション(資本と負債の再構成)の略称で、バランスシートの構成変更にCBを使用するため、リキャップCBと呼ばれる。

リキャップCBを実施した企業は2013年まで5社以下に過ぎなかったが、2014年15社、2015年16社と急増した後、2016年8社、2017年2社(2017年3月17日時点)と減少している。

なぜリキャップCBは2014年以降急増したのだろうか。その背景には企業を取り巻く環境変化、特に自己資本利益率(ROE、純利益÷自己資本)重視の流れがあると考えられる。ROEは株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標である。

2014年は「ROE8%以上を目指すべき」とした、通称「伊藤レポート」(経済産業省、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書)、コーポレートガバナンス・コードの導入、ROEを主な選定基準としたJPX日経インデックス400指数の登場などから「ROE経営元年」とも呼ばれる。

こうした中、バランスシートの構成を変えることで、手っ取り早くROEを改善できるリキャップCB の発行件数が急速に増えたと推測される。

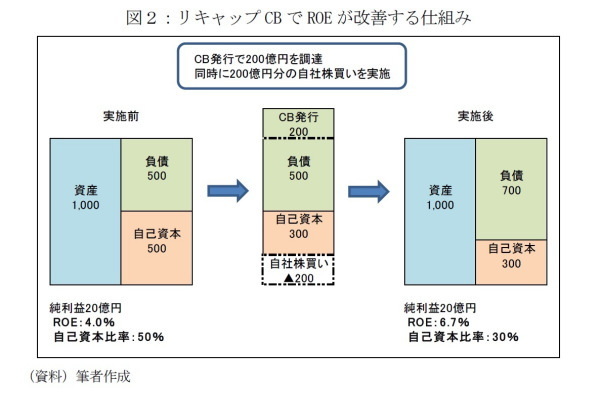

◆リキャップCBでROEが改善する仕組み

リキャップ CB でROE が改善する仕組みを図2で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。

この企業がCBで200億円を調達し、その全額を自社株買いに充てると、リキャップ後は負債700 億円(CB 発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。この結果、純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。これがリキャップCBによるROE改善の仕組みだ。一方、自己資本比率は30%に低下する。

なおリキャップCBには、図2のように調達した資金の全てを自社株買いに充てるほかに、自社株買いは調達資金の一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。

株価がプラス評価されるケースは減少

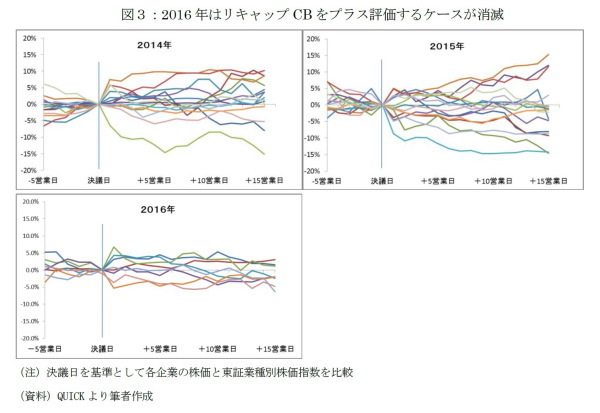

では、リキャップCBの発行に対して、株式市場はどのように反応しただろうか。図3は、2014年~2016年にリキャップCBを実施した企業の株価の推移である(各企業が属する東証業種別指数との相対値、決議日=0)。

どの年も決議日直後は株価が同業他社よりも5%以上上昇した企業が多い。ところが、5営業日以降は様子が異なる。2014年は決議日から5営業日以降も、ほぼ全ての企業の株価が値上がりまたは業種平均並みに推移した。これに対し、2015年は順調に株価が値上がりした企業がある一方、5社は5%以上下落した。そして2016年になると、リキャップCB発行を決めた全企業の株価が業種平均並みか、同業他社に劣後した。特に、株価が5%を超えてプラス評価されたケースが2016年は皆無となった点は注目に値しよう。

このような市場の変化は次のように解釈できる。2014年のROEブーム初期、投資家はリキャップCBによる自社株買いとROEの改善をポジティブに捉え「買い」で反応した。しかし、ROEブームの落ち着きとともに、投資家は自社株買いよりもCBによる潜在的な株式価値の希薄化を懸念し、リキャップCBによる見かけ上のROE改善に踊らなくなったようだ。

別の理由として、上場企業による自社株買いが増えたことも考えられる。自社株買い設定額は2014年3.7兆円、2015年4.8兆円、2016年5.7兆円と増加している。自社株買い自体が増えれば、発表のタイミング、金額などで個別企業の選別が進み、そのなかでCB発行とセットのリキャップCBには、より厳しい目が向けられるようになった可能性がある。

誰が得をして、誰が損失を被るのか?

希薄化とは別の問題点も指摘されている。リキャップCBは、一見すると企業・投資家双方にとって問題のない財務手法に思える。しかし、東証の文書にもあるように、上場企業がCBを利息無し(ゼロクーポン)で発行するメリットと、CBに付与されたオプションの価値は釣り合っているのか注意する必要がある。リキャップCBが急増した背景には、証券会社と一部海外ヘッジファンドの存在も指摘されているからだ。

週刊エコノミスト誌は『ROEブームが食い物に。リキャップCB急増の裏側』(2016年8月30日付)で、「普通社債よりも高い発行手数料目当てに証券会社が企業にリキャップCBを提案したり、CBに付くプレミアムを企業に適正に告知せず、結果、一部ヘッジファンドが適正価格より安くCBを購入し、CBアービトラージャー(別のヘッジファンド)に転売している可能性」を指摘している。

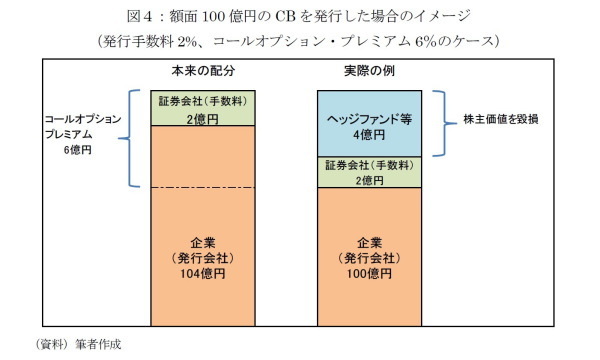

CBには新株予約権としての性質からコールオプション・プレミアムが付くのが一般的だ。このプレミアムの市場価格は6%が相場とされるが、その点を知らされている企業は少ないと言う。

額面100億円のCBを発行する場合の単純化した例で説明しよう。CB発行企業は、106億円の価値があるCBをヘッジファンドに102億円で売却し、そこから証券会社への手数料2億円を差し引いた100億円が企業の調達額となる。発行企業側は、額面100億円のCBを発行して100億円が手元に残るので、「実質的に手数料がゼロ」と勘違いするのかもしれない。

ところが、ヘッジファンドは102億円で引き取ったCBを別のヘッジファンド(CB専門の裁定業者)に105億円で売却する。差額の3億円は無リスクで得た利益となる。まさに“濡れ手に粟”を得ているというのだ。さらに、CB専門のヘッジファンドは、105億円で買い取ったCBを市場で106億円で売却する。これも“濡れ手に粟”だ。

これが事実ならばCB発行企業からヘッジファンド等への事実上の利益移転だ。その結果、CBを発行した企業の価値が毀損されており、株式を長期保有する既存株主が損失を被っていることになる。

株式を長期保有する既存株主は、CBの発行により潜在的な株式価値の希薄化や、将来のROEの低下といったリスクも負うことになる。というのも、CBは株式に転換される可能性がある金融商品だからだ。

CBで調達した資金で自社株買いを実施し、自己資本を減少させてROEが上昇しても、将来的にCBが株式に転換されれば再び自己資本は増加する。つまりROEの上昇は一時的なものに終わる。さらには、発行済み株式数の増加から1株あたり利益が減少し、株式価値の希薄化を招く。

日本経済新聞電子版『関西ペイント、市場が求めるCB1000億円の使い道』(2016年6月13日付)が指摘するように、リキャップCBには特有の商品特性を持つものもある。ソフトコール条項はその一つで、株価が一定期間・一定割合で転換価額を超えて上昇した場合、自動的に繰り上げ償還される条項だ。この場合、繰り上げ償還を嫌うCBの保有者が株式への転換を進め、株式価値の希薄化が促進される可能性がさらに高くなる。

そもそも米国では、リキャップCBを実施するのは信用力が低く、資金調達金利の高いベンチャー企業がほとんどと言う。日本のように低金利環境のもと、信用力の高い上場企業がわざわざ希薄化リスクのあるCBを選ぶ必要性は乏しい。現金(内部留保)や普通社債、銀行融資など、CBよりも低コストかつ希薄化リスクの低い資金調達方法があるにもかかわらず、リキャップCBを選択する企業には合理的な説明が求められる。この点は東証の文書も明確に注意を促している。

まとめ

ROE向上が求められる企業にとって、リキャップCBは手っ取り早くROEを改善できる魅力的な方法に映るかもしれない。しかし実際は、ROEの改善は一時的なものに終わる可能性があるばかりか、証券会社や一部ヘッジファンドに不透明な利益を与えているうえ、結果として既存株主が不利益を被る可能性が高い手法でもある。

メディア等でリキャップCBの問題点の指摘が増えるに従い、最近はリキャップSBがにわかに注目を集めているようだ。SBとは普通社債のことを指す。リキャップCBと同様、SBを発行して負債を増やすと同時に自社株買いで自己資本を減らし、ROEを改善させる手法だ。SBはCBと違い株式に転換されることはない。ヘッジファンドへの利益移転や株主価値の毀損、証券会社に支払う手数料も抑えることができる点では、一歩改善といえよう。

内部留保が必要以上に多い企業が、リキャップSBによって資本効率を改善させることは完全に否定されるものではない。ただし、ROE改善の王道はあくまで収益拡大であることを忘れてはいけない。企業、投資家とも小手先のROE改善策に踊らず、持続的な成長の実現を目指し、企業および株価を評価する姿勢が求められよう。

また、リキャップCBのように顧客本位とはいいがたい手法が、再びいつブームに乗って広がるかわからない。表面上の数字の改善や聞き心地の良い説明に乗せられぬよう、企業側も金融リテラシーを高めることが何より大切である。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

投資家は賢くなったか-リキャップCB実施企業の株価は語る

・

投資家は賢くなったか Part2 -リキャップCBをプラス評価しなくなった株式市場

・

上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要

・

新しいROE投資の可能性-ROEとは何か、本質を理解して活用する

・

企業内容等の開示は機能しているか?-より具体的な保有目的開示に期待する