持家を買うのがいいのか、賃貸住まいのほうがいいのか――簡単には結論を出せない永遠のテーマだが、それもそのはず。その人の考え方や置かれている立場などによって結論が違ってきて、万人に共通する正解などないのだ。とはいっても、買う、買わないでどんな違いかあるのかをシッカリと理解しておかないと後悔することになりかねないので、メリット・デメリットを比較検討してみよう。

初期負担、ローン返済中、完済後のコスト比較

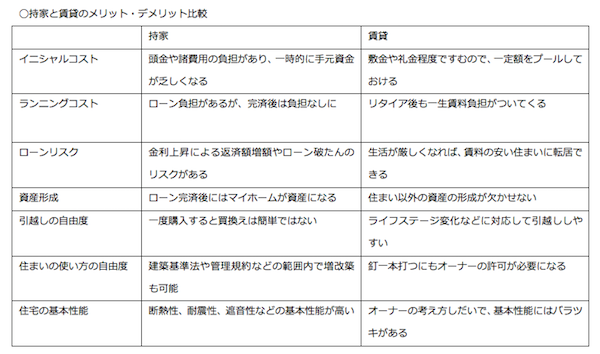

1.初期負担 ――まず持家と賃貸の初期費用を比較すると、持家が重くなるのはいうまでもなない。物件価格の1割か2割程度以上の頭金を用意するのがふつう。ほかにもローン費用や税金などの諸費用の負担もある。そのため、持家を取得するときには、一時的に手元資金が乏しくなって、不安を感じることもある。それに対して、賃貸なら引っ越すときにも敷金や礼金などがあればOKで、手元に一定の預金などを残しておける安心感がある。

2.ローンと家賃負担 ――超低金利の現在、ローン負担は軽くなっているので、賃貸住宅の賃料並みかそれ以下の負担でマイホームを取得できる可能性が高い。ローン返済中は持家派も賃貸派も負担はさほど変わらないことになる。しかし、問題はローン完済後の差。持家なら管理費や税金などの固定費の負担だけですむが、賃貸派は一生賃料を負担し続けなければならない。

3.ローンリスク

――持家派にはローンを組むリスクがある。賃貸住まいなら、生活が苦しくなれば、家賃の安い住まいにダウンサイジングすることも難しくないが、住宅ローンは返済を待ってくれないし、減額も簡単ではない。売却しようとしても値下がりしていると売却は難しくなる。できたとしてもローンの一部が残り、マイホームを失った上で、ローン返済も続くといった悲劇の可能性もないとはいえない。超低金利だからといって、住宅ローンを甘くみてはならないのだ。当然ながら、賃貸住まいならそんなローンリスクは想定しなくてもいい。

持家なら老後の住まいの選択肢が豊富

4.資産形成 ――ただ、持家派は苦労してローンを返済するだけの意味はある。ローン完済時には持家が資産になるからだ。新築時の価格より資産価値は下がるかもしれないが、株式などと違ってゼロになることはない。反対に、地価や景気動向などによっては住宅価格が上がることもあるだろう。その資産があれば老後の生活は安泰だし、住まいを売却して介護が必要になっても安心して住める有料老人ホームなどに入ることもできるなど、老後の住まいの選択肢が広がる。それに対して、賃貸派は老後の安心を確保するためには、住まい以外の手段で資産を形成しておく必要があるだろう。

ただ、確実に親の住まいや資産を相続できるというのであれば、そんな資産形成にこだわることはないかもしれない。気軽な賃貸住まいで問題はないのだが、その場合には、実際のところいつ、どれくらい受け継ぐことができるのか、親と話し合って確認しておいたほうがいい。というのも、最近は、自分たちがつくった資産は自分たちの代で使い切ってしまおうと考える人たちも増えているからだ。親から貰えると思っていたのに、相続が発生して資産を調べてみたらほとんどゼロだったというケースもないとはいえない。

6.引越しのしやすさ

――賃貸住宅なら、ライフスタイルやライフステージの変化に合わせて、比較的簡単に引越しできるが、持家を買ってしまうとそれは簡単ではない。ローン残高があれば、それ以上の価格で売却できないと買換えは難しい。転勤などで一時的に住めなくなったときには、賃貸に出してローン返済額以上の賃料を期待できる物件でないと、持家のローンと転勤先の住居費負担の二重払いになって生活が厳しくなる。

住宅の基本性能や住まい方の自由度にも違いが

7.住宅の基本性能 ――持家と賃貸では住宅の基本性能に大きな違いがある。賃貸はオーナーの利益、利回り重視という観点から、建物にあまりお金をかけない傾向が強い。それに対して、分譲住宅や注文住宅は現在の最新の技術を投入した住まい、最新の設備を搭載した住まいが多い。たとえば、壁や床・天井などの厚さが異なる。持家のほうが壁や床などが厚く、断熱性能や遮音性能が高くて快適に生活できる。反対に賃貸は壁や床が薄いため、夏は暑く、冬は寒く、隣家や上下階の音がうるさいといった問題が発生しがちだ。また、耐震性能や防犯性能などにも違いがあり、安全・安心面でも格差は大きい。

8.住む上での自由度 ――自分の住まいであれば建築基準法や管理規約などの範囲内でリフォームが可能で、場合によってはライフステージの変化に応じて間取り変更を行うこともできる。しかし、賃貸だとそうはいかない。最近は入居時に、自分たちの好みにリフォームできる賃貸が登場しているものの、まだまだ少数派で、通常は壁に釘を一本打つにもオーオーの許可が必要になる。

日本人の8割近くは自分の家は持家を希望

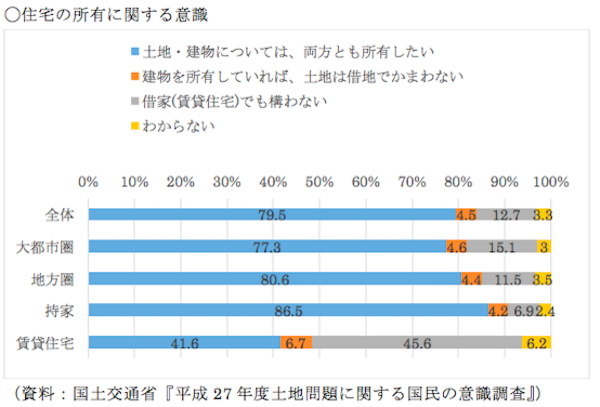

国土交通省が毎年実施している『土地問題に関する国民の意識調査』から、「住宅の所有に関する意識」をみると、全体では79.5%の人が、「土地・建物については、両方とも所有したい」としており、賃貸住宅派はごく少数にとどまる。

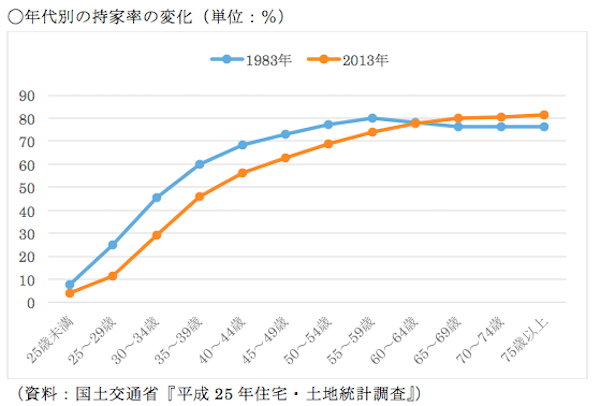

20歳代では20%以下にとどまる持家派の割合も、30歳代後半には40%台に、40歳代前半では50%台に乗り、最終的には70歳代では80%を超える。なかには50歳、60歳を過ぎてから相続で持家を取得する人も少なくないだろうが、多くは30歳代、40歳代において自力で取得している。

以上のようにみてくると、どう考えるかはさまざま。親の家や資産をあてにできる人なら、リスクのあるローンを組んでまでマイホームを買う必要はないかもしれない。でも、より基本性能の高い住まいで快適な生活を送るなら、親が建てた古い住まいより、基本性能の高い新しい住まいを買ったほうがいいという考え方もできる。反対に、親をあてにできない人は、やはり住まいを買っておいたほうが老後などの安心感につながる。しかし、それも金融資産などでキチンと老後の安心を担保できるという自信のある人なら買わなくてもいいだろう。自分たちはどうするのがいいのか、一度ジックリと検討してみてはどうだろか。

住宅ジャーナリスト・山下和之 ▶

この筆者の記事一覧

1952年生まれ。住宅・不動産分野を中心に新聞・雑誌・単行本・ポータルサイトの取材・原稿制作のほか、各種講演・メディア出演など広範に活動。主な著書に『家を買う。その前に知っておきたいこと』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)などがある。『Business journal』、住宅展示場ハウジングステージ・最新住情報にて連載。

▶3か月で身につける“住宅選定力”シリーズ

(1)

永遠のテーマ「持ち家 vs 賃貸」8つの項目で徹底比較!

(2)

住宅購入、FPの3人に2人が「買い時」どう判断すればいい?

(3)

住宅購入適齢期 ほんとうの「買い時」はいつ?