女性の社会進出が増えるとともに、結婚しないことを選択する人達が増えています。若い時は健康ですから一人での生活を気楽に思うかもしれませんが、年齢が上がるほど、健康面や金銭面などから老後の生活を不安に思うようになることでしょう。

独身で生活していく場合、どの程度の貯蓄が必要なのか、そして、どのような金融商品で運用したらよいのかを考えてみましょう。

未婚率は年々上昇

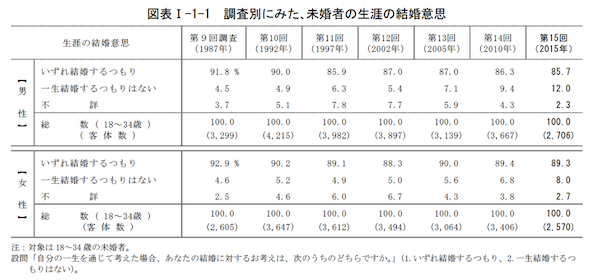

国立社会保障・人口問題研究所が2015年に実施した「第15回出生動向基本調査」によると、未婚者の9割近くが「いずれ結婚するつもり」と考えながらも、「適当な相手にめぐり会わない」「結婚資金が足りない」「自由さや気楽さを失いたくない」などの理由から、結婚をしない人達が増えています。

出典:

出典:

多くの人が学校を卒業した後、社会人として働くことが当たり前の今、お給料で好きな洋服を買ったり、気が向いたら海外旅行にでかけたりと、経済面や行動面で自由気ままな生活を変えることに抵抗を感じ、結婚がつい後回しになっても仕方のないことでしょう。

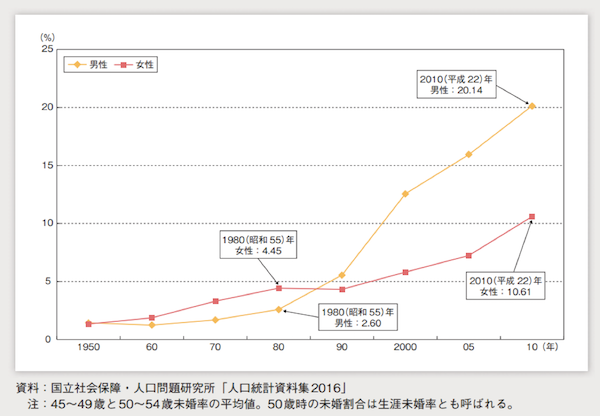

とはいえ、年齢を重ねれば次第に「このまま一人かも」と、一人での老後生活を考え始める人も多いかもしれません。実際、内閣府の「平成28年版少子化社会対策白書」によると、50歳時点での未婚割合は男性で約20%、女性で約10%となっていて、年々未婚割合は高くなっています。

出典:

出典:

一人は気楽な反面、万一の場合に老後の生活を支えてくれる人がいない可能性もあります。健康に働ける今のうちから、将来への備えを準備しておいた方がいいでしょう。

老後の生活費はどのくらいかかるの?

将来への備えとして、どの程度の蓄えが必要なのでしょうか。

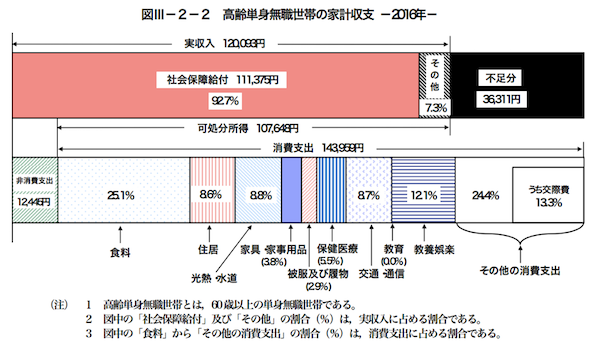

「家計調査報告(家計収支編)平成28年(2016年)」によると、60歳以上の高齢者無職世帯の家計は、約12万円の収入に対して支出は約15万6,000円と、毎月約3万6,000円の赤字になっています。年間で考えれば約43万2,000円のマイナスです。65歳から平均寿命の85歳までの20年間、赤字分は864万円ほどになりますから、赤字分の貯蓄が必要になります。さらに、ゆとりある生活を送ろうと考えれば、プラスアルファの蓄えが必要になります。

お金が必要な時期が分かっている場合には、そこから逆算してお金を計画的に貯蓄することが可能です。例えば、40歳なら65歳までは25年ですから、900万円を25年で貯める場合には、1年間では36万円の貯蓄が必要だと考えます。

iDeCo(個人型確定拠出年金)で貯蓄

一般的に、必要な金額と必要な時期があらかじめ分かっている場合には、積立型の金融商品が有効です。積立定期が便利で手軽ではありますが、まとまった資金が必要な時に解約してしまうリスクもあります。そこで、2017年1月から20~60歳のほぼ全員が加入できるようになった「iDeCo(個人型確定拠出年金)」を活用してみることもできます。

iDeCoは、国や企業が将来の年金の額を約束している確定給付の従来の年金制度とは異なり、加入者自身が毎月の掛金を決め、投資信託や預金で運用を行います。原則60歳からの受取ですから、途中で解約する心配もありません。

また、iDeCoでは、投資信託の売却益や預金の利息など、運用中の利益はすべて非課税になります。例えば、銀行で定期預金を行っている場合、iDeCoの定期預金などを利用すれば利息を非課税にすることができます。さらに、毎月の掛金は全額所得から控除することができます。所得から掛金を控除することができれば、税金を算出する所得を引き下げることができるため、所得税と住民税の節税効果もあります。

ただし、iDeCoの掛金は、企業型年金のみを実施している会社員なら2万円、自営業等は6万8,000円、専業主婦なら2万3,000円などと決められているので、それ以上に積み立てることはできません。さらに、金額によっては、口座の管理等に手数料が毎月必ず発生しますので、コストがどのくらいかかるのかは事前に調べておきましょう。

老後を安心して過ごすために

生涯未婚率の上昇や、将来予想される「公的年金受給年齢の引き上げ」などの不安要素により、自分の老後資金は自分で形成する必要が出てきました。将来の自分のために、まずは「iDeCo」で積み立て運用していくことを考えてみてはいかがでしょうか。(提供: 確定拠出年金スタートクラブ )

【オススメ記事 確定拠出年金スタートクラブ】

・

確定拠出年金の始め方 運用開始までを簡単解説!

・

退職金に大きな差が出る確定拠出年金とは?

・

確定拠出年金、金融商品にはどのような種類があるの?

・

「税金を軽減」したい会社員が知っておきたい○○とは?

・

会社員でも税負担を減らす制度、あなたはいくつ知っていますか?