シンカー:現在の日本経済の状況と1980年代後半のバブル期と比較して、三つの類似点は、失業率が3%を下回った労働需給の引き締まり、貿易赤字を問題視する米国政権からの内需拡大を求める圧力、そして日銀の金融引き締めの遅れだ。一方、一つの決定的な相違点は、企業の財務レバレッジが過去最低であることだ。企業貯蓄率が低下していけば、ファンダメンタルズは良好であるため、マネーの拡大は強くなり、景気拡大が加速していく可能性がある。言い換えれば、企業のレバレッジが上がるだけで、日本経済の状況は大きく好転することを意味する。企業活動の回復とそれにともなう企業貯蓄率の低下が遅ければ、財政政策によりマネーの拡大を強くし、景気拡大を促進することにより、企業を刺激する必要がある。言い換えれば、財政拡大の余地があることを意味する。消滅しているネットの資金需要を復活させるほどに財政拡大をすれば、弱者の救済、セーフティーネットの拡充、そしてインフラと教育の投資などをすることができ、マネーと景気の拡大により企業が刺激されデフレ完全脱却に向かうことができる。人々に厳しい財政緊縮を脱し、人々にやさしい財政政策の推進で、日本の経済厚生は格段に向上するだろう。

現在の日本経済の状況と1980年代後半のバブル期と比較して、三つの類似点と一つの決定的な相違点を指摘した。

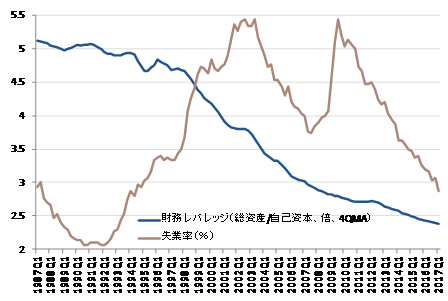

三つの類似点は、失業率が3%を下回った労働需給の引き締まり、貿易赤字を問題視する米国政権からの内需拡大を求める圧力、そして日銀の金融引き締めの遅れだ。

一方、一つの決定的な相違点は、企業の財務レバレッジ(総資産/自己資本)が過去最低であることだ。

バブル期の5倍程度に対して、現在は2.5倍程度と半分になっている。

バブル期は、企業や個人の借り入れを主体とする信用創造により、マネーが膨張し、それが株式や不動産などのリスク資産に流れ込み、リスク資産価格の急上昇をともなう景気拡大となった。

当然ながら、企業貯蓄率は大きなマイナスであった。

一方、現在の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業貯蓄率が低下していけば、ファンダメンタルズは良好であるため、マネーの拡大は強くなり、景気拡大が加速していく可能性がある。

言い換えれば、企業のレバレッジが上がるだけで、日本経済の状況は大きく好転することを意味する。

企業活動の回復とそれにともなう企業貯蓄率の低下が遅ければ、財政政策によりマネーの拡大を強くし、景気拡大を促進することにより、企業を刺激する必要がある。

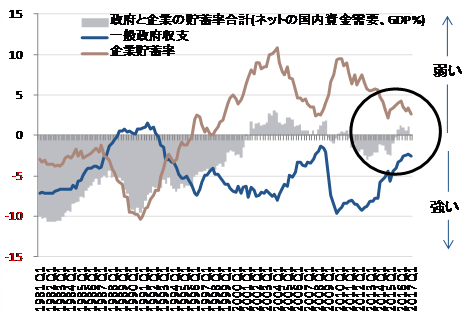

日本の内需低迷・デフレの長期化は、恒常的なプラスとなっている企業貯蓄率(デレバレッジ)に対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)であり、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失していたことが原因であると考えられる。

ネットの資金需要がGDP対比-5%程度あるのが、2%程度の安定的な物価上昇と持続的な成長と整合的であるとみられる。

これまでのようにネットの資金需要が消滅してしまっていれば、財政緊縮が異常であり、マネーは拡大せず、デフレになってしまう。

消費増税など財政緊縮をより進め、ネットの資金需要が消滅ではなく破壊されるほど(+5%程度)になると、恐慌となり、デフレはスパイラル的になるだろう。

一方、企業の資金需要が強く、財政も拡大気味で、ネットの資金需要がGDP対比-10%程度になると、バブル的な景気拡大となり、インフレが強く進行していくことになろう。

アベノミクス前後で、消滅していたネットの資金需要が、企業貯蓄率の低下と、震災復興と景気対策による財政緩和により、復活したのが、日本のデフレ完全脱却への動きにつながったとみられる。

しかし、企業貯蓄率がまだプラスである中で、2014年度の消費税率引き上げなど、財政緊縮が異常となり、現在のところ、再びネットの資金需要が消滅し、デフレ完全脱却の動きが停滞してしまったと考えられる。

ネットの資金需要が消滅してしまっている現在、財政緊縮は異常で財政拡大の余地があると言え、財政拡大に転じ、ネットの資金需要を復活・拡大させる必要があろう。

消滅しているネットの資金需要を復活させるほどに財政拡大をすれば、弱者の救済、セーフティーネットの拡充、そしてインフラと教育の投資などをすることができ、マネーと景気の拡大により企業が刺激されデフレ完全脱却に向かうことができる。

人々に厳しい財政緊縮から転じ、人々にやさしい財政政策で、日本の経済厚生は格段に向上するだろう。

図)失業率と財務レバレッジ

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)