シンカー:総賃金の拡大が3%程度、米国のCPIの上昇が2.5%程度、そしてドル・円が125円程度という強めの前提をおいても、コアCPI前年比の推計値は1%程度の上昇にしかならない。過去のデータ、即ち経験則では、2%の物価上昇率のシミュレーションをつくるのが難しく、実感として2%の物価目標の達成は困難であるということになるのだろう。

マーケットでは、政府・日銀の2%の物価目標の達成は困難であるという見方が多いようだ。

達成が困難であれば、現行の緩和政策の継続には限界があり、早期の出口を警戒する見方もある。

なぜ達成が困難であると感じてしまうのだろうか?

まずは、物価のトレンドがどのように決まるのか、しっかり確認しておく必要があるだろう。

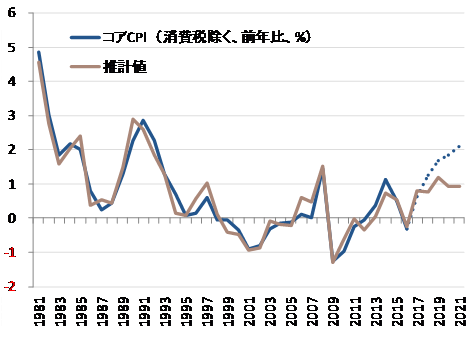

コアCPI(生鮮食品と消費税除く)前年比は、国内の物価上昇圧力を示す総賃金前年比、海外からの物価上昇圧力を示す米国CPI前年比、そしてドル・円の動きでうまく推計(1981年からのデータ)できることが分かっている。

総賃金が拡大で、強い需要から、そして賃金上昇によるコストから、両面の物価上昇圧力をとらえることができる。

米国CPIは、エネルギーや食料価格などのグローバルな物価上昇圧力をとらえる代理変数となる。

ドル・円は3年前比がもっとも有効であり、単年の動きではなく、トレンドが形成されるとようやく企業も価格を改定し、物価に影響を与え始めることが分かる。

コアCPI=-0.72+0.24総賃金+0.31米国CPI+0.02ドル円3年前比+0.99アップダミー(誤差が1SD以上は1、1985・1992・1993・2008・2009年)-0.68ダウンダミー(誤差が-1SD以下は1、1988・1989・2000・2001・2005・2016年)、R2= 0.95

総賃金の拡大が3%程度、米国のCPIの上昇が2.5%程度、そしてドル・円が125円程度という強めの前提をおいても、コアCPI前年比の推計値は1%程度の上昇にしかならない。

過去のデータ、即ち経験則では、2%の物価上昇率のシミュレーションをつくるのが難しく、実感として2%の物価目標の達成は困難であるということになるのだろう。

次回、日銀はなぜ達成が可能であるとしているのか考えてみたい。

図)コアCPI(生鮮食品と消費税除く)の推計

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)