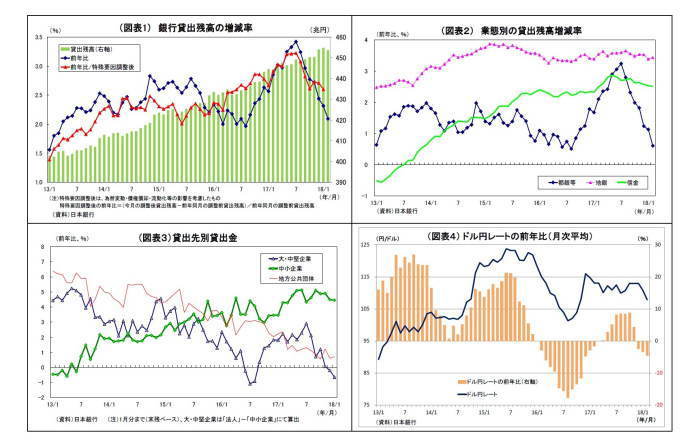

貸出動向: 伸び率は7ヵ月連続で低下

3月8日に発表された貸出・預金動向(速報)によると、2月の銀行貸出(平均残高)の伸び率は前年比2.09%と前月改定値(同2.31%)から低下した(図表1)。77ヵ月連続でプラスを維持しているものの、伸び率は7ヵ月連続で低下し、2016年8月以来の低水準となった。地銀(第2地銀を含む)の伸び率は前年比3.4%(前月も同じ)と堅調に推移したが、伸び率の低下が続く都銀等の伸び率が前年比0.6%(前月は1.1%)と大きく低下し、全体の減速に繋がった(図表2)。

ここ数ヵ月の大幅な伸び率低下は、前年にあったM&A資金など大口貸出による押し上げ効果の一巡のほか、金融庁から問題視されたアパート・カードローンの鈍化、前年比での円高進行に伴う外貨建て貸出の円換算額目減りなどが影響しているとみられる(図表3・4)。

次に、為替変動等の影響を調整した実勢である「特殊要因調整後」の銀行貸出伸び率(図表1)(*1)を見ると、直近判明分である1月の伸び率は前年比2.60%と12月の2.71%からやや低下。見た目(特殊要因調整前)の銀行貸出の伸び率も12月(2.44%)から1月(2.31%)にかけて低下していたが、この低下の中には、円高が進んだ影響が含まれるため、「特殊要因調整後」の伸び率低下幅は若干小幅に留まった。昨年7月以降の見た目の伸び率は大きく低下しているが、為替等の影響を除いた実勢の伸びは見た目ほど大きくはない(図表1)。

2月の「特殊要因調整後」伸び率は未判明だが、2月のドル円レートの前年比円高幅は1月からやや拡大しているため(図表4)、特殊要因調整後の伸び率は見た目の伸びの低下より若干マイルドとなり、前年同月比2.4%強になったと推測される。

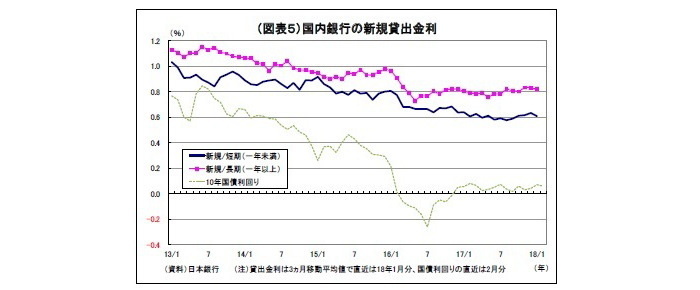

なお、1月の新規貸出金利については、短期(一年未満)が0.612%(12月は0.676%)と低下した一方、長期(1年以上)が0.779%(12月は0.764%)と若干持ち直した(図表5)。最近は短期・長期ともに一進一退の推移が続いているが、日銀が長短金利操作によって強力に金利の抑制を続けている以上、貸出金利が明確に上向く可能性は低い。

----------------------------------

(*1)特殊要因調整後の残高は、1カ月遅れで公表されるため、現在判明しているのは1月分まで。

----------------------------------

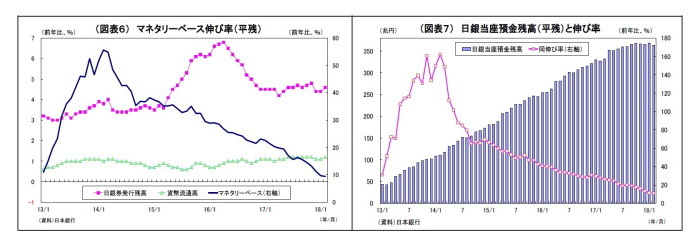

マネタリーベース: 実質的にはやや持ち直し

3月2日に発表された2月のマネタリーベースによると、日銀による資金供給量(日銀当座預金+市中に流通するお金)を示すマネタリーベースの前年比伸び率は9.4%と、前月(同9.7%)から低下した。伸び率が1桁台に落ち込んだのは2ヵ月連続となる。内訳のうち、日銀当座預金の伸び率が前年比11.0%と前月(11.4%)から低下したことが原因である(図表6・7)。

また、22月末のマネタリーベース残高は475兆円となり、前月末比では1.5兆円減と2ヵ月連続で減少した。一方、季節要因を取り除いた前年同月差では、41.5兆円増と前月(41.2兆円増)をやや上回った。また、季節調整済みのマネタリーベース(平残)でも、前月比3.9兆円増(前月は1.7兆円減)と2ヵ月ぶりに増加に転じている(図表8)。2月は季節柄国債の発行超過(日銀当座預金減少要因)が大きく、マネタリーベースが拡大しにくい時期にあたることが影響しているうえ、日銀が米金利上昇発の金利上昇を食い止めるために国債オペを増額したため、季節要因を除外したベースでは、増勢がやや持ち直した。

ただし、今後も日銀の国債買入れによって市中に残存する国債残高が減少に向かうため、日銀の国債買入れペースは中期的に縮小に向かうとみられ、マネタリーベースの増加ペースも次第に鈍化していくと考えられる。

マネーストック: 投資信託の減少ペースが拡大

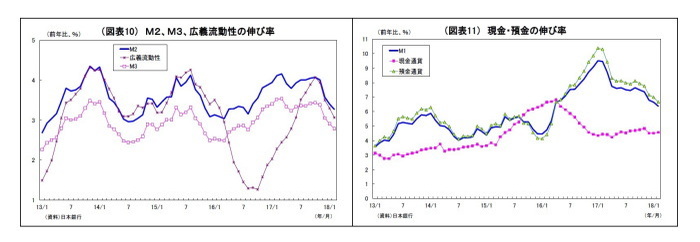

3月9日に発表された2月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比3.3%(前月は3.4%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同2.8%(前月は2.9%)とともにやや低下した(図表10)。伸び率の低下はともに4ヵ月連続となる(小数点第2位まで考慮)。貸出の増加ペースが鈍化していることが響いているとみられる。

M3の内訳を見ると、最大の項目であり、全体の約半分を占める預金通貨(普通預金など)の伸び率が前年比6.7%(前月改定値は7.0%)と低下し(図表11)、M3全体の伸び率低下の主因となった。預金通貨の伸び率低下は5ヵ月連続となる。また、準通貨(定期預金など、前月改定値▲1.5%→当月▲1.4%)、CD(前月改定値▲1.0%→当月▲2.4%)の伸び率も引き続きマイナス圏で推移している。

M3に投信や外債といったリスク性資産等を含めた広義流動性の伸び率も前年比3.1%(前月改定値は3.3%)と低下した(図表10)。伸び率の低下は4ヵ月連続となる。

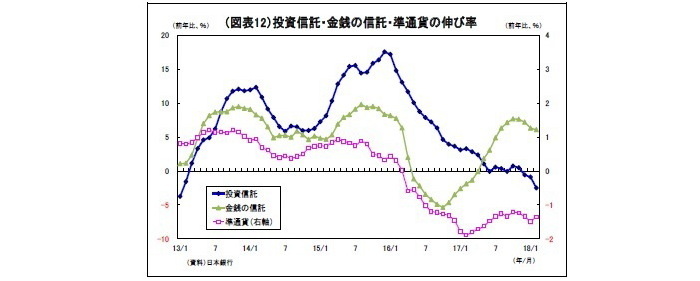

M3の伸び率低下に加えて、残高が大きい金銭の信託(前月改定値6.3%→当月6.1%)の伸びが低下したうえ、注目度の高い投資信託(元本ベース)の伸び(前月改定値▲0.9%→当月▲2.5%)がマイナス幅を拡大したことも広義流動性の伸び率押し下げに繋がった(図表12)。

投資信託(元本ベース)は低迷の色が濃くなってきており、2015年に見られたような積極的な残高積み増しは確認できない。金融庁の批判を受けて、かつての大ヒット商品であった毎月分配型投信の販売が自粛されていることの影響が続いているうえ、2月には世界的に金融市場が混乱し、円高・株安が進んだことで、投資マインドが萎縮した可能性がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・貸出・マネタリー統計(17年12月)~マネーの色々な所で鈍化が鮮明に

・資金循環統計(17年7-9月期)~個人金融資産は、前年比83兆円増の1845兆円に、2四半期連続で過去最高を更新

・2期目の黒田日銀で想定される4つのシナリオ~次の5年も険しい道のり

・貸出・マネタリー統計(17年10月)~投資信託の前年割れが継続

・貸出・マネタリー統計(17年8月)~不動産向け融資の減速が鮮明に