コアCPI上昇率は1%台に

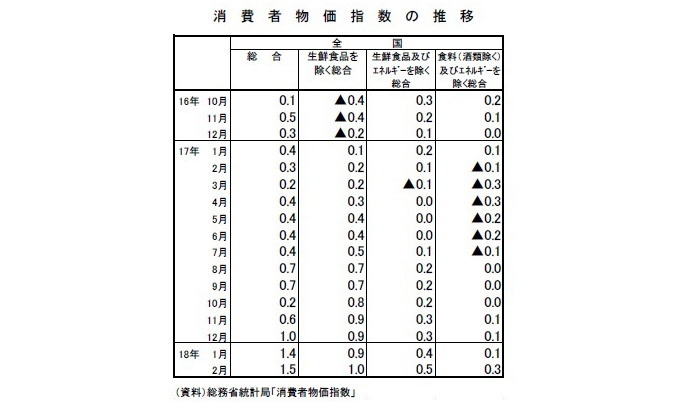

総務省が3月23日に公表した消費者物価指数によると、18年2月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年比1.0%(1月:同0.9%)となり、上昇率は前月から0.1ポイント拡大した。事前の市場予想(QUICK集計:1.0%、当社予想も1.0%)通りの結果であった。

コアCPI上昇率が1%台となったのは、15年3月の前年比2.2%以来だが、消費税を除くベースでは14年8月の前年比1.1%(参考値の消費税調整済指数による)以来3年6ヵ月ぶりとなる。

生鮮食品及びエネルギーを除く総合は前年比0.5%(1月:同0.4%)と上昇率が前月から0.1ポイント拡大、総合は前年比1.5%(1月:同1.4%)と上昇率が前月から0.1ポイント拡大した。総合指数がコアCPIの伸びを大きく上回っているのは、生鮮食品が1月の前年比12.5%に続き、2月も同12.4%と高止まりしているためである。

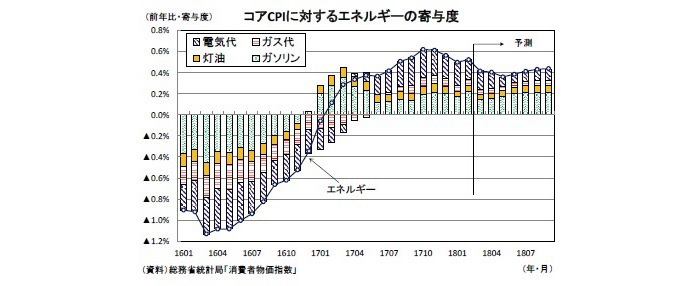

コアCPIの内訳をみると、電気代(1月:前年比6.4%→2月:同5.8%)、ガス代(1月:前年比3.8%→2月:同3.3%)の上昇幅は縮小したが、ガソリン(1月:前年比8.8%→2月:同10.9%)、灯油(1月:前年比9.6%→2月:同12.8%)の上昇幅が拡大したため、エネルギー価格の上昇率は前年比7.0%と1月の同6.7%から若干拡大した。

また、宿泊料(1月:前年比1.0%→2月:同5.2%)、外国パック旅行費(1月:前年比1.9%→2月:同8.8%)の上昇幅拡大から、教養娯楽が1月の前年比0.5%から同1.3%へと伸びを高めたこともコアCPIを押し上げた。

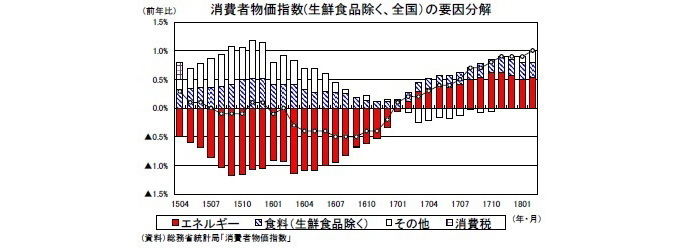

CPI上昇率を寄与度分解すると、エネルギーが0.53%(1月:0.50%)、食料(生鮮食品を除く)が0.28%(1月:0.30%)、その他が0.20%(1月:0.10%)であった。

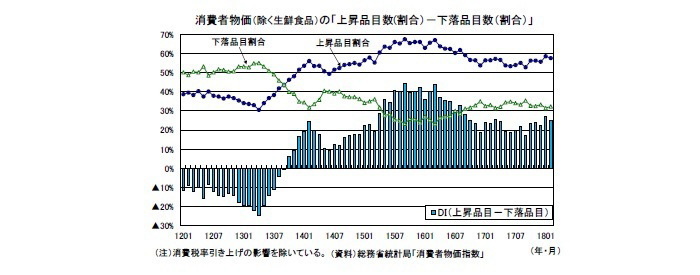

物価上昇品目数が減少

消費者物価指数の調査対象523品目(生鮮食品を除く)を、前年に比べて上昇している品目と下落している品目に分けてみると、2月の上昇品目数301品目(1月は306品目)、下落品目数は169品目(1月は165品目)となり、上昇品目数が前月から減少した。上昇品目数の割合は57.6%(1月は58.5%)、下落品目数の割合は32.3%(1月は31.5%)、「上昇品目割合」-「下落品目割合」は25.2%(1月は27.0%)であった。

上昇品目数の割合は60%近い水準を維持し、物価上昇に一定の裾野の広がりが出てきたことを示すものとなっているが、これは既往の円安、原油高による輸入物価上昇の影響が大きいと考えられる。足もとでは円高が進んでいるため、先行きは物価上昇品目数の減少傾向が続く可能性が高いだろう。

コアCPI上昇率は当面1%前後の推移が続く見込み

コアCPI上昇率は消費税を除くベースでは3年6ヵ月ぶりの1%台となった。日銀が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」も前年比0.5%まで上昇率が高まり、基調的な物価にも改善の兆しもみられる。また、景気回復に伴う需給バランスの改善は引き続き物価の押し上げ要因となることが見込まれる。

ただし、18年3月以降はエネルギー価格の上昇率鈍化が見込まれること、足もとの円高が輸入物価の下落を通じて先行きの物価下押し圧力となることから、コアCPI上昇率の1%台が定着するのはもう少し先となりそうだ。当面は1%前後の推移が続くことが予想される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・2018・2019年度経済見通し-17年10-12月期GDP2次速報後改定

・日本経済のジレンマ~消費主導の景気回復は実現しない?~

・目指すべき賃上げ率は4%

・貿易統計18年2月-春節の影響で貿易収支(季節調整値)が2年4ヵ月ぶりの赤字に

・資金循環統計(17年10-12月期)~個人金融資産は、前年比70兆円増の1880兆円に、3四半期連続で過去最高を更新