はじめに

単身世帯の存在感が増している。単身世帯は、1980年代では全体の2割程度だったが、現在では3割を超え、2040年には4割となる見込みだ。背景には、未婚化の進行に加えて、核家族化や高齢化の進行で配偶者と死別した高齢単身世帯の増加がある。ひとり暮らしの単身世帯と複数人で暮らす家族世帯では、消費生活にも自ずと違いが出る。今後、日本で単身世帯が増え行くことは、日本の消費市場に少なからず影響を及ぼす。

これから何回かに渡り、「増え行く単身世帯と消費市場への影響」を考察したい。第一弾の本稿では、単身世帯数の推移をはじめ日本の世帯構造の変化を丁寧に捉えるとともに、世帯構造の変化を踏まえて家計消費の内訳や支出額の推計を行う。なお、次稿から単身世帯の具体的な消費内容を捉えていく。

世帯数および世帯構造の変化

●世帯数の変化~人口減少の一方、世帯のコンパクト化で世帯数は未だ増加局面に

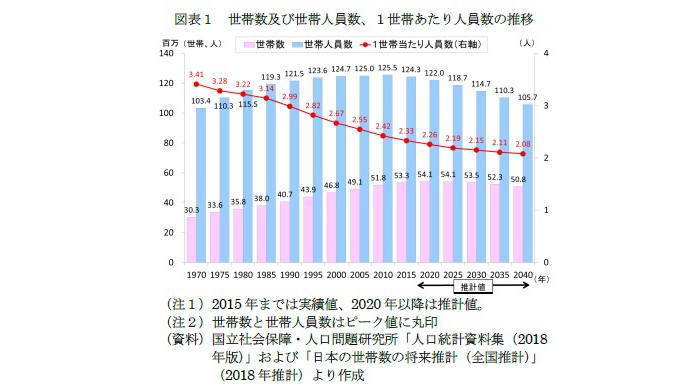

日本の人口は既に減少局面に入ったが、未婚化や核家族化の進行で世帯のコンパクト化が進んでいるために、世帯数は未だ増加局面にある(図表1)。1世帯当たりの人数は、1990年代に入ると3人を下回り、2015年では2.33人となった。この傾向は今後も続き、2040年には2人程度となる見込みだ。ただし、今後の更なる人口減少に伴い、世帯数は2024年から減少局面に入る。

●世帯構造の変化~単身世帯や夫婦のみ世帯、ひとり親と子世帯など世帯人数の少ない世帯が増加

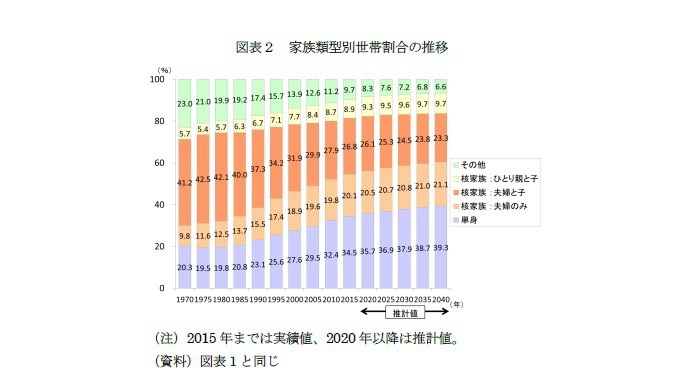

家族類型別に世帯の内訳を見ると、三世代世帯を含むその他世帯や核家族世帯のうち夫婦と子世帯の割合が減る一方、単身世帯や核家族世帯のうち夫婦のみ世帯やひとり親と子世帯が増えている(図表2)。つまり、世帯人数の多い世帯が減り、世帯人数の少ない世帯が増えており、ここからも世帯のコンパクト化が読み取れる。なお、単身世帯は、1980年では全体の2割に満たなかったが、2015年には34.5%、2040年には39.3%となる。

●単身世帯の内訳の変化~若い男性のひとり暮らしから高齢男女のひとり暮らしへ

世帯数において存在感を増している単身世帯だが、単身世帯の内訳は変化している。

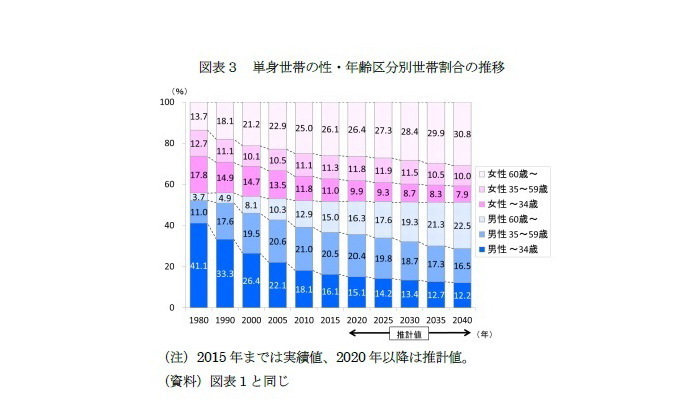

性年齢区分別に単身世帯の内訳を見ると、1980年では35歳未満の若年男性世帯(41.1%)が圧倒的に多く、次いで若年女性世帯(17.8%)であり、若年男女が単身世帯の約6割を占めていた(図表3)。しかし、若年世帯が減り、60歳以上の高齢世帯が増え、男性では35~59歳の壮年世帯も増えることで、2015年で最も多いのは高齢女性世帯(26.1%)、次いで壮年男性世帯(20.5%)、若年男性世帯(16.1%)の順となっている。今後は壮年男性世帯の増加に歯止めがかかる一方、高齢世帯はさらに増えるために、2040年では単身世帯の半数以上が高齢世帯となる。

世帯構造の変化が家計消費へ与える影響

●家計消費における世帯構造の変化~2040年には単身世帯が3割弱、高齢世帯が半数へ

世帯数において存在感を増す単身世帯だが、家計消費ではどうか。

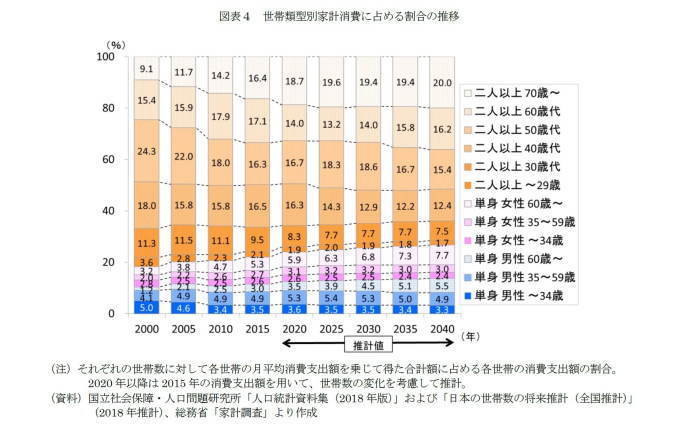

それぞれの世帯の家計消費に占める割合は、それぞれの世帯数に対して世帯当たりの月平均消費支出額を乗じて得た合計額に占める各世帯の消費支出額の割合として推計した(図表4)。その結果、家計消費額に占める割合においても、単身世帯の存在感が増す様子が見える。2000年では、二人以上世帯が占める割合は合計で81.7%、単身世帯は18.3%だが、2015年では二人以上世帯77.9%、単身世帯22.1%、2040年では二人以上世帯73.2%、単身世帯26.8%となり、家計消費全体の3割弱となる。また、二人以上世帯でも単身世帯でも、60歳以上の高齢世帯の占める割合が増えており、二人以上世帯と単身世帯を合わせた高齢世帯全体の割合は、2000年では28.9%、2015年では41.8%、2040年では49.4%となる。なお、高齢単身世帯は2000年では4.4%、2015年では8.3%、2040年では13.2%である。

ところで、単身世帯が家計消費に占める割合(2015年では22.1%)は世帯数に占める割合(34.5%)と比べて低いが、この理由は、(1)単身世帯と比べて二人以上世帯では世帯人員が複数いるため支出がかさむこと、(2)単身世帯では支出額が比較的多い壮年世帯の占める割合が低いことによる。

(1)については、二人以上世帯の1世帯当たり人員数は平均3.02人であり、消費支出額は月平均287,373円だが、単身世帯では146,979円である(2015年)。

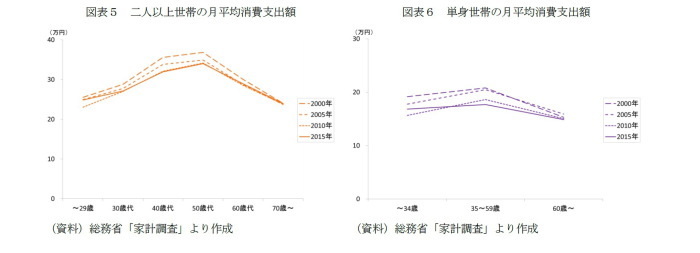

(2)については、図表5~7より、二人以上世帯では1世帯当たりの人員数の増加に伴い(1)40~50歳代で、単身世帯では35~59歳で消費支出額が膨らむ傾向があるが、35~59歳の壮年世帯が占める割合は二人以上世帯では39.5%、単身世帯では30.0%である(2015年)。なお、二人以上世帯でも単身世帯でも2000年以降、消費支出額は減少傾向にある。背景には、2000年以降の長らく続いた景気低迷で労働者の賃金が減少し、世帯収入が減少していることがあり、既出レポート(2)等でも解説している。

--------------------------------

(1)2015年の二人以上世帯の1世帯あたり人員数は、世帯主の年齢が29歳以下で3.24人、30歳代で3.70人、40歳代で3.72人、50歳代で3.24人、60歳代で2.69人、70歳以上で2.44人(総務省「家計調査」)。

(2)久我尚子「共働き・子育て世帯の消費実態(1)~(3)」、ニッセイ基礎研究所、基礎研レポート等(2017/3/15~2018/3/12)。

●世帯構造変化が与える家計消費額への影響~2020年頃をピークに減少、2040年では現在より1割減

さて、世帯構造が変わることで家計消費における構造も変わるわけだが、家計消費額全体には、どのような影響があるだろうか。

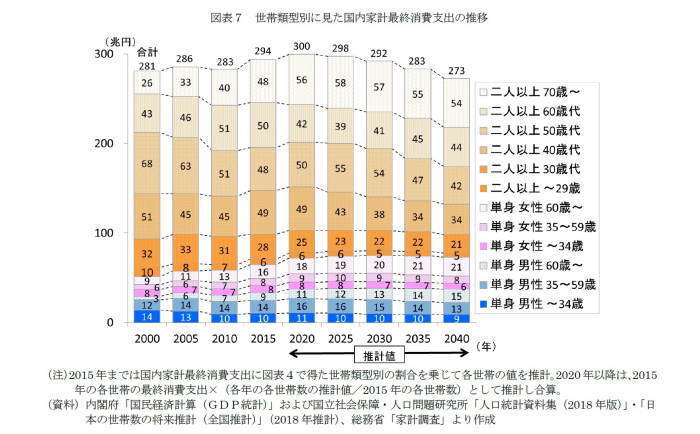

図表7に国内家計最終消費支出について世帯類型別の内訳を推計したものを示す。2015年までの値は、内閣府「国民経済計算(GDP統計)」の国内家計最終消費支出に対して、図表4で得た世帯類型の割合を乗じて、各世帯の値を得た。2020年以降は、各世帯について2015年の値を基に世帯数の増減を考慮して推計し、各世帯の値を合算して合計値を得た。

その結果、国内家計最終消費支出は2020年頃をピークに増加するものの、その後、減少に転じ、2040年には273兆円となる。2017年の国内家計最終消費支出は295兆円であるため、1割弱の減少となる。なお、2015年では単身世帯は65兆円、60歳以上の高齢世帯は123兆円、高齢単身世帯は24兆円だが、2040年には単身世帯は73兆円、高齢世帯は135兆円、高齢単身世帯は36兆円となる。

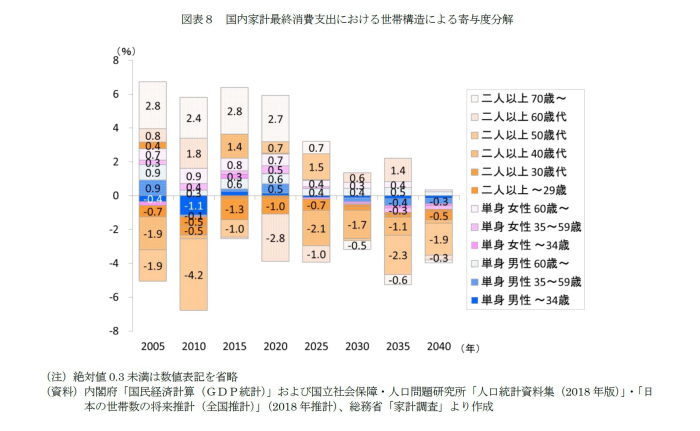

なお、国内家計最終消費支出の変化について、世帯類型別に寄与度を分解すると、2025年以降の国内家計最終消費支出の減少には二人以上世帯の40歳代が、2035年からは二人以上世帯の50歳代の寄与が大きくなっている。また、二人以上世帯の30歳代や若年男女単身世帯も減少に寄与している。一方、2020年以降の増加には、2025年頃までは二人以上世帯の50歳代や70歳以上が、2030~2035年頃は二人以上世帯の60歳代の寄与が大きい。また、高齢男女単身世帯も増加に寄与している。

つまり、2020年頃をピークに国内家計最終消費支出が減少する背景には、世帯当たりの消費額が少ない高齢世帯数が増える一方で、世帯当たりの消費額が多い現役世帯の世帯数が減少することがある。

なお、本稿における推計では、各世帯の消費額は2015年並みとして、世帯数の変化のみを考慮している。しかし、若い世代ほど消費性向が低下している現状もあり(3)、世代による消費性向の違いを考慮すると、国内家計最終消費支出の将来推計値は今回の値より少なく、早い時期から減少に転じる可能性がある。

--------------------------------

(3)内閣府「平成29年第5回経済財政諮問会議 資料2-2消費の持続的拡大に向けて」など。

おわりに~家計消費市場縮小を止める1つの鍵は、今後の単身世帯像を丁寧に捉えること

未婚化や核家族化、高齢化の進行で単身世帯の存在感が増している。現在、世帯数全体の3割を超え、2040年には約4割となる。単身世帯の内訳を見ると、かつては若年男性が多かったが、現在は高齢女性や壮年男性が多く、2040年には高齢男女が半数を占めるようになる。

家計消費における単身世帯の存在感も増している。現在は家計消費全体の2割程度だが、2040年には3割に近づく。高齢世帯の存在感も増している。二人以上世帯と単身世帯を合わせた高齢世帯全体が家計消費に占める割合は現在では約4割、2040年には約半数となる。さらに、国内家計最終消費支出を世帯構造別に分解し将来推計を行うと、世帯当たりの消費額が少ない高齢世帯数が増える一方で、世帯当たりの消費額が多い現役世帯数が減るために、国内家計最終消費支出は2020年頃をピークに減少に転じる。なお、2015年では単身世帯は65兆円、60歳以上の高齢世帯は123兆円だが、2040年には単身世帯は73兆円、高齢世帯は135兆円となる。ただし、この推計では消費額は2015年並みとし、世帯数のみを考慮したものであるため、実際にはより少ない値となり、より早い時期から減少に転じる可能性もある。

日本の消費市場の縮小に歯止めをかけるには、増え行く単身世帯像を丁寧に捉え、単身世帯ならではのニーズに合う商品・サービスを拡充することがあげられる。

ひと昔前は、単身世帯と言うと若い男女のひとり暮らしの印象が強かったが、今後は高齢男女が増えていく。今後の単身世帯の消費市場を考える際、まずは多くが高齢者であるという量的な感覚を押さえるべきだ。次稿から単身世帯の具体的な消費生活を見ていくが、単身世帯共通の消費志向に加えて、性年代による違いに留意した商品・サービスを提供することが肝要だ。消費者が真に欲する消費生活を送ることができるようになれば、少子高齢化・人口減少が進む中でも、活気ある消費社会につながるのではないだろうか。

久我尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・共働き・子育て世帯の消費実態(1)-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れ

・共働き・子育て世帯の消費実態(2)~食費や通信費など「必需的消費」が増え、娯楽費など「選択的消費」が減少、娯楽費の中ではじわり強まる 旅行ニーズ

・共働き・子育て世帯の消費実態(3)~利便性重視志向の食生活、高い教育熱、クルマやスマホ所有が多く買い替え頻度も高い?時短・代行ニ ーズの理解が鍵。

・なぜ消費は活性化しないのか-活性化を阻む6つの理由

・ひとり暮らしの若者の家電事情-雇用環境改善でひとり暮らしが増加、パソコンやスマホがあるからテレビはいらない?