シンカー:日本経済の分析は、アベノミクスはうまくいっているのかという悲観論をもとにする「Yes / No」の問題から、楽観論をもとにどのような「シナリオ」で構造的な回復が強くなっていくのかを議論する方向に転換しなければいけない。一つの改善されていない欠点の主張だけで成立する単純な悲観論や、楽観論を戒める警鐘をならすことが経済の分析の役割であるという正義感のイデオロギー化から脱しなければいけない。

日本経済の分析は、「Yes / No」の問題から脱する局面だろう。

これまでは、アベノミクスはうまくいっているのかという「Yes / No」の問題ばかりが議論されてきた。

ようやく、日本経済の構造的な回復を示す証拠が出てきた。

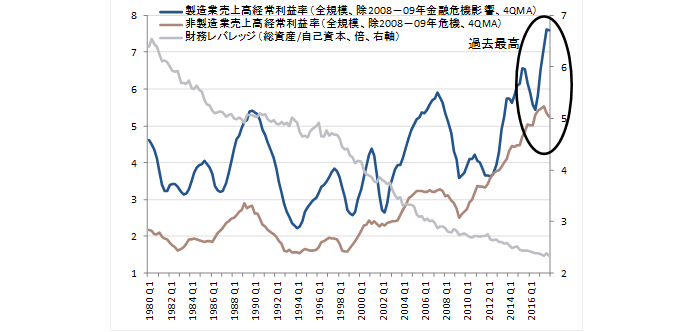

ミクロ的証拠は、製造業だけではなく、生産性や収益性が低いといわれてきた非製造業の売上高経常利益率も、圧倒的な過去最高の水準に上昇していることが確認されたことだ。

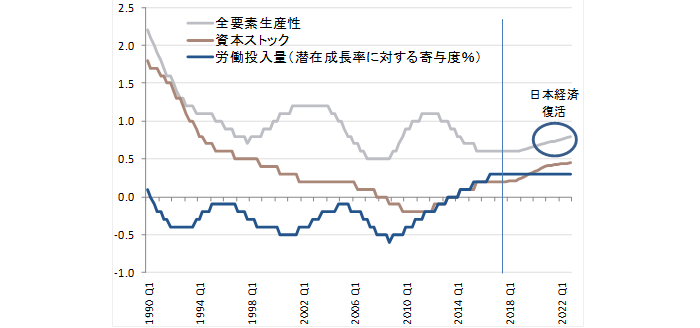

マクロ的証拠は、少子高齢化にもかかわらず労働のインプットが増加し、潜在成長率が上昇していることが確認されたことだ。

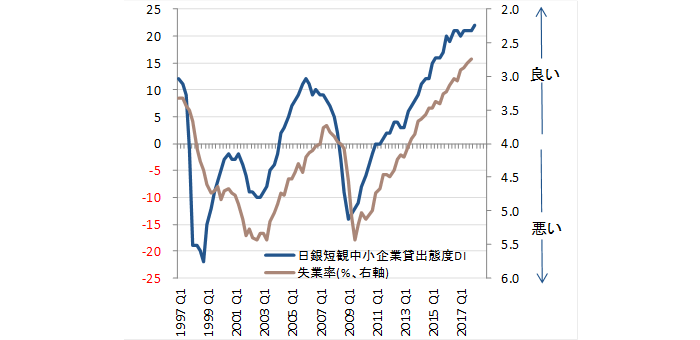

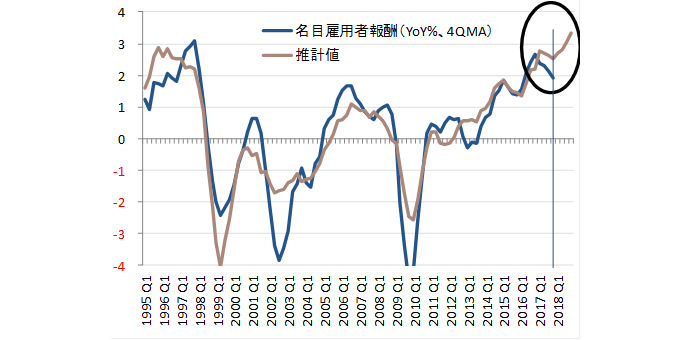

厚生的証拠は、失業率が3%を下回り、総賃金がしっかり拡大していることが確認されたことだ。

アベノミクスで構造的な回復は不可能であるという悲観論が、可能であるという楽観論を圧倒してきた。

悲観論は一つの改善されていない欠点の主張だけで成立するが、楽観論はそのすべてに論理的・実証的反論が必要となり、より困難で挑戦的な仕事となる。

経済は「Yes / No」という単純な構図ではなく、シナリオとして展開していく複雑な構図であるため、欠点の改善は段階を踏むことになり、いくつかの欠点は最後まで残る。

構造的な回復を示す証拠が出てくる最後の最後まで、「Yes / No」の問題に単純化する悲観論が衰えなかったのはそれが理由だろう。

楽観論を戒める警鐘をならすことが、経済の分析の役割であるという正義感がイデオロギー化することも原因となってきたと考えられる。

財政は近いうちに破綻するリスクがあり、緊縮財政をとらないアベノミクスを危険視する警鐘が例であった。

「そもそも」財政問題を主題にしない政策は構造的な回復にはつながるわけがないという視野の狭い議論に陥りがちになる。

構造的な回復を示す証拠が出てきたことで、日本経済の分析は「Yes / No」の問題ではなく、どのような「シナリオ」で構造的な回復が強くなっていくのかを議論する方向に転換しなければいけないだろう。

労働のインプットの増加で潜在成長率が上昇したのであれば、次は資本の蓄積で加速させ、その動きがイノベーションを生むことによる生産性の上昇とそれが源となる実質所得の大幅な増加がゴールであり、そこに向かって経済政策を総動員し続けなければいけない。

それでも、単純な悲観論とイデオロギー的な正義感で「Yes / No」の問題への固執が続けば、構造的な回復が強くなる「シナリオ」への論証と政策の継続が危ぶまれ、いずれ否定され、悲観論が自己実現される形でより危機に近づいてしまうことになるだろう。

図)売上高経常利益率

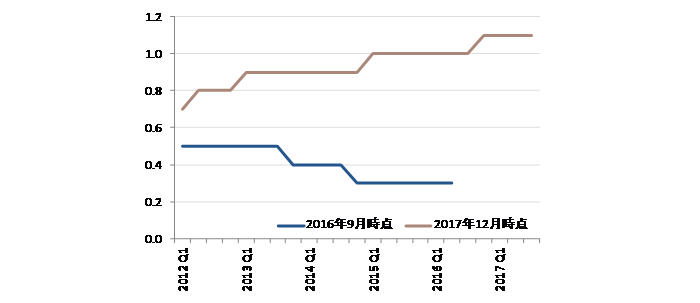

図)内閣府の潜在成長率の推計

図)内閣府の潜在成長率の推計の寄与度

図)失業率と日銀短観中小企業貸出態度DI

図)総賃金

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司