要旨

● 国際比較が可能なIMFの日本のGDPギャップの見通しを見ると、今年も4.0兆円程度の需要不足が存在することになる。次の消費増税も織り込んだ形で日本経済を考えると、デフレ脱却は少なくとも2019年度一杯までは厳しいことになる。

● イールドカーブ・コントロール下の財政政策は、財政政策に伴う長期金利の抑制を通じてより需要刺激効果が出る可能性が高く、マネタリーベースの増加ペース拡大に伴う円安も期待できるため、財源は国債発行が望ましい。

● 足下の状況で景気対策を十分行わなければ、経済成長は厳しいと予想され、そもそも消費税率を上げる決断をするに当たって相当ハードルが高くなる。このため、消費税率を上げるにしても上げないにしても、景気対策が必要。

● 財政の関連指標はアベノミクス後、軒並み予想以上の改善を示しており、早期の財政危機のリスクは殆ど考えられない。S&Pは、名目経済成長率が2%を超え、実質実効金利がマイナスであることで、政府債務残高が従来の予想よりも早く安定化するとの見方を反映して、日本国債の格付けアウトルックを「安定的」から「ポジティブ」に変更している。

● 一方、足下で就業希望の非労働力人口が360万人以上存在していることを考えると、出産、育児や介護等の対応も喫緊の課題。女性、高齢者、外国人の就業を阻害している最大の要因が日本特有の雇用慣行であり、就業構造を変えていく必要がある。

● 一刻も早く踏み込みが必要な政策が、厳しい労働規制の中でも、正社員の解雇ルールの明確化やホワイトカラー・エグゼンプションのような労働市場の流動化を促し労働生産性を上げる政策である。また、外国人の活躍については、全国各地の大学が外国人留学生を増やすことで地方創生にも結びつくと考えられる。

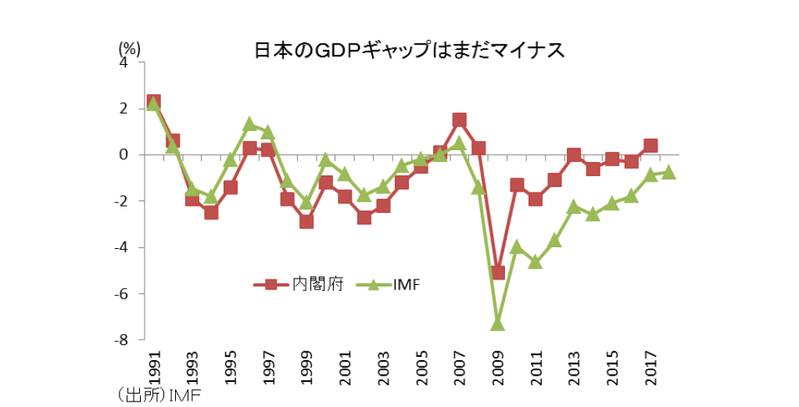

デフレギャップ解消に必要な財政規模は最低4兆円

日本経済に求められる経済政策を考える上で、1つ目安となるのは足下の需要過不足の規模である。内閣府が計測した昨年のGDPギャップは+0.4%となっているため、既に日本経済は完全雇用の状況にあり、需要刺激策は不必要ということになる。しかし、国際比較が可能なIMFのエコノミックアウトルックに基づいた場合、今年の日本のGDPギャップの見通しを見ると、世界経済の拡大が織り込まれているため、昨年よりGDPギャップは縮小するも、依然として4.0兆円程度の需要不足が存在することになる。となると、次の消費増税も織り込んだ形で日本経済を考えると、デフレ脱却は少なくとも2019年度一杯までは厳しいことになる。消費増税という選択肢はデフレ脱却と財政再建のどちらを重視するかによって重要な決断になってくるのかと思われる。

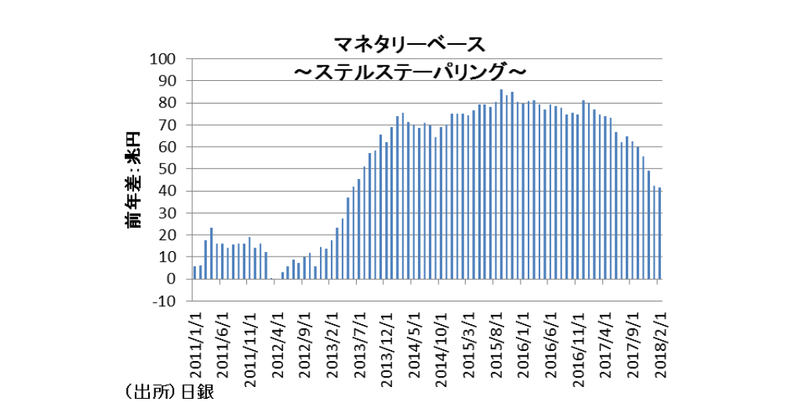

また、これまでのマネタリーベースの増加ペースの変遷を見れば、日銀が国債購入量を減らしても金利水準は維持できている。さらにはイールドカーブ・コントロール下の財政政策は、長期金利の抑制を通じてより需要刺激効果が出る可能性が高く、マネタリーベースの増加ペース拡大に伴う円安も期待できるため、そういった意味では、景気対策の財源は国債発行が望ましいと考えられる。

国債格付けは経済成長も重視

なお、補正の規模としては、消費増税を実際に行うのであれば、駆け込み需要が出てくるため、消費増税の前に財政の規模はそこまで大きくしなくても良いとする向きもある。その場合は、消費増税後には、それなりの規模の財政政策を組み合わせなければならなくなるだろう。ただ、足下の状況で景気対策を十分行わなければ、経済成長は厳しいと予想され、そもそも消費税率を上げる決断をするに当たって相当ハードルが高くなるような経済状況になる可能性もある。このため、消費税率を上げるにしても上げないにしても、景気対策が必要だと思われる。

ちなみに、財政は大丈夫なのか?という意見もあるが、財政の関連指標はアベノミクス後、軒並み予想以上の改善を示しているというところからすると、早期の財政危機のリスクは殆ど考えられない。懸念されるのは、格付機関による国債の格下げである。2015年の9月にスタンダード・アンド・プアーズが格下げしたが、きっかけはその前に公表された2015年4-6月期のGDP成長率がマイナスになったことであり、アベノミクスに伴う経済成長が期待できなくなったことが理由とされている。しかし、2018年4月13日には、名目経済成長率が2%を超え、実質実効金利がマイナスであることで、政府債務残高が従来の予想よりも早く安定化するとの見方を反映して、日本国債の格付けアウトルックを「安定的」から「ポジティブ」に変更した。こうした事例を踏まえると、財政再建を考えるうえでも経済成長重視の政策を進めていくべきと考えられる。

重要な労働市場改革

一方、短期的な需要サイドの政策だけではなくサプライサイドの政策も重要である。日本の人口動態を考えると、特に2020年代後半以降は人口減少が加速し、労働参加率を更に引き上げなければ、経済成長率も非常に厳しくなる。

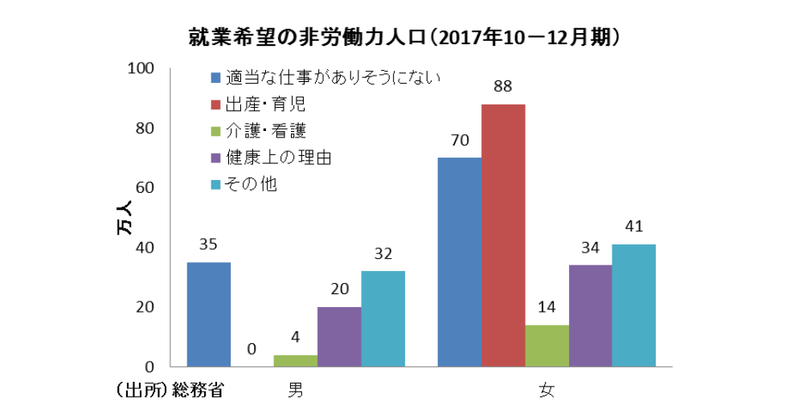

実際に足下で、本当は働きたいが何がしかの理由で求職活動をしていないいわゆる就業希望の非労働力人口が360万人以上存在しており、これを考えると、出産、育児や介護等の対応が喫緊の課題になっている。

このように、労働参加率を更に引き上げ、労働投入量を増加させる鍵は女性と高齢者の活躍が鍵となるが、個人的には外国人も重要と考えられる。

そういう意味では、女性、高齢者、外国人の就業を阻害している最大の要因が日本特有の雇用慣行であり、同じ会社に長く勤めれば勤めるほど、恩恵が受けやすい就業構造を変えていくことが必要である。

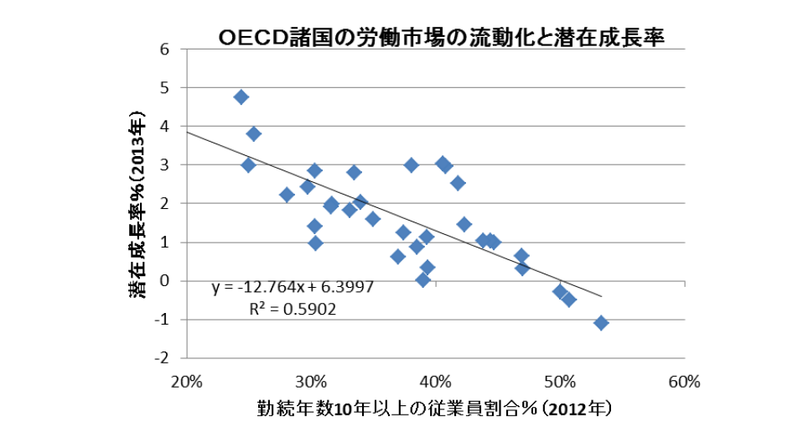

象徴は、正社員の賃金構造が年功序列となっていることであり、これを打破すべく一刻も早く踏み込みが必要な政策が、正社員の解雇ルールの明確化やホワイトカラー・エグゼンプションのような労働市場の流動化を促し労働生産性を上げる政策である。実際にOECD諸国で、労働市場の流動化と経済成長の関係を見ても明確な関係があり、背景には成長分野に労働力が迅速に配分されること等により、家計の収入も増えやすいことが推察される。ここは成長戦略の中でも最も踏み込みが期待される部分である。

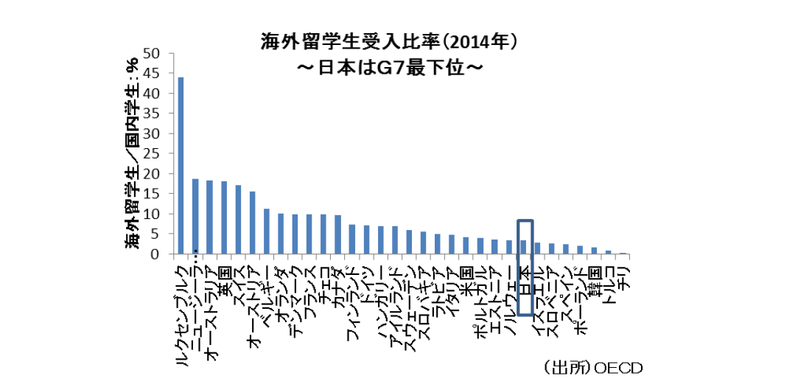

また、外国人の活躍については、全国各地の大学が外国人留学生を増やすことで地方創生にも結びつくと考えられる。諸外国との比較で見ても、日本が受け入れる外国人留学生の比率は低い。日本では留学生30万人計画という目標があるが、日本のインバウンドの消費だけで去年3.4兆円程度であることからすれば、我が国もオーストラリア等の政策を見習って、もっと外国人留学生の増加に力を入れるべきなのではないかと考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣