要旨

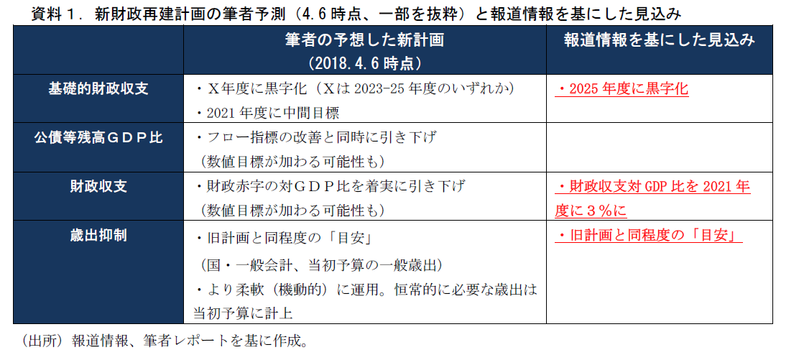

●新・財政再建計画のフレームワークが一部報道により、徐々に明らかになってきた。①基礎的財政収支の黒字化達成時期は2025年度に設定、②新たな目標として2021年度の財政収支対GDP比▲3%を追加、③歳出抑制の目安は旧計画と同程度、といった点が報じられている。

●旧計画は基礎的財政収支の黒字化を軸とした「1指標型」の目標であったが、2017年の骨太方針で債務残高GDP比の安定的引き下げが加わり「2指標型」になった。ここに財政収支が加われば「3指標型」になる。相対的に基礎的財政収支の存在感は薄まることになりそうだ。

●2021年度の財政収支▲3%目標は、2025年度PB黒字化よりも緩い目標だ。現在の政府財政試算では、成長実現ケースでもベースラインケースでも既に達成見込みとなっている。

●財政収支の先行きを大きく左右するのは金利であり、YCCの下でこれを左右するのは日銀の金融政策だ。「金利を上げれば財政目標が遠のく」状況が生まれることで、日本銀行は金融引き締めに向かいづらくなるだろう。財政政策と金融政策の一体化は、徐々に進んでいるように映る。

「25年度PB黒字化」と「財政収支3%目標追加」へ

6月にも公表される見込みの財政再建計画の大枠が、報道情報によって徐々に明らかになってきた。一連の報道で示されているのは、①基礎的財政収支の黒字化達成時期は2025年度とする、②「財政収支の対GDP比を2021年度に▲3%とする数値目標を新たに盛り込む、③歳出抑制の目安は旧計画と同程度、という点だ。筆者は4月6日に計画のフレームワーク予想を公表した(「新・財政再建計画はどうなるか②~~財政目標は「PB中心型」から「3指標併記型」へ~(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/hoshi180406.pdf ))が、これと整合的な内容である。

財政目標は「3指標型」へ、相対的に存在感薄まるPB黒字化目標

筆者が予想を示した通り、財政目標は「3指標型」の目標となりそうだ。2015年に策定された旧・財政再建計画で策定された財政目標は、「2020年度の基礎的財政収支黒字化」と「その後の債務残高対GDP比の安定的な引き下げ」であった。2指標が併記された目標となっているが、債務残高対GDP比は「その後」と記されており、当座の目標は「基礎的財政収支の黒字化」のみであり、「1指標型」の建付けであった。2017年の骨太方針では、この路線が転換されることになる。「基礎的財政収支の黒字化」に加え、それと「同時に債務残高対GDP比の安定的な引き下げ」を目指すと、修正が行われた。これによって、PB目標と債務残高目標は並列的な扱いとなり、財政目標は「2指標型」になっている。

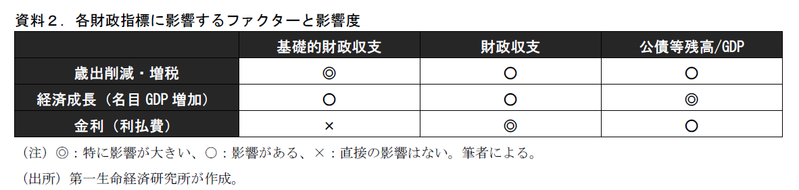

ここに、今回新たに財政収支の数値目標が追加されることになる見込みだ。財政目標の対象となる指標が増えることで、基礎的財政収支の存在感が相対的に薄まることになるだろう。この3つの財政指標は影響を受けやすいファクターが各々で異なっている(資料2)。財政収支は金利変動、公債等残高GDP比は名目GDP変動の影響をより受けやすい。基礎的財政収支の位置づけが下がることは、歳出削減や増税を実施することの必要性低下につながる可能性がある。

財政収支「3%」のハードルはさほど高くはないが、早期の金融引き締めを牽制

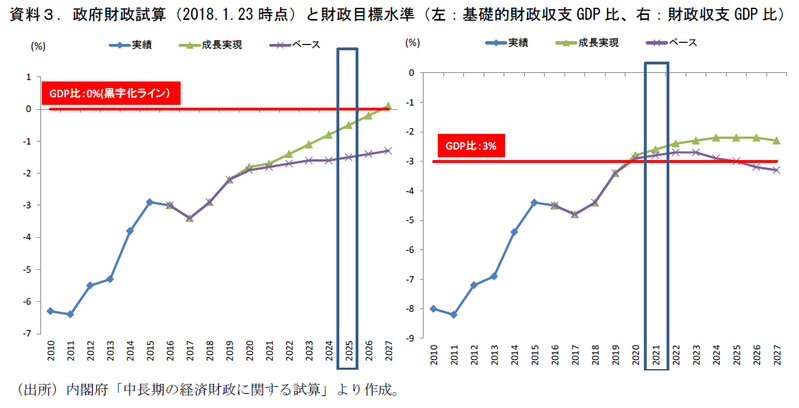

今年1月に公表された政府の財政試算では、成長実現ケース(高成長ケース)の場合、基礎的財政収支は歳出抑制を織り込まない自然体で2027年度に黒字化すると試算されている。筆者の試算に基づけば、ここに旧財政再建計画の歳出抑制継続を織り込んだ場合、2024年度の黒字化達成が見込める。政府目標からは1年のバッファーがある形だ。経済財政諮問会議では東京五輪の終了などに伴う20年前後の景気減速リスクが強く意識されており、これを踏まえて基礎的財政収支の目標年度にも若干の余裕を持たせたのかもしれない。

また、今回財政目標に追加される見込みの財政収支に関して、報道では「GDP比▲3%」という数値目標が設定されることも示されている。この財政収支の数値目標は「2025年度PB黒字化」よりもハードルの低い目標といえる。実際、政府試算では成長実現、ベースラインケース(低成長ケース)の両方において、2021年度の財政収支・GDP比は▲3%をクリアしている。この試算における2021年度時点の名目長期金利の前提値は、成長実現・ベースそれぞれで0.9%、0.7%となっている。緩やかな金利上昇を前提としても、財政収支目標は達成可能な水準といえ、そのハードルはさほど高くはない。

ただし、仮にこれより早いペースで長期金利が上昇する場合、この見立ては崩れる。成長実現ケースでの名目長期金利は、2018年度:0.0%、2019年度:0.0%、2020年度:0.4%、2021年度:0.9%となっている。2019年度までは現在の長期金利0%ペッグが続き、その水準が20年度以降に徐々に長期金利の水準が切り上がるイメージだ。しかし、市場ではこれより早期の長期金利誘導目標修正を見込む向きも少なくない(2019年末の長期金利の誘導目標水準のエコノミストの予想分布(日本経済研究センター「ESPフォーキャスト調査(2018年4月調査)」)をみると、「▲0.1~0.0%」が1人、「0.0~0.1%」が17人、「0.1~0.2%」が8人、「0.2~0.3%」が9人、それ以上が2人となっている)。長期金利が早いペースで上昇するようであれば、利払費の増加を通じて財政収支の悪化圧力となる。

財政収支の数値目標化によって、「日銀が金利を上げれば、政府の財政目標が遠のく」状況が生まれる。これは日銀の金融引き締めを牽制、金融緩和政策の長期化圧力となろう。財政政策と金融政策の一体化は徐々に進んでいるように思われる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也