(本記事は、冨田和成氏の著書『稼ぐ人が実践している お金のPDCA』KADOKAWA、2018年5月26日刊の中から一部を抜粋・編集しています)

私が初めてP/LとB/Sを基にした個人資産の管理手法に触れたのは、会社派遣でシンガポールのビジネススクールに通っていた2010年のことでした。

プログラムの一環としてスイスに行き、プライベートバンクでは世界最大手のUBSを訪れたのですが、このときに、企業や組織だけでなく、個人の資産管理にもP/LとB/Sが活用できることを学びました。富裕層はB/Sで資産を可視化しているのです。

プライベートバンクは、大富豪を含む富裕層や経営者の個人資産を管理する金融機関やそのチームです。プライベートバンカーはそうした顧客と関係構築を図る際に、個人のP/LとB/Sを見ながら将来のポテンシャルを判断しています。

※画像をクリックするとAmazonに飛びます

おカネの不安を解消するヘッドライトが「B/S」と「P/L」

企業にとってP/LとB/Sは、美しいほどにすべてが「見える化」されたものです。それを個人にも活用できたらおカネをコントロール可能な状態になります。

将来のおカネの不安を解消し、自分の夢や最終ゴールを達成できる。個人のP/LとB/Sは、そんな未来を明るく照らしてくれる“ヘッドライト”になってくれるはずです。

まずは個人のP/Lについて少し踏み込んで説明していきましょう。

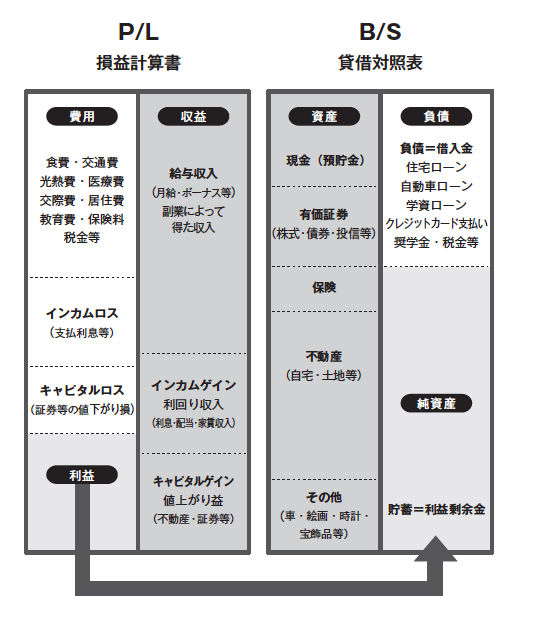

上の図は、典型的な個人のP/LとB/Sのサンプルです。P/Lでは、ある期間に自分がどのくらい稼ぎ(売り上げ/収益)、何にどのくらい使い(費用)、どのくらい残ったのか(利益/貯蓄)を整理することができます。このフレームワークでは、おカネの流れを把握することができます。

収益の部分には、通常、給与やボーナスが入ります。さらに、金利収入、配当収入、不動産収入などもここに入ってきます。これらはインカムゲインと言われるものです。それを生み出す株式や投資信託などの有価証券や不動産などは、B/S上に資産として記載されます。

一方、費用は、基本的に生活関連費です。食費、居住費(家賃)、交通費、交際費、保険料、教育費その他諸々の出費があります。P/L上では、税金も費用です。キャピタルロス(運用資産の価格変動によって生じた売却損や譲渡損、差金決済損など)があれば、それもここに入ります。

収益と費用のすべてを列記し、収益から費用を引いて最後に残ったものが貯蓄(企業でいう純利益)となるのです。

「B/S」で自分の資産を「見える化」する

次に、B/Sに移りましょう。もう一度、先ほどの図を見てください。

B/S上で資産の部に該当する代表的なものは、現金(預貯金)、有価証券(株式、投資信託、債券など)、保険、不動産(土地、建物など)です。その他、自動車を所有している場合、売れば現金化できるので、売却可能評価額も資産です。宝飾品やブランド品などもここに入ります。

次に負債の部と純資産の部です。負債は、多くの場合、所有する土地や建物の借り入れ部分(住宅ローン)が該当します。自動車や学資、奨学金のローンがあれば、それも負債となります。クレジットカードや税金の未払い分も負債として考えてください。

純資産の部に記載されるのは、P/Lで触れた貯蓄が積み上がった部分です。これは企業であれば利益剰余金として計上されます。図の下の矢印のようにP/Lでプラスになれば、それが純資産の部に積み増され、仮にP/Lがマイナスになれば、純資産の部から取り崩されることとなります。

このように、B/Sでは、自分がどのくらい価値のある財を築いており(総資産)、どのくらいほかからおカネを借りているか(負債)、差し引きで純粋な自分の資産がいくらあるのか(純資産)を整理することができます。このフレームワークでは、これまで自分がどのくらい資産を築いてきたかを把握することができるというわけです。

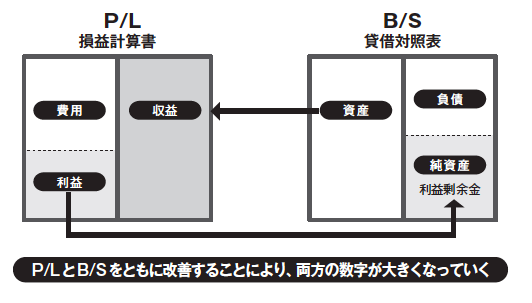

これらが個人のP/LとB/Sの基本的な考え方です。P/LとB/Sは密接に結び付いており、B/Sを改善することによってP/Lの数字も改善していきます。そして、P/Lで生まれた利益がB/Sに「利益剰余金」として積み上がっていき、P/LとB/Sの数字をともに相乗的に大きくすることができるのです。

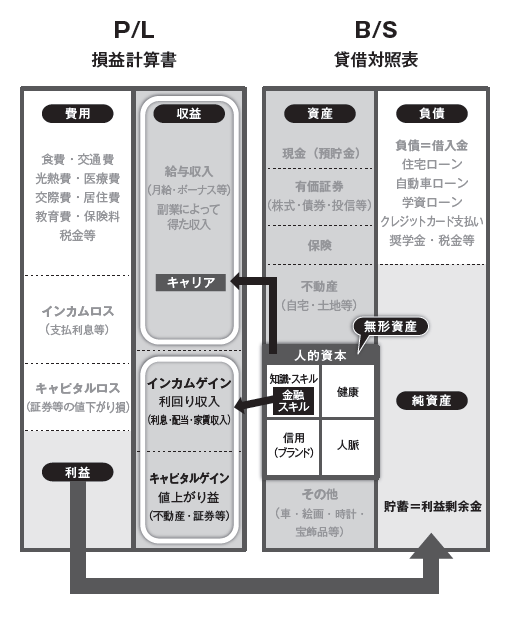

「人生100年時代」に欠かせない「人的資本」の考え方

これから「人生100年時代」を迎えるにあたり、「老後資金は足りるのか?」などといったおカネの不安にとらわれている人もいるでしょう。そんな時代だからこそ、個人版P/LとB/S上でさらに重要になる存在があります。

それが、目には見えない「人的資本」に対する考え方です。人的資本とは、主に次のような無形資産です。

・知識/スキル(金融知識・スキルを含む)

・健康

・人脈

・信用(ブランド)

専門的な仕事の知識や高度なスキルを身に付ければ、キャリアにつながり、結果として給与収入の増加にもつながります。

ビジネスにおいてはさまざまな分野における人のネットワークがそのまま稼ぐ力に直結しますから、人脈(人間関係)も重要な人的資本と言えます。

健康も大切な人的資本の1つです。せっかくのキャリアも、病気などで離脱することを余儀なくされればなくなってしまいますし、何度も体調を壊したりして休んだりすることが多ければ納得のいく成果も出しにくくなるでしょうから。

さらに、人的資本の1つに「信用」があります。ブランド力と言い換えてもいいでしょう。ブランド力があれば、B/Sにレバレッジをかけることができます。メディアなどで活躍するブランド力が高い人には、ピンで活動しているにもかかわらず、大きなおカネや大勢の人が集まってきます。影響力のあるユーチューバーやインスタグラマーも同様です。これからの時代は、人的資本をいかに高めるかが問われる時代となっていくのです。

今、あらゆるものの数値化が進み、個人・企業のB/Sの可視化が加速しています。人的資本も例外ではありません。

その人は、どのレベルの知識やスキルを持っていて、どのくらいのブランド価値があり、どれだけの人脈を持っているか、ということが数値化されていきます。わかりやすい例で言えば、SNSにどれくらいの数のフォロワーがいるかで、その人の影響力を測ることができます。

実際に、米国でも「Human Capital」という考え方があり、その人自体を資本として将来どれくらい収益を生み出す可能性があるのかという視点は、企業の人材マネジメントの分野や、与信を判断して個人に融資をする金融分野において研究が進んでいます。

つまり、その人の出身地、学歴、職歴、性格、健康状態、勤続年数、周囲との関係性、思想、SNSでのソーシャルスコア、そして何より知識やスキルなどから将来生み出すであろう価値を算定するのです。

このような環境から考えると、今後、人的資本の見える化が進み、その価値向上につながるものにおカネが向かいやすくなります。つまり、人的資本の価値にレバレッジをかけるものが重要視されていくと予想しています。

お金持ちが「P/L」よりも「B/S」重視する理由

人的資本のような資産に対する考え方が身に付いてくると、おカネに対する見方が一気に変わります。

具体的に言うと、P/L上の収益である「給与」の短期的なアップに血眼になっていた態度が改まり、MBA取得や英語習得のように、恒常的に収益をもたらしてくれるB/S上の資産(人的資本)を得ることに関心が注がれていくはずです。

こうした視点が養われると、B/S上の人的資本に積極的に投資し続けている人にとっては、P/Lに記される数字は単なる年間での結果を示しているだけに映り、それ自体はあまり重要ではなくなってきます。

仮にP/Lの費用を抑えて利益部分に1000万円を計上できたとしても、これはあくまでも短期的な収益と費用の差額にすぎません。恒常的に存在するものではなく、使ってしまえばなくなってしまうものです。

おカネを増やしたいと思ったら、未来のある地点のB/Sの純資産を増やすことをつねに念頭に置き、そのうえでそれまでの毎年のP/Lのことを考えるという順番になります。

個人レベルでP/LとB/Sを考える狙いは、おカネの不安から解放され、自分の夢や最終ゴールを達成することです。このときも、「目先のリターン」より「恒常的なリターン」に注目することが重要になります。

たとえば、食費をとことん切り詰めたい人は、格安スーパーでカップ麺を大量買いし、ランチは毎日それを食べればいいと考えるかもしれません。ところが、それを長く続けていると体重が激増したり、健康を害したりするおそれが出てきます。

結果として、体重や健康対策のための余計なコストが生じる可能性が高まるので注意をする必要があります。何事も体が資本なので、健康を維持するための出費はある程度覚悟しておかなければなりません。

このように、数字上はプラスでも、人的資本的にはマイナスになったり、またその逆のケースもあります。こうした点にも気を配り、いかにP/L上の利益を増やしていくかを計画していくことが大切です。

※画像をクリックするとAmazonに飛びます