特集◆老後破綻しないためのじぶん年金のつくり方・STEP4

毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

人生100年時代にお金を増やす

人生100年時代に備えなければならない私たち。着実に老後資金をつくるには、正しい手段で資産形成を行っていかなければ、遠回りになります。

お金を「貯める」「増やす」ために、比較的低リスクで、着実な方法として「投資信託」「貯金」がよく挙げられています。

そこで毎月5万円を積み立てていった場合、その運用成果にどんな違いが出るのか、単純に算出してみましょう。

「投資信託」と「貯金」で、毎月5万円を積立運用

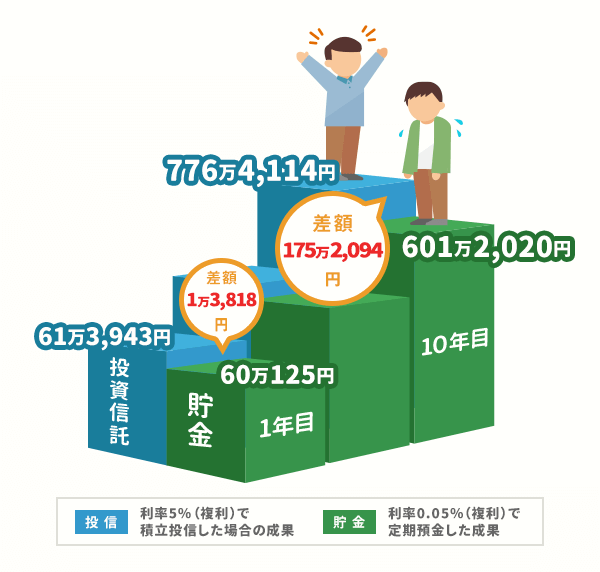

「毎月5万円を10年間、複利式で積み立てていく」という条件は同様です。

運用年利率(利回り)はそれぞれ複利式で、貯金=定期預金が0.05%、投資信託が5%とします。

「複利式」とは元本と増えた利息の合計額に、利息がついていく仕組みで、単利式は元本額だけに利息がつく仕組みです。

2018年4月時点の定期預金平均年利は0.017%(日銀公表)なので、0.05%というのは実勢よりかなり高めに設定しています。

一方、投資信託の年利率5%は、メジャーな投資ジャンルの一つである、世界株に分散投資するインデックス型ファンドの長期でのリターン実勢より低めに設定しています。しかし、単純に運用期間中、継続的に運用年利率5%となる商品はまれであることを知っておいてください。

そして結果は…

「投資信託」が!

注=投資信託の運用益が継続して得られた場合を前提として作成。また、投資信託については運用益が保証されているものではなく、元本割れリスクがあり、最終的な運用成果は預金よりも下回る場合があります

毎月5万円という原資はまったく同額ですが、運用益の差が1年目では1万3,818円、10年目ではなんと175万2,094円にもなり、投資信託が短期でも長期でも成果があることがわかりました。

しかし投資信託には運用成績により、ある時点では元本割れとなる可能性があります。とはいえ、リスクがまったくない定期預金も物価が上昇すれば、目減りしている状態になります。

「投資信託」と「貯金」、どちらが資産形成の助けになるか、現実を見て選ぶ必要がありそうですね。

※定期預金は元本保証商品で、一方の投資信託は価格の変動があり、値下がり・元本割れリスクがある商品です。

この記事の特集まとめ●老後破綻しないためのじぶん年金のつくり方を読む≫≫

トウシル編集チーム

楽天証券

楽天証券の投資情報メディア「トウシル」を運営しています。トウシルのテーマは「お金と投資をもっと身近に」です。投資は、お金に振り回されないためにできることのひとつ。でも、リスクもありますし、むずかしくもあります。トウシルでは、みなさんが投資に対してお持ちの疑問や不安を減らし、投資へのハードルをさげるためのコンテンツを提供します。

(提供=トウシル)

・【みんな最初は初心者!】 10月4日は投資(トウシ)の日!みんなの投資デビュー物語

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【カリスマ優待主婦が厳選!】10月、11月のお宝優待株