要旨

● 人口減少、労働力不足が本格化する中、いよいよ配偶者控除が改定される可能性が高まってきた。本稿では、配偶者控除の問題点を整理するとともに、現状あがっている夫婦控除について解説する。

● 配偶者控除には①就労の壁、②公平性、③高所得者優遇、の3点の問題がある。夫婦控除に切り替えることで、②、③については解消される見込みであるが、最大の問題である就労の壁については大きな進展はない。

● 夫婦控除への切り替えにより、一定の仮定のもとでは世帯主年収300万円世帯では1.9万~7.1万円世帯可処分所得が増える。一方で、世帯年収800万円世帯では最大で10.9万円世帯可処分所得が減少する。世帯年収800万円世帯では配偶者の年収が140万円を超えない限り、現状よりも世帯可処分所得が減ることになる。

● 最大の問題である就労の壁については、世帯主の手取り減という心理要因が解消されるのみで、配偶者自身の課税や家族手当の問題は解決しないため、夫婦控除に切り替えても引き続き就労調整は残る見込みだ。これを機に、企業や政府がそれぞれ家族手当や社会保険制度改革に乗り出さなければ、人手不足下での就労調整という、労働力の無駄が残り、成長力引き上げにはつながらないだろう。

配偶者控除廃止論高まる

人口減少下、女性労働力増大を目的に配偶者控除の廃止が議論されている。これまでも、何度も廃止が議案に上がっては消えるを繰り返しており、今回の実現性についてはまだ判断の難しいところではあるが、そもそも配偶者控除の問題点はどこにあるのかを整理し、新制度として挙げられている「夫婦控除」切り替えが世帯に与える影響をみてみたい。

配偶者控除の抱える問題点

現状の配偶者控除が抱える問題点として、①就労の壁、②公平性、③高所得者優遇、の3点を挙げたい。

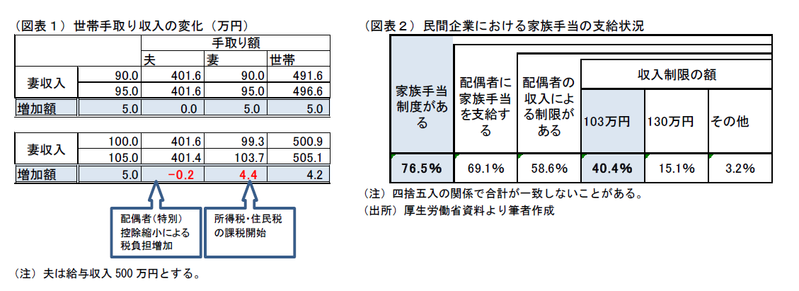

(1)就労の壁 一つ目は、今回の議論でも大きく取り上げられている配偶者控除が「就労の壁」になっている点だ。就労の壁になる要因としては、「世帯主の手取り減少」、「配偶者自身への課税開始」、「家族手当の支給停止」の3つが挙げられる。配偶者控除は、配偶者の収入が103万円を超えると配偶者特別控除に切り替わり、配偶者の収入増加に伴って、世帯主の収入から控除される額が縮小するようになる。そのため、配偶者の収入が103万円を超えると配偶者収入の増加に伴って世帯主の手取り収入が減少する。仮に世帯主(夫)の給与収入を500万円とした場合、配偶者(妻)の収入が5万円増加した場合の、各手取り収入の変化を見たのが図表1である。配偶者の収入が90万円から95万円に増加した時には、夫の手取りに変化はなく、妻の手取り、世帯の手取りは5万円まるまる増加する。しかし、同じ5万円の増加でも、配偶者控除(配偶者特別控除)の影響で100万円から105万円に増加した時には、夫の手取り収入は減少する。配偶者の収入増に対し、夫の手取り減少は小さいため、世帯ベースで見れば所得は増大するのであるが、夫の手取り減少を嫌い就労調整をする人は多い。また、配偶者の収入が103 万円を超えると、配偶者本人にも課税が始まるため、5万円収入が増えても手取りは4.4 万円しか増えなくなる。この配偶者本人への課税を嫌い就労調整する人も多い。また、図表2にあるとおり、現在でもおよそ7割の企業で採用されている家族手当で、4割の企業の支給要件が配偶者の収入が103 万円未満であることになっている。家族手当の支給中止を考慮すると、世帯ベースで見ても手取り収入が減少することになるため、やはり就労調整の要因となる。こうした要因を背景に、配偶者控除が全額利用できる103 万円未満に就労を調整する女性は非常に多い。労働力不足が生じる中で、これは大きな無駄となっており、今回の議論もここが一番の問題点とされている。

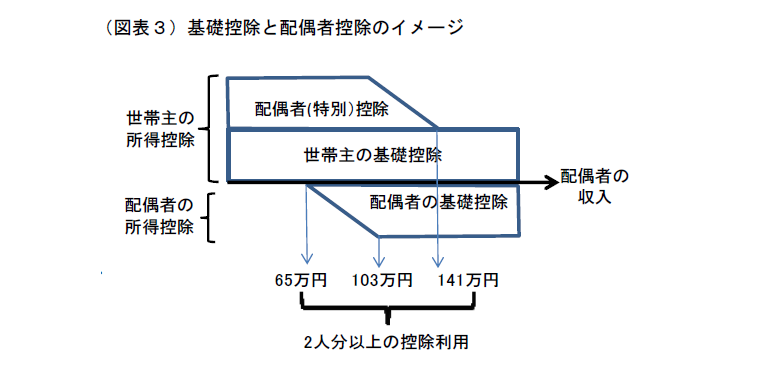

(2)人的控除の公平性 配偶者控除の抱える二つ目の問題点は、控除の公平性である。通常、基礎控除、扶養控除などの人的控除は一人にひとつとなっている。世帯主の夫と収入のない妻であれば、夫が自身の基礎控除と配偶者控除を利用し、妻は収入がないため控除は一切利用しないため、二人で2つの控除を利用していることになる。共働きの夫婦であれば、夫婦ともに自身の基礎控除を利用するため、やはり二人で2つの控除を利用していることになる。ところが、世帯主の夫と年収100 万円の妻の場合、夫が自身の基礎控除と配偶者控除を利用する上に、妻は自身の基礎控除を利用することになり、二人で3人分の控除を利用することになる。これは公平とは言えない。

(3)高所得層優遇 3つ目の問題点は、配偶者控除が所得控除であるために、高所得層ほど税金軽減効果が大きくなることである。所得税は累進課税となっており、所得の増加とともに税率が高くなる。例えば、世帯主の夫の給与収入が300 万円の場合、配偶者控除による減税効果は38 万円×5%で年間1.9 万円に過ぎないが、世帯主の給与収入が800 万円の場合、減税効果は38 万円×20%で7.6 万円になる。なお、所得税の最高税率は45%であり、最大で17.1 万円の減税効果となる。このように、高所得層ほど減税効果が大きいという点が、所得再分配の観点から問題とされている。

夫婦控除とはどのような制度なのか

夫婦控除がどのような制度になるのか、そもそも実現するのかは今後の議論次第であるが、現状議論されている案について、上記の配偶者控除の問題点が解消されるのかという点を絡め、解説したい。

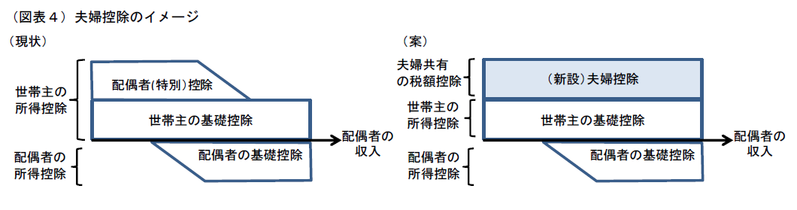

報道などによれば、図表4の通り、配偶者控除を廃止し、新たに夫婦控除を導入する見通しだ。夫婦控除は①配偶者の就労の有無に係らず、②夫婦で使える③税額控除で、世帯年収800~1000 万円程度で打ち切られる模様だ。おおまかに言えば、①就労の有無を条件としないことで「就労の壁」問題を、②夫婦で使える事で控除額の公平性を、③税額控除で高所得世帯優遇を解消することを狙っている。

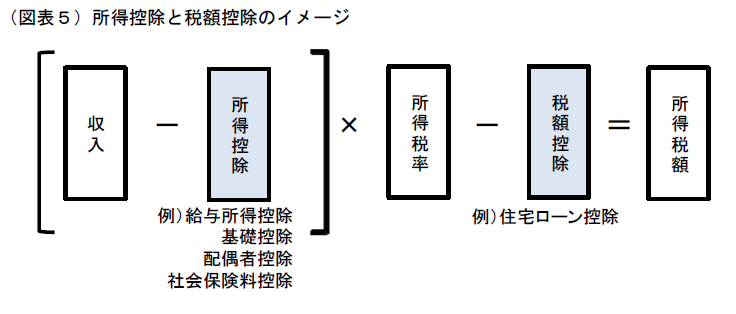

夫婦控除になることでの最も大きな変更点は、③の税額控除だと言えよう(図表5)。従来の配偶者控除は所得控除であり、収入から配偶者控除を差し引いた控除後の収入に税率をかけて所得税を計算していた。一方の税額控除は、収入から差し引かず、税率をかけて計算された所得税額から直接差し引くものである。このため、各世帯の税率に関係なく一定額を減税することが可能となり、配偶者控除で問題となっていた高所得層ほど有利という点が解消される。また、税額控除にすることで、世帯主と配偶者の所得に差があり、それぞれの所得税率が異なる場合でも、控除を世帯主が使っても、配偶者が使っても減税額が同一となるため、②の夫婦で使える制度となる。これにより、配偶者控除の公平性の問題であった夫婦で3人分控除を使えるというのは解消される見込みである。

世帯所得別負担増減~所得再分配効果高まる

では、そもそも配偶者控除の最大の課題であった就労の壁は解消されるのだろうか。まず、新制度のもとでの、家計負担の変化をみてみたい。夫婦控除の額については税収中立的になるよう設定するとされている。制度改正が配偶者の就業行動にどのような影響を与えるかの想定次第で、税収中立は変わってくるため、ここでは世帯主500 万円と専業主婦の世帯にとって税負担に変化がないような税額控除額を想定することにする。世帯主の年収500 万円の場合、配偶者控除による所得税減税額が38×10%で3.8 万円、住民税も同様に3.3 万円となる。配偶者控除および配偶者特別控除を廃止し、代わりに夫婦であることを条件に所得税に3.8万円、住民税に3.3 万円の税額控除を与えるとする。ただし、当該控除は世帯年収が800 万円に到達した時点で無くなるものとする。

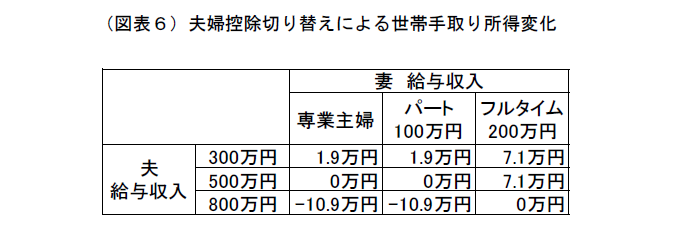

こうした条件下で、夫、配偶者の年収別に現制度との負担増減をみたものが図表6である。世帯主年収300 万円世帯では、配偶者の所得に係らず世帯可処分所得は増加する。しかも配偶者控除と違い、配偶者の年収要件がなくなるため、配偶者が働くほど、現制度よりも所得が増加するようになる。一方で、年収800 万円の高所得世帯では、世帯年収要件により夫婦控除が利用できないため、配偶者の所得に係らず世帯可処分所得は減少する。世帯主の年収が800 万円の世帯では、配偶者の収入が140 万円を超えなければ、現制度同様の所得を得ることが出来なくなる。このように、税額控除による制度は所得再分配機能が高まることが見て取れる。

就労の壁はなくならない

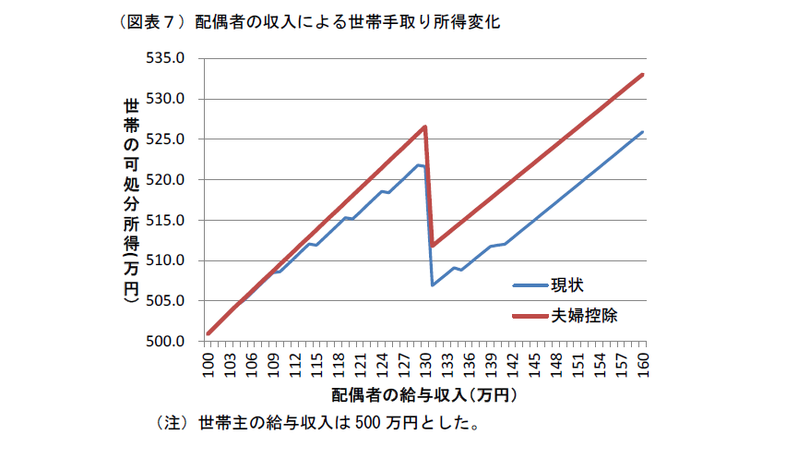

就労の壁という点から見れば、話は変わってくる。世帯主の所得が500 万円の世帯について配偶者の所得別に世帯可処分所得の推移をみると図表7の通りとなる。そもそも現制度においても、家族手当を考慮しなければ、103 万円に壁はないため、夫婦控除に制度を変えたところで特に変化は生じない。また、社会保険上の壁である130 万円の壁は解消されない。

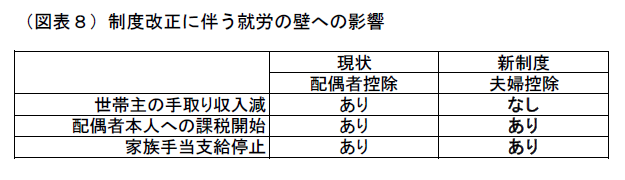

103 万円の壁の根拠とされる課税については、世帯主にとって、配偶者が103 万円を超えると控除額が減少するという問題は解消する。心理的な抵抗感は一段薄まるかも知れない。一方で、配偶者自身は103 万円を超えると課税が開始される点は現制度、新制度共通であり、税金を払うことになるという心理的抵抗に変化は無い。アンケート調査によれば、この自身への課税が就労調整の一番の要因に挙がっており、心理的抵抗感が薄らぐことでの就労促進効果は期待しにくい(図表8)。

結局、実際に就労の壁がなくなるかどうかは、家族手当の支給要件が今後どう変化していくか次第といえよう。家族手当を加味すれば、引き続き103 万円に大きな壁があることに変わりはないからである。夫婦控除への切り替えは、公平性の観点や所得再分配の観点からはプラスであり、評価される。しかし、最大の問題である就労の壁という観点からは力不足と言わざるを得ない。各企業が家族手当の支給要件や在り方を見直すこと、厚生年金や健康保険など社会保険における扶養の枠組みを再構築し、官民そろって就労に中立的な制度設計、すべての人が自ら主役として参加する制度設計を進める事が、有配偶女性の就労調整という労働力の無駄をなくすに不可欠だ。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 主任エコノミスト 柵山 順子