消費支出が増えない状況が続いている。巷間で言われる「モノが売れない時代」とは、データの裏付けができるのか。また、その背景にある需要サイドの変化とは何か。高齢化や人口減少による影響もよく耳にするが、それはどういった経路で消費を抑制させるのか。いくつかの仮説を挙げて考えることで、「モノが売れない時代」に迫ってみたい。

「モノが売れない時代」という仮説

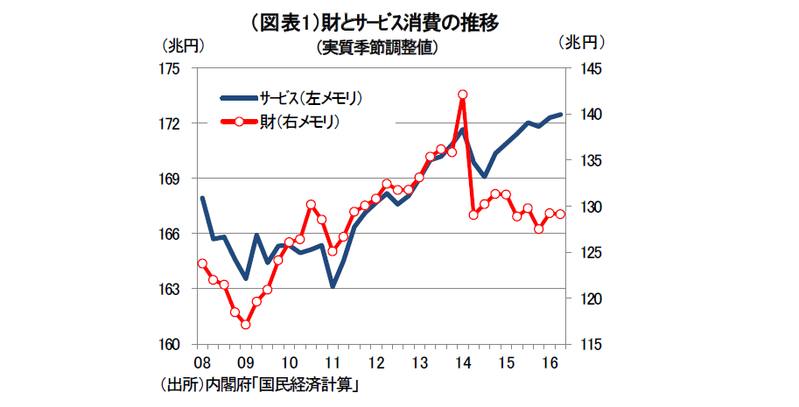

消費不況の原因は何かと問われて、多くの事業者が答えるのは、「昔とは違って、皆が欲しがる魅力のある商品がない」とか、「豊かになり過ぎて何でも持っている」という回答である。これに対して、エコノミストや経済学者は、そうした一般的な回答には冷ややかな反応である。なぜならば、個々の大ヒット商品が消費水準を増やしたように見えても。実は他の消費財が買い控えられていて、マクロの消費水準は変わっていないと考えるからだ。むしろ、所得や株価、マインドが影響力を持つと考える。もしも、ヒット商品を買うお金が、他の商品を買い控えることで捻出されたのならば、それは消費の内訳におけるシフトに過ぎない。つまり、個別財の消費動向と、一般消費動向を別のものとして考える習慣がエコノミストや経済学者にはある。ところが、消費水準の変化について細かく分析していくと、筆者はエコノミストたちの習慣が少しずつ疑わしいと思うようになってきた。それは、消費の内訳をサービスと財(耐久財・半耐久財・非耐久財)に分けて変化を追うと、消費全体(実質値)が大きく伸びるときは、耐久財がよく売れるときであるからだ。近年、消費が伸びた時期を振り返ってみると、2013 年末から2014 年初は消費税の駆け込みにより増加したことを思い出す。2010 年はエコポイントによる家電販売増、そして、エコカー減税による自動車の販売増があった。この消費増が起こった時期には、耐久財が増える反面、他の消費が切り詰められていた訳ではない。ならば、いくつかの耐久財の増加によって、マクロ消費が引っ張られることはあり得る。一方、最近の消費の特徴は、自動車や家電といった耐久財が2014 年春の消費増税以降、売れなくなっていることである。このところ伸びているのは、専らサービス支出であり、モノ(財)の支出は総じて不振である(図表1)。消費税の駆け込みの反動が長引いているという解釈もあろうが、ここ数年の政策減税の影響を受けて、需要の先喰いをしてきたつけが表れたという見方もできる。

また、ヒット商品の不在という説明も十分に成り立つようにも思える。新しい技術を用いたヒット商品が新しい消費のカテゴリーを築いたときの効果について注意深く考えて欲しい。新しい消費分野が生まれたときには、そこに企業の新しい生産能力と雇用が創出される。創出された雇用・所得は、働く人の消費にポジティブ・フィードバックする。ヒット商品が生み出されて、新しい消費の分野が創造されてこなかったことが、消費不況の背景にある。「ヒット商品の不在」という直感は、一刀両断に「誤解」とは切って捨てられないのではあるまいか。

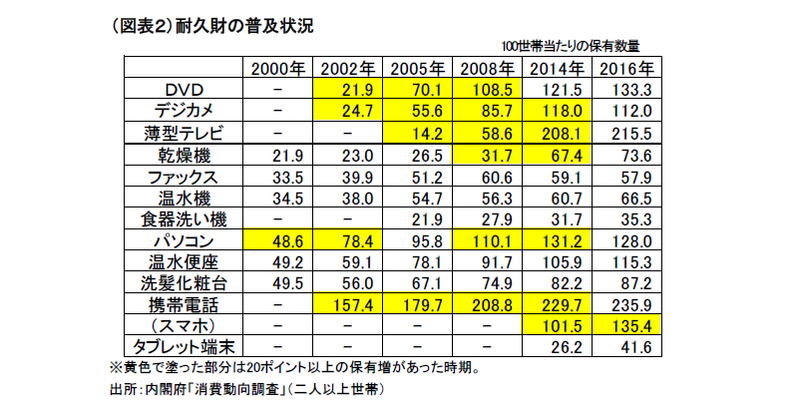

ヒット商品の不在説が、ある程度説得力を持っている証拠として、耐久消費財の普及状況を確認してみたい。過去、耐久消費財が普及するとき、世帯への普及率が20%を超えたところから急速に普及が進んで60~70%へ比率が上がるパターンが確認されている(図表2)。2000~2008 年にかけて、そうした普及を遂げた商品には、DVD プレーヤー、デジカメ、薄型テレビがあった。少し普及ペースが遅いものとしては、パソコン、ファックス、乾燥機、温水便座、システムキッチン、食器洗い機、温水器、洗髪洗面化粧台が挙げられる。

それに対して、リーマンショック後の2009 年以降は、タブレット端末やスマートフォンの登場、普及が目立っているくらいで少ない。以前、デジカメや薄型テレビが、日本の生産能力や雇用を押し上げて、供給サイドから消費の基礎になる雇用・所得形成力を向上させたことは、敢えて論証する必要はないだろう。では、タブレット端末やスマホはどれほど国産メーカーの生産能力を押し上げただろうか。ヒット商品不在説は、国産技術の停滞や、産業競争力の低下にもつながっていると考えると、問題はより深刻に思える。

ところで、話題の第四次産業革命は、未来のヒット商品に化けて、我が国の消費分野の開拓あるいは雇用・所得の拡大に大きく貢献するのだろうか。筆者は、それに期待したいところだが、今ひとつ消費者目線でみて、有望視されるテクノロジーがどのように生活を便利にしてくれるのかが未だにイメージしにくい。例えば、人工知能の応用が、スマホに替わって生活の質を変えるのか。具体的に大きな利便性をどのようにもたらすかという身近な例が見えない。おそらく、テクノロジーの魅力が、応用技術としてどのように商品化されるのかという点について、第四次産業革命の顔ぶれにはまだ距離感があるのではあるまいか。これが幾多の実用例として身近に消費者に見えるようになった段階で、現在語られている革命が、本当の革命らしくみえてくるのだろう。

「消費者が高齢化した」という仮説

消費市場の成長力が乏しくなったことについて、高齢者が影響しているという説明はわかりやすい。「シニア消費がチャンス」という評論家もいるが、家計のメンバーが年をとると若い頃と違ってモノを買わなくなるのは事実である。モノを買わない消費者が増えると、総体としての消費市場は成長しにくくなる。

先のヒット商品の不在説と高齢化を関連づけると理解しやすい。デジタル家電を始めとする新製品に強い関心を持つのは、若者が中心である。新しいモノに敏感な消費者が客層の中で厚みを持っていれば、企業の新製品投入は市場開拓に成果を上げやすい。例えば、コンビニの清涼飲料水のように、毎月毎月次々に新製品が出ては消えていく中で、数百種類に1つのロングセラーが生まれる。もしも、消費者が敏感でなければ、ヒット商品は生み出しにくくなる。

過去10 年間でどのくらい世帯の顔ぶれが変化したのかを、総務省「家計調査」の世帯分布から読み取ってみる(図表3)。単身世帯を含む総世帯の世帯主年代は、2005 年から2015 年にかけて、20 歳代は▲28.8%、30 歳代は▲28.5%も減少した。60 歳代後半(65~69 歳)は10.4%の増加。そして、70 歳以上は、54.1%と約1.5 倍増となっている。年間平均5~6%のペースで70 歳以上が増加している計算だ。この70 歳以上は、83%が無職(年金生活者)であり、年収300 万円以下が約半数を占める。つまり、過去10 年間で、世帯のウェィトは低所得の高齢者に急激なペースでシフトしているのが現状である。

新製品に敏感な20・30 歳代が、消費市場の中で存在感を急激に小さくしていることは、需要サイドから見て、ヒット商品が誕生しにくい傾向を生んでいる可能性はある。10 年間で若者市場が3割縮減して、代わりに70 歳以上が1.5 倍になると、自ずとマーケティングの手法も変わってきたに違いない。リーマンショック以降、タブレット端末くらいしか耐久財の新分野が開拓できなかったことは、若者市場の弱体化とも無縁ではなかろう。国内に新テクノロジーに敏感な市場が不在であるとすれば、ヒット商品は海外発で誕生して、その後で国内に流入してくるパターンが増えるという見方もできる。日本企業が新分野でデファクト・スタンダードを握りづらい背景には、少子高齢化が関係していると言うのは、結論を急ぎ過ぎているだろうか。

「値上げアレルギー」という仮説

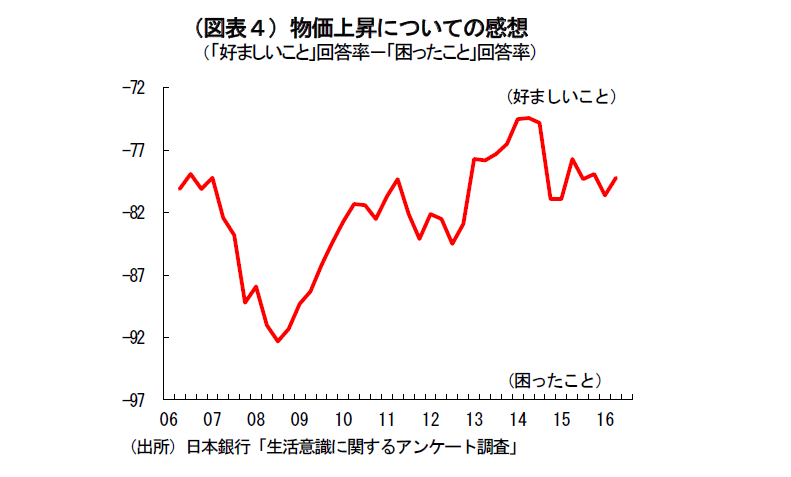

最近、「なぜ、黒田総裁は物価上昇率2%を目指しているのか」と尋ねられることがある。2013 年4月に黒田総裁が就任して、インフレ目標を掲げたときの経緯がすでに忘れられつつあるから、こうした質問が出てくるのだろう。おそらく、経緯を知らない人にとって、2%の物価上昇率は高過ぎると感じられるのだろう。筆者自身も、物価上昇率は0~1%のレンジで推移するのが自然であって、「欧米並みを目指す」という名目をつくって、人為的に2%を目指すことは所詮は無理があると考える。日銀は王様は裸だと言うことを認めてもよいはずだ。ほかならぬ、日銀の「生活意識に関するアンケート調査」でも、物価上昇に対する国民の受け止めが変化してきている(図表4)。すなわち、超円高と言われた2012 年頃の状況が黒田緩和によって円安へと戻った2013 年中は、物価上昇を「好ましい」と受け止める人が多かった。しかし、2014 年春に消費税率が上がり、円安によって輸入物価が高止まりしたことによって評価は徐々に、「好ましくない」方向へと変わる。先にみた70 歳以上の世帯の増加、中でも無職世帯の増加は、食料品価格の上昇には極めて敏感である。こうした人々が、デフレからインフレに変化する情勢の中で、インフレもまた問題が多いことに気付いたのであろう。先々の物価上昇を警戒して節約志向を強めたと考えられる。この点は、黒田総裁がインフレ予想を強く刺激するほどに、高齢者は節約志向を強めるというパラドックスに思える。

一方、物価上昇が消費を抑える要因になったという仮説には弱点がある。それは、原油価格が大きく下落して、しばらくの間、価格低迷している効果が、消費にポジティブに効いてもおかしくないことを説明できないからである。

筆者も、ガソリンや灯油の価格下落の前向きな作用がどうして弱いのかは長く不思議だと考えてきた。ひとつの見解は、ガソリン下落のメリットが地域偏在していることだろう。例えば、車を自分で運転しない人はガソリン価格の下落をメリットとは感じないだろう。東京都は、ガソリン消費量が全国でも少ない。こうした地域は、食料品価格が高止まりしている点に専ら反応して、マインドを悪化させている 可能性がある。

なお、その食料品に関しては、円高傾向が長引いていることで、早晩、価格下落に効いてくるという見立てができる。つまり、消費マインドはこれから食料品価格の下落の好影響が表れてくるという認識を持つことができる。

「人口減少が消費を抑制」という仮説

経済が衰退する原因を、人口減少に求める声は年々増えているように感じる。筆者も、この議論に賛同する。ただし、人口減少が経済に及ぼす悪影響の経路は予想外に複雑である。

人口減少が消費減の原因になっているという見解に対して、強力な反論がある。人口減少のインパクトは、年率▲0.1%~▲0.2%の緩やかなペースであり、マクロの消費変動に対する寄与度は他の要因に比べて極端に小さい。むしろ、所得・株価・マインドの方が大きな要因という見方である。

この反論は、人口減少のインパクトが単に消費者の人数が減っていくという経路で評価している点が特徴である。しかし、人口減少のインパクトはそれほど単純明解ではない。筆者が深刻だとみるのは、人口減→投資減→雇用・所得減→消費減の経路である。わかりやすい例を挙げると、ある地域から工場や大手スーパーが撤退する事例である。撤退の理由は、数年来の客数減や若手人材の確保難が挙げられよう。いずれも根っこは人口減にある。

実は、企業の設備投資が国内から海外にシフトするのも、国内需要の先細りを予想してのものである。単に、為替が円安になっても、そう簡単に産業空洞化は止まらない。企業の投資行動が、人口減によって慎重になる場合、年率▲0.1%~▲0.2%の人口減ペースであっても、短期において投資減のインパクトは大きく拡張される。地域別にみて、もっと人口減が大きい場所では、工場やスーパーの撤退を誘発しやすい。撤退が地域経済に与える悪影響が大きいことは言うまでもない。

類似した効果には、中小企業・個人企業の廃業がある。加齢によって事業継続が困難になり、後継者が居ないときは廃業を余儀なくされる。働いていた事業主は、生産力を失って消費水準を大きく低下させる。通常、世代交代の進む経済であれば、スクラップ・アンド・ビルドとなって、新生事業者の生産力拡大が、廃業の生産力の低下を穴埋めする。ところが、近年、中小事業者の減少では、スクラップの力が強く、衰退傾向を思い知らされる。これは、投資活動の停滞とも重なっている。

これらの現象は、人口減少を集計値として捉えず、地域や中小企業といった部分で起こっている変化をクローズアップしたものだ。人口減は、生産能力を減退させ、雇用・所得により大きなインパクトを与える。これらは、一般的に衰退と呼ばれるものである。

消費不振は複合不況

以上のように、消費低迷の原因について、エコノミストたちが扱わない仮説を含めて再検討してみた。ヒット商品が生まれにくい状況は、需要サイドで新技術に敏感な客層が薄くなってきたことと関係があるだろう。インフレは好ましいという黒田総裁の見方は、高齢化によって消費者の価値観が変化したことを考慮しない、旧来のパラダイムに沿っている。

これらを勘案すると、構造的な消費下押しの要因をはね返すカウンターパワーを生み出すことはかなり困難な作業になると考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生