NISA(少額投資非課税制度:ニーサ)は、2014年1月にスタートした、個人投資家のための税制優遇制度です(1)。

NISAでは非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。2014年の非課税投資枠は100万円でしたが、2016年以降は120万円に枠が拡大しています。通常の税率は20.315%ですが、NISAでは売却益や配当に課税されません。

さて、2014年にNISAを利用して株式等に投資した人は、保有し続けていれば、おそらく含み益を抱えている状況だと思います。既に証券会社等から連絡が来ていると思いますが、現在保有しているNISAでの投資をどうするか、決断しなければなりません。

----------------------------------

(1)金融庁ホームページ https://www.fsa.go.jp/policy/nisa2/about/index.html 参照

2014年NISA投資分をどうするかの選択肢

選択肢は大きく3つあります。NISAの投資それぞれ、個別に選択することができます。

(1)ロールオーバーする

(2)何もしないで、特定口座(課税口座)に移す

(3)売って、年末までに売却代金を得る

それぞれの概要を簡単に説明します。

(1)ロールオーバー

ロールオーバーとは、保有している金融商品を翌年の非課税投資枠に移すことです。ロールオーバー可能な金額に上限はなく、時価が100万円を超過している場合も、その全てを翌年の非課税投資枠に移すことができます。

但し、ロールオーバーした金額分だけ翌年の非課税投資枠を使うので、新規に投資できる金額が少なくなります。もし、ロールオーバーした金額が120万円以上の場合、非課税投資枠を使い切ることになりますので、新規の投資はできなくなります。一方、この場合、120万円を超えてもロールオーバーする時価金額の全てがNISAの非課税対象となるので、お得感があります。

例えば、100万円が140万円になっていたら、2019年分のNISAは140万円でスタートできます。

(2)何もしない

何もしないと、普通はNISA口座から特定口座(課税口座)に移ります。勿論、時価で課税されずに移るので、時価が取得価格となります。100万円が140万円になっていたら、140万円が取得価格となります。これを基準として、2019年以降は売却益や配当に約20%の税金が課せられます。2019年のNISAは120万円の非課税枠内で新たに投資をすることになります。

(3)年内に売る

年内に売却代金が受け取れる期間に、売却益が最大もしくは売却損が最小となるように売る等、満足いく価格で売るというものです。売却のタイミングを図れるという意味で自由度が高い選択肢です。実際はそう上手くはいかないでしょうが、例えば、振り返って見て100万円が2018年最高値に近い150万円で売れたら、気分は最高です。2019年のNISAは120万円の非課税枠内で新たに投資をすることになります。

選択する際にどのように考えるべきか

上記の選択肢のどれを選ぶかを考える際、現在の各投資の含み損益状況と今後の見込みを加味して選ぶという人が多いかもしれません。含み損を抱えていたら、ロールオーバーして次の5年間で益になるチャンスを待つべきという意見もあります。

では、どのような考え方に基づき、どう選択すべきなのかについて、ファンナンス理論等を踏まえ、私見を述べたいと思います。

結論から言うと、各投資の現状の損益状況は無視して、各投資の今後の見通しを想定し意思決定すべきだと思います。以下、理由を説明したいと思います。

まず、ファイナンスや投資で良く使われるサンクコスト(埋没費用)という考え方を紹介します。サンクコストは簡単に言うと、過去は振り返らないということです。

例えば、10年前に老後の生活のためにアパートをローンを組んで2億円で購入し、当初は満室で利益が出ていたのに、現在は、やや古くなったためか空室が出て赤字になりそうであるというケースを考えます。この時、ハウスメーカーから2,000万円で改装するという提案を受けました。この場合、どのように考え、どう決断すべきでしょうか。

この場合、ありがちなのは当初の2億円の投資や家賃収入等、過去の累計収支や減価償却後の税務上の簿価等を踏まえ、判断するということですが、これらは既に過去の意思決定により、取り消せない過去の事実であり、今後変えられるわけではありません。ですから、こうした過去の意思決定による事実はサンクコストとして、今後の意思決定には加味しないというのが経済合理的であるという考え方です。

コーポレート・ファイナンスでの考え方としては、2,000万円の改装で、今後、どれだけ現状より家賃収入が増加し、メンテナンスコストや税金、支払金利等の支出を差し引いた将来キャッシュフローがどれだけ増えるかを想定し、その現在価値が2,000万円を超えるのであれば改装する価値はあると判断します。勿論、他に2,000万円で、より高い現在価値が期待できる投資があれば、そちらを選択すべきと考えます。更に言えば、現在あるアパートを保有し続けるべきかどうかも、現時点で将来のキャシュフローを想定して現在価値を算出し、今売却しローンを返済した場合の金額と、どちらの方が大きいかを考えて判断すべきだと思います。

心情的には、安定した老後生活のために、借金までして2億円もの投資をしたアパートなので、何とかしたいと思うでしょうし、損切りしなくてはならない場合などは、損したくないという気持ちも生じるでしょう。しかし、アパートの将来性を考えずに判断すると、損失をさらに拡げることになりかねません。

企業でさえ、同様な間違いを起こします。ここまで頑張ったのだからと、過去の失敗を取り返そうとして将来性のない投資を重ね、財務状況の悪化を招き、会社自体の存続を危うくする例は少なくありません。また、成功事例も同様です。成功体験にこだわり、追加投資の採算性等をあまり考えずに、過去上手くいっていたという理由で追加投資を重ね、過剰投資で失敗するケースがあります。

さて、話をNISAに戻します。NISAにおいても、2014年以降から現在までの投資の売却や継続保有などの意思決定は既に終わっており、現在保有の投資の含み損益状況は今更変えられません。これらはサンクコストですので、今後の意思決定において加味すべき要素ではありません。

従って、現在NISAで保有している各株式や投信等については、普通の投資と同様に、それぞれ今後どうなるかを見通し、売却するのか、保有し続けるのかを考えれば良いことになります。

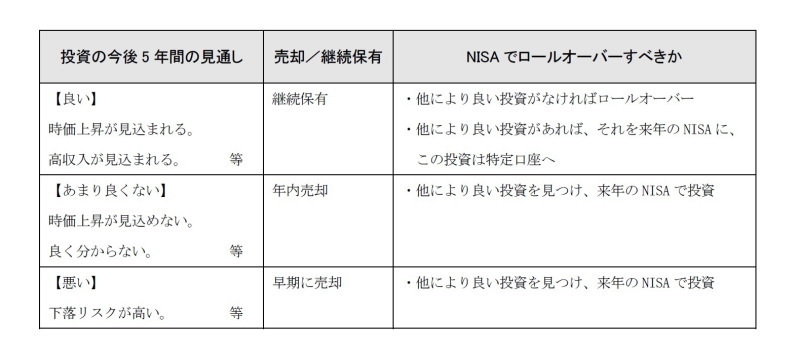

結論

以上のようにNISAであっても、通常の投資判断と同様に考えれば良いことになります。従って、簡単に表にすると以下のようになると思います。

現在、NISAは2023年までの制度とされていますので、投資ができるのは2023年までです。2023年中に投資したものも投資期間が5年間ありますので、2027年まで非課税で保有することができます。期間限定である非課税メリットを最大限享受するには今後値上がりが見込める投資か高インカム収益が見込める投資を選択することです。

勿論、下落リスクはありますが、普通に特定口座等で株式投資をするのであれば、このNISAのメリットを活用しないのはもったいないと思います。分散投資に留意しつつ、今後5年で値上がりが期待できる株式等の投資を自ら選び、NISAを活用し、投資実行することをお勧めしたいと思います。

尚、当然のことながら、各投資の今後見込みを想定するのは簡単なことではありませんし、結果は全て自己責任となります。しかし、それが投資の醍醐味だと思います。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

安孫子佳弘(あびこ よしひろ)

ニッセイ基礎研究所 金融研究部 常務取締役 部長 兼 投資助言室長

【関連記事 ニッセイ基礎研究所より】

・投資判断でのAI活用はどのくらいできるのか~自動車の自動運転と比べて~

・正しい投資への道~失敗しないための具体的な方法のいくつか~

・正しい投資とは何か~投資の勝ち負け~