米国企業のIT投資の特徴を見ると、「攻めのIT投資」と一言でまとめられます。そう呼ばれる所以としては、テクノロジーを起点とした無形資産投資(研究開発費、知的財産投資、ソフトウェア投資)に前向きであるためです。攻めのIT投資は米国企業の生産性や収益力、そして国内総生産にどうつながっているのでしょうか。

米国で顕著な「攻めのIT投資」

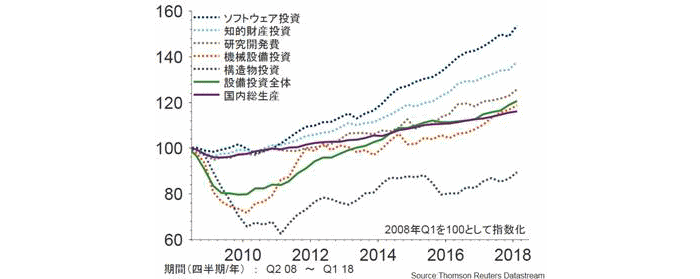

2008年のリーマンショック以降、米国の国内総生産はじわりじわりと伸びています。しかしそれ以上に目立つのが、ソフトウェア投資をはじめとする無形資産投資の上昇率です。

<米国企業の設備投資動向について>

グラフのように、ソフトウェア投資がこの10年間で約1.5倍、続けて知的財産投資、研究開発費と無形資産投資が伸びています。それに対して、従来型の設備投資とも言える機械設備投資や構造物投資は、無形資産ほど伸びてはいません。特に、構造物投資に関しては2008年時点の水準へ未だに達していない状態です。

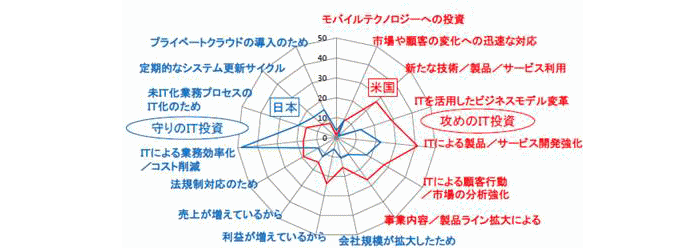

次に、米国のIT投資の内実を見てみましょう。経済産業省の実施したアンケート調査によりますと、経営者は米国のIT投資に以下のグラフのような特徴があると考えています。

<経営者へのアンケート調査>

図表を見ると「ITによる製品/サービス開発強化」「ITを活用したビジネスモデル変革」「新たな技術/製品/サービス利用」といった新たなビジネスを創り出すための「攻めの投資姿勢」が目立ちます。これが、米国の設備投資に見られる明らかな特徴と言えます。

「攻めのIT投資」が稼ぐ力を高めるメカニズム

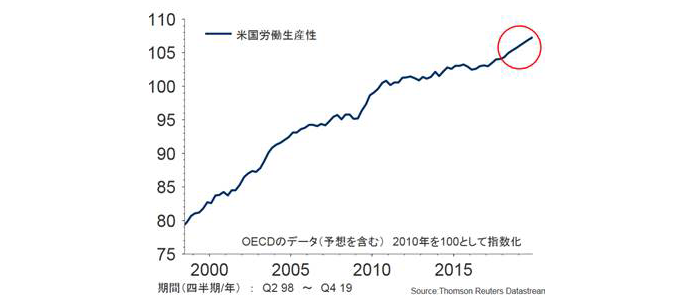

それでは、攻めのIT投資は米国企業の生産性にどのような影響を与えているのでしょうか。下の図は、OECD(経済協力開発機構)が算出した米国の労働生産性の推移を示しています。2000年以前からほぼ右肩上がりであり、さらに2008年のリーマンショックの時期ですら横ばいです。さらに、赤丸で囲んでいるように2018年や2019年には伸び率が上がっているのです。

ただし、企業の収益力(稼ぐ力)は生産性だけでは推し量れません。せっかく生産性を上げても、安売りしなければいけないようでは収益力につながらないのです。例えば、1万円の製品を2倍多く製造できるようになったとしても、供給過多や競争激化によって5,000円で売ってしまうようでは、売上も伸びません。むしろ、設備投資をした分だけ収益力は下がってしまいます。

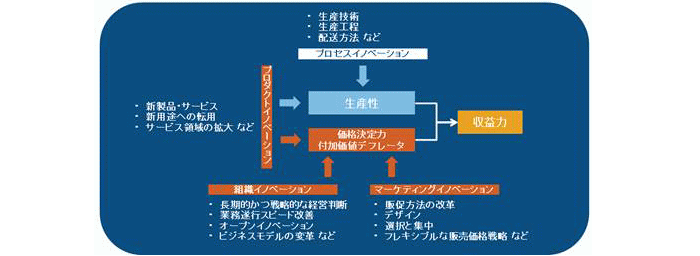

生産性に加えて、財やサービスに適正な付加価値が加わってこそ収益力は強化されます。図にあるように、4つのイノベーションが生産性と価格決定力(付加価値デフレータ)を押し上げると、収益力に結びつくのです。定式化すると、以下のようになります。

<「稼ぐ力」の方程式>

「収益力」=「生産性」×「価格決定力(付加価値デフレータ)」

「生産性」=「プロセスイノベーション」+「プロダクトイノベーション」

「価格決定力(付加価値デフレータ)」=「プロダクトイノベーション」+「組織イノベーション」+「マーケティングイノベーション」

つまり、テクノロジーの積極的な活用が、新商品・サービスの開発および対象領域を拡大させ、経営の見える化やビジネスモデルの変革を引き起こし、ビックデータなどを通じた顧客ニーズの把握や柔軟な価格設定の実現を促します。その結果として、企業が提供する財やサービスの付加価値をより高めることが可能になるのです。

最初のグラフで示したように、米国はリーマンショック以降10年にわたって国内総生産が拡大を続けています。2018年以降も、法人減税や設備投資の即時償却制度などを追い風に、世界に先駆けてテクノロジーを起点とした設備投資を推し進めることが期待されます。「攻めのIT投資」へシフトは、企業の収益力を高め、一国全体の経済成長を期待できるのかもしれません。

(提供:フィデリティ投信)