この記事を読んでいる人は、生前贈与を実施しているか計画している人だと思います。

生前贈与を実施するにあたり「贈与契約書」の書き方について知りたいという声が多いため、この記事を作成しました。相続の専門家が贈与契約書の記載例、書き方や注意点について詳しく解説していますので、是非参考にしてください。

1.贈与契約書を作成する目的

意外に思われるかもしれませんが、贈与の契約は、贈与者と受贈者の双方の合意があれば口約束でも成立します。それでもあえて贈与契約書を作成するのは、贈与契約の内容を記録し、契約があったことを客観的に証明することが目的です。

贈与税の税務調査が行われるのは、相続税の税務調査がきっかけになることがほとんどです。相続税の調査が行われるということは、贈与者はすでに亡くなっており、贈与契約書でしか契約の内容を確認することができません。こうした理由からも、贈与契約書を作成することが必要になります。

2.贈与契約書の書き方・様式

2-1.贈与契約書に必要な事項

贈与契約書に決まった書式はありません。どのような形式で書いても構いませんが、次の5つの事項はもれなく記載する必要があります。

・いつ贈与するか? ・誰に贈与するか? ・何を贈与するか? ・贈与する条件は? ・贈与する方法は?

「2-2.現金を贈与する場合の贈与契約書の様式」や「2-3.不動産を贈与する場合の贈与契約書の様式」で、贈与契約書の例をご紹介しています。作成のときの参考にしてください。

収入印紙は必要? ビジネスでは契約書に収入印紙を貼ることがありますが、贈与契約書に収入印紙は必要なのでしょうか。

現金や株式など不動産以外の贈与契約書には、収入印紙を貼る必要はありません。

不動産の贈与契約書には200円の収入印紙が必要です。不動産の譲渡契約書は印紙税の課税対象であり、取引金額に応じて収入印紙の額が定められています。贈与は無償で行われますが、取引金額の記載はないものとして収入印紙の額は200円と定められています。

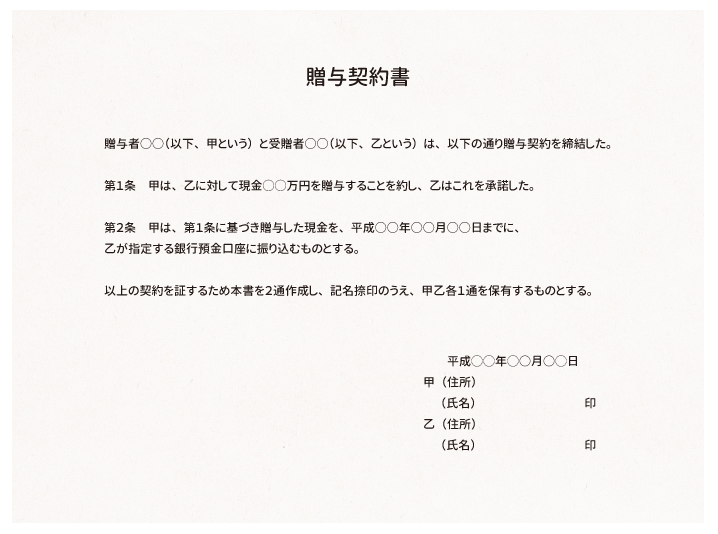

2-2.現金を贈与する場合の贈与契約書の様式

現金を贈与する場合の贈与契約書の様式の例は下記のとおりです。いつ、誰に、何を、どのようにして贈与するかをもれなく記載します。

受贈者が未成年の場合は、受贈者の親権者も記名捺印します。この様式例では「乙の親権者」として、住所、氏名を記載し、捺印します。

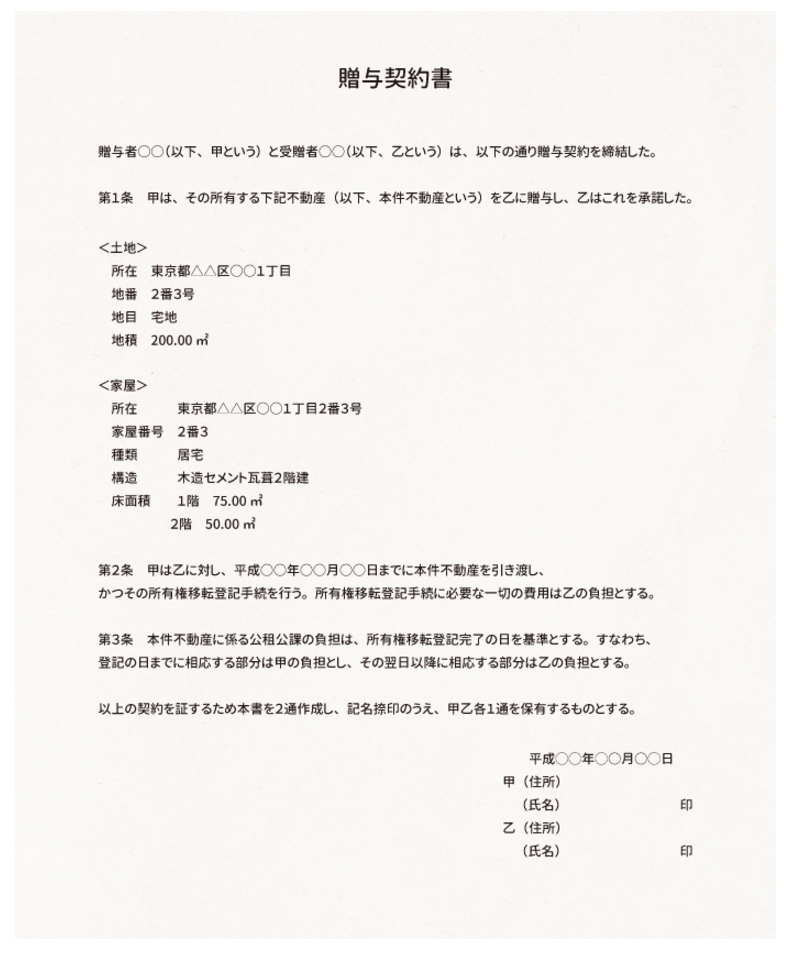

2-3.不動産を贈与する場合の贈与契約書の様式

不動産を贈与する場合の贈与契約書の様式の例は下記のとおりです。対象の不動産に関する事項は、登記事項証明書のとおりに記載します。

登録免許税など所有権移転登記手続に必要な費用は誰が負担するか、また、不動産取得税や固定資産税など公租公課は誰が負担するかについても明記します。固定資産税は毎年1月1日時点の所有者に対して課税されますが、年の途中で贈与する場合は贈与者と受贈者の間で精算することが一般的です。

3.生前贈与を実施するときの注意点

この章では、生前贈与を実施するときの注意点をお伝えします。贈与契約書を作成するときには、これらの注意点をよく理解しておくことが重要です。

3-1.法定相続人への生前贈与から3年以内に贈与者が亡くなると相続税の対象に

法定相続人や受遺者に対して生前贈与をして3年以内に贈与者が亡くなると、生前贈与された財産は相続税の課税対象になります。

相続税を少なくするつもりで生前贈与をしたのに、生前贈与財産が相続税の課税対象に加えられると相続税対策の意味がなくなってしまいます。

これは相続が開始する直前になって相続税の節税対策のために慌てて贈与することを防ぐために設けられている規定です。ただし遺産相続をする法定相続人及び受遺者に限定されていますので、遺産相続に関係しない孫等に贈与する分には相続開始前3年以内のものであっても相続税への持ち戻しはありません。

生前贈与は、贈与者が元気なうちにできるだけ早く着手することをおすすめします。

3-2.現金を生前贈与するときの注意点

現金を生前贈与するときは、次のような点に注意します。

・贈与することを受贈者にきちんと知らせておく ・現金を渡すのではなく銀行振込で贈与する ・贈与を複数年にわたって行う場合は毎年の贈与のたびに贈与契約書を作成する

贈与することを受贈者にきちんと知らせておく 子供に贈与すると無駄遣いをするかもしれないという考えから、内緒で子供名義の預金口座をつくってそこにお金を移す人がいます。

この場合、子供は贈与されたことを知らないため、法的には贈与されたことにはなりません。子供名義の預金口座にお金があってもそれは親の財産であり、親が亡くなったときに相続税がかかります。

契約書を作るときは、受贈者を立ち会わせて、贈与することをきちんと知らせておくことが大切です。

また形式を満たすだけではなく、実際に贈与した財産を受け取った人が支配・管理できる状態にすることが大切です。仮に贈与契約書を作っていても、通帳やキャッシュカードを親が管理し子や孫に自由に使わせなければ名義資産として相続税の対象となる可能性があります。

銀行振込で贈与する 現金を生前贈与するときは、現金を渡すのではなく銀行振込をおすすめします。銀行振込には手数料がかかりますが、振込人の名前や金額が通帳に記載されるため、贈与の客観的な記録を残すことができます。

毎年の贈与のたびに贈与契約書を作成する 生前贈与では、贈与税の基礎控除額(110万円)以下の贈与を繰り返すことで、多額の贈与を無税で行うことができます。

ただし、長期間にわたって定期的に同額の贈与を行っていれば、「年間の贈与額×年数」の金額を一括で贈与する意思があったとみなされて、贈与を始めた年に高額の贈与税をかけられる可能性があります。

贈与税が課税されないためには、一括贈与ではないことを客観的に証明することが必要で、毎年の贈与のたびに贈与契約書を作成しておくことが有効です。

毎年贈与を繰り返す暦年贈与の具体的な方法や詳しい説明は、次の記事を参考にしてください。

暦年課税での贈与で財産を100万円多く残す方法! 「暦年贈与」の仕方を間違えると相続対策が無意味になる!

3-3.不動産を生前贈与するときの注意点

不動産の生前贈与では、現金の贈与とは異なる注意点があります。

・登録免許税、不動産取得税、贈与税が必要 ・配偶者控除や相続時精算課税制度など贈与税の特例は適用要件に注意

登録免許税、不動産取得税、贈与税が必要 贈与による不動産の名義変更では、登録免許税と不動産取得税がかかります。登録免許税の税率は相続の0.4%に対して、贈与では2%になります。また、相続では課税されない不動産取得税がかかる点にも注意が必要です。

不動産の生前贈与では、贈与税を納める必要があります。贈与税がかからないように1回あたりの贈与額が110万円以下に収まるように不動産を分割して贈与することも考えられますが、あまりおすすめできません。全部贈与するまでの年数が長い上に、毎年名義変更の手続きをしなければならないからです。

贈与税の特例は適用要件に注意 贈与税には、配偶者控除や相続時精算課税制度など一定の範囲で税額が免除される特例があります。

配偶者控除は、贈与財産の額が2,000万円まで(基礎控除とあわせて2,110万円まで)であれば、贈与税がかからない特例です。ただし、対象となる贈与財産は自宅の土地(またはその購入費用)だけで、婚姻期間が20年以上あることなどが適用要件になっています。

相続時精算課税制度は、親から子(祖父母から孫)への生前贈与は2,500万円まで贈与税がかからないという特例です。贈与財産は親(祖父母)が亡くなったときに相続財産に加えられ、相続税が課税されます。適用するときは、年齢(原則として贈与者は60歳以上、受贈者は20歳以上)や申告書の提出などの要件に注意が必要です。

土地を贈与するときの注意点や、土地を贈与することのメリット・デメリットについては、次の記事も参考にしてください。

4.まとめ

以上、贈与契約書の作成例と生前贈与するときの注意点をご紹介しました。

贈与契約書には特に決まった様式はありませんが、必要事項を記載していなければ契約書としては意味のないものになってしまいます。また、いくら契約書の形式が整っていても、契約の内容そのものに不備があれば、生前贈与の意味がなくなってしまいます。

贈与契約書を作成するときは、必要事項の抜け漏れがないようにして、契約の内容にも十分注意しましょう。(提供:税理士が教える相続税の知識)