需給・価格判断:内外需給はやや悪化、仕入価格上昇圧力が弱まる

●需給判断:内外需給はやや悪化、先行きも悪化の見通し

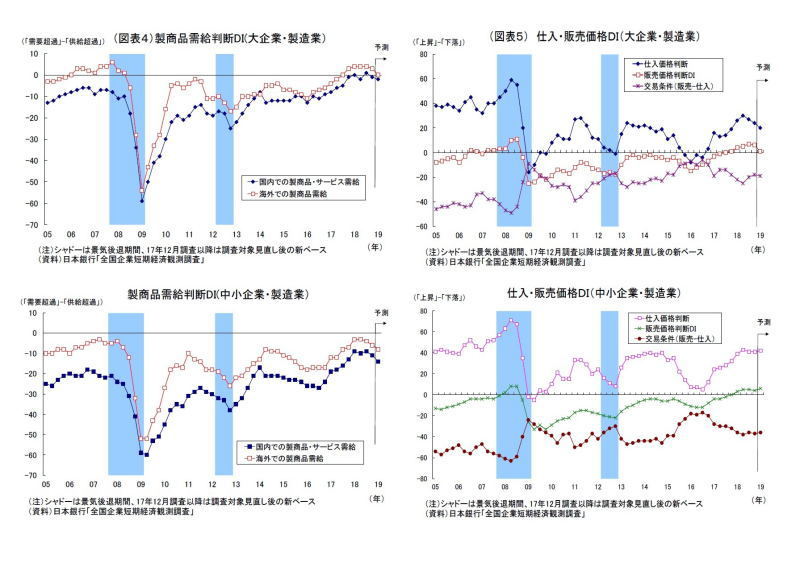

大企業製造業の国内製商品・サービス需給判断D.I.(需要超過-供給超過)は前回比2ポイント下落、非製造業は1ポイントの下落となった。また、製造業の海外需給も前回から1ポイント下落している。

先行きの需給についても総じて悪化が示されている。国内需給は製造業で1ポイント、非製造業で2ポイントの下落が見込まれている。また、製造業の海外需給は国内を上回る3ポイントの低下が見込まれており、貿易摩擦への警戒が現れている可能性が高い。

中小企業の国内需給については、製造業が2ポイント下落する一方で、非製造業が2ポイント上昇した。製造業の海外需給は2ポイント下落している。

先行きについては、国内需給は製造業で3ポイント、非製造業で2ポイント下落、製造業の海外需給も2ポイントの下落と、総じて悪化が示されている(図表4)。

●価格判断:販売価格引き上げの動きが一服

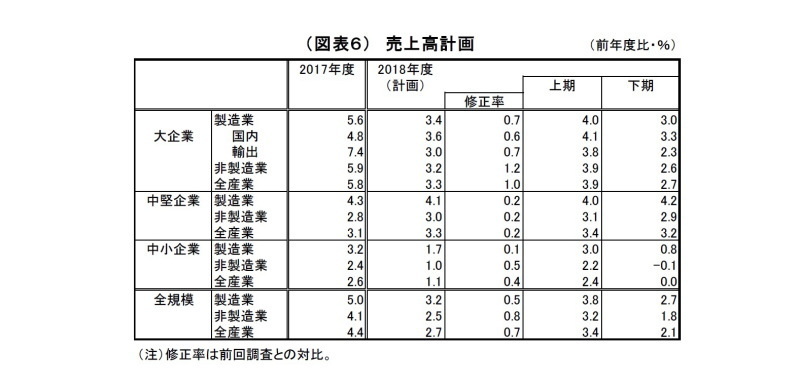

大企業製造業の販売価格判断D.I. (上昇-下落)は前回から1ポイント下落する一方、非製造業は1ポイント上昇した。製造業はこれまで長らくD.I.の上昇が続いてきたが、11四半期ぶりに低下することになった。仕入価格下落を販売価格に反映した影響が大きいが、そもそも賃金が伸び悩む中で、企業が値上げに踏み切りにくい環境が続いていることも影響していると考えられる。

仕入価格判断D.I.は製造業で3ポイント低下、非製造業では2ポイントの上昇となった。この結果、差し引きであるマージンは製造業で改善している(非製造業は悪化)。

販売価格判断D.I.の3ヵ月後の先行きは、製造業で5ポイント、非製造業で1ポイントの低下が見込まれている。企業の値上げの動きに活発化の兆しはうかがわれない。一方、仕入価格判断D.I.の先行きは製造業で4ポイントの低下、非製造業で1ポイントの低下となっていることから、マージンは製造業で小幅に悪化するとの見通しが示されている(図表5)。

中小企業の販売価格判断D.I.は製造業で1ポイント低下、非製造業では横ばいとなった。一方、仕入価格判断D.I.は製造業、非製造業ともに横ばいであったため、差し引きであるマージンは製造業でやや悪化した。

先行きの販売価格判断D.I.は、製造業が2ポイント上昇、非製造業は1ポイント上昇している。しかしながら、仕入価格判断D.I.はそれぞれ1ポイント、3ポイントの上昇が見込まれているため、マージンは非製造業で悪化することが見込まれている。

売上・利益計画:2018年度収益計画は上方修正

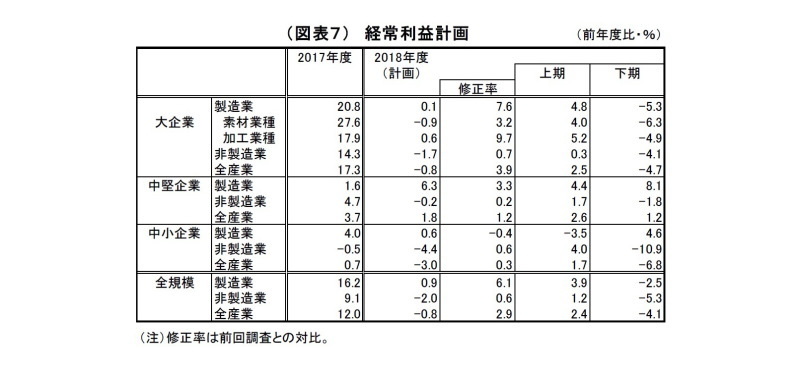

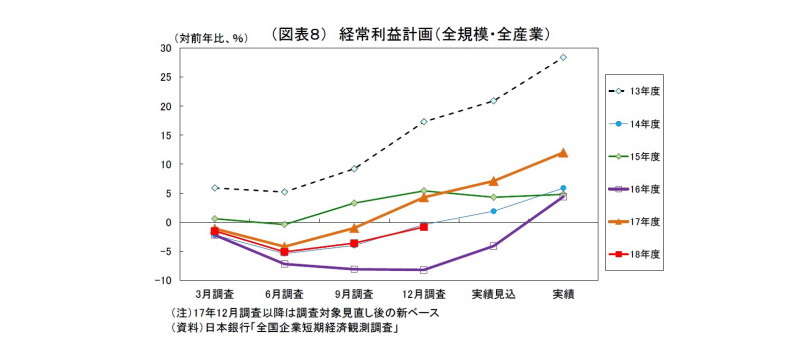

18年度収益計画(全規模全産業)は、売上高が前年比2.7%増(前回は2.1%増)、経常利益が0.8%減(前回は3.6%減)となった。売上高・経常利益ともに上方修正されたが、経常利益は引き続き前年度比で減益の計画となっている。米国以外の海外経済の減速や米中貿易摩擦等への警戒が計画の抑制要因になっている可能性がある。ただし、企業は年度始めに保守的な利益計画を策定し、年度末にかけて上方修正していく傾向が強いため、今後、内外経済の基調が崩れなければ、次回以降に上方修正されていく可能性が高い。

なお、18年度想定為替レート(大企業製造業)は109.41円(上期109.56円、下期109.26円)と、前回(107.40円)から2円程度円安ドル高方向に修正されている。前回調査以降、ドル円相場が110円を上回る水準で推移してきたことを受けて修正された。

ただし、足元の水準に対しては未だに大幅に円高水準に留まっている。為替は不確実性が高く、特に貿易摩擦が激化すれば、リスク回避的に円高が進む可能性もあるため、今のところ収益に対して保守的な水準に維持している企業も多いとみられる。その意味では、先行きに対する警戒感が現れていると言える。年度末にかけて為替が大幅な円高に振れなければ、想定為替レートが円安方向へと修正され、収益計画の上方修正圧力になる。

設備投資・雇用:人手不足感強まる、設備投資計画は強め

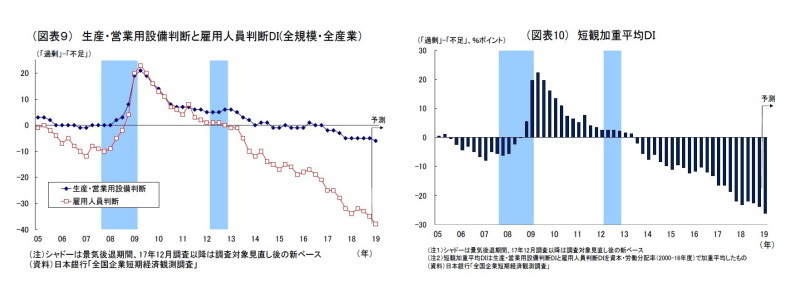

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で前回から横ばいの▲5となった。一方、雇用人員判断D.I.(「過剰」-「不足」)は前回から2ポイント低下の▲35となり、企業の人手不足感は強まった。例年9月調査から12月調査にかけては人手不足感が強まる傾向が強いという季節性があるほか、前回調査時点では自然災害の影響で経済活動が一時的に鈍化していたが、既に回復したことも人手不足感に拍車をかけているとみられる。同D.I.の水準は記録的なマイナス幅を示している。

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)は前回から1.3ポイント低下し(▲22.6ポイント→▲23.9ポイント)、マイナス(不足超過)幅が拡大している。

なお、雇用人員判断D.I.の内訳を見ると、これまで同様だが、製造業(全規模で▲28)よりも、労働集約型産業が多い非製造業(全規模で▲40)で人手不足感が強い。また、企業規模別では、人材調達力や賃金水準の違いによるものとみられるが、中小企業が▲39と大企業の▲23を大きく下回っている。

人手不足は製造業・非製造業や企業規模を問わず幅広く共有されているが、特に中小企業において問題がますます深刻化している。

先行きの見通し(全規模全産業)は、設備判断D.I.(1ポイント低下)、雇用判断D.I.(3ポイント低下)とも低下が見込まれており、両者を反映した「短観加重平均D.I.」も低下する見込み。先行きにかけて、設備、人手の不足感は強まるとの見通しが示されている(図表9,10)。

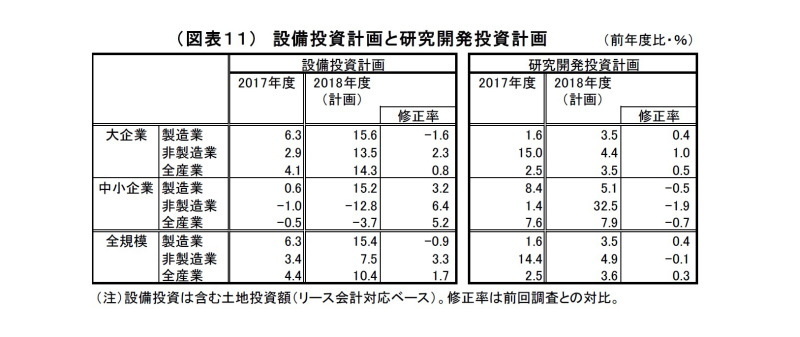

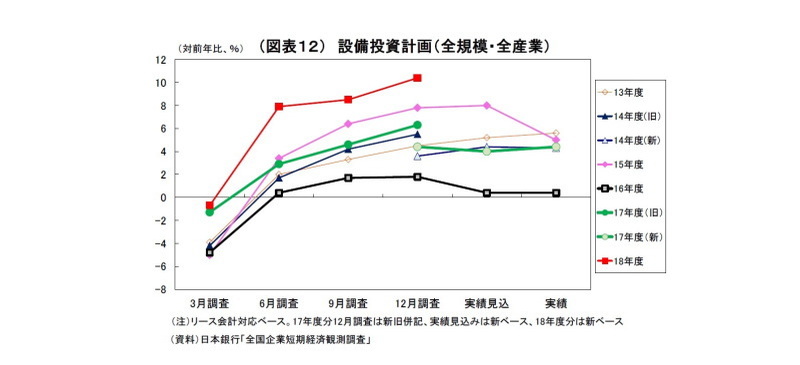

2018年度の設備投資計画(全規模全産業)は、前回調査で前年比8.5%増へと上方修正され、9 月調査としては1990年度以来の高い伸びとなったが、今回調査では前年比10.4%増とさらに上方修正された。12月調査としては2006年度以来の高い伸びとなる。市場予想(QUICK 集計8.6%増、当社予想は8.3%増)に対しても上回っている。

例年12月調査では、中小企業で計画が具体化してくることによって上方修正されるという統計のクセがあるが、今回の上方修正幅(1.9%ポイント)は例年を上回っており(12月調査における上方修正幅は過去5年平均で1.1%ポイント)、実勢としても強めの動きと言える。高水準の企業収益(投資余力)に加え、人手不足に伴う省力化投資需要が追い風となったとみられる。実際、内訳では人手不足感が強い非製造業の上方修正幅が例年をかなり上回っている。

ただし、今後も貿易摩擦が激化し、世界経済の減速感が強まる場合は、企業の間で設備投資の様子見や先送りの動きが広がる可能性が高いだけに、楽観視はできない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(12月調査)予測~大企業製造業の業況判断D.I.は3ポイント低下の16と予想

・日銀短観(9月調査)~大企業製造業の景況感は3四半期連続で悪化、設備投資計画の勢いは弱め

・日銀短観(6月調査)~大企業製造業の景況感は2期連続で悪化、貿易摩擦の影響はまだ限定的

・日銀短観(12月調査)~大企業製造業の景況感は9悪化の▲12、先行きも改善鈍い

・日銀短観(12月調査)~大企業製造業の景況感は4改善の16、先行きは14へ