要旨

(画像=PIXTA)

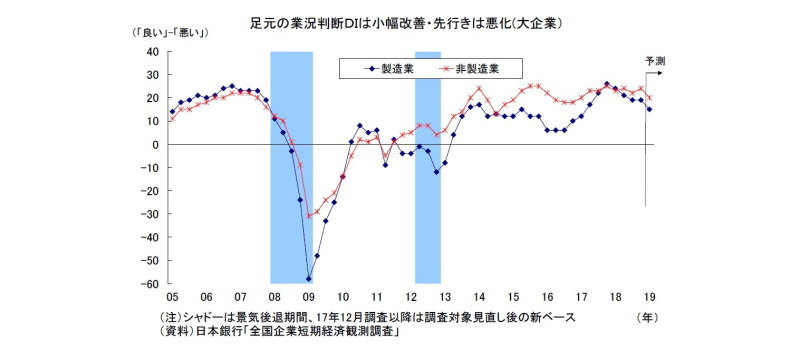

- 日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が前回9月調査から横ばいとなり、足元の堅調な景況感が示された。大企業非製造業の業況判断D.I.はやや上昇した。大企業製造業では海外経済減速や貿易摩擦によるマイナスの影響がみられたものの、自然災害の影響剥落、原油安による採算改善というプラス効果が補った。また、大企業非製造業では、インバウンドなどでの自然災害の影響剥落と好天の影響などから景況感が改善した。中小企業の業況判断D.I.も、大企業同様、製造業で横ばい、非製造業で小幅に改善した。

- 一方、先行きの景況感は幅広く悪化が示された。製造業では、主に海外経済の減速や貿易摩擦の激化に対する懸念が現れた。米中貿易摩擦の終結は見通せないうえ、来年からは日米通商交渉が開始され、米政権からの対日通商圧力が強まることが想定される。非製造業もインバウンドを通じて世界経済との繋がりが強まっているだけに海外情勢への警戒が現れやすくなっているほか、人手不足深刻化に対する懸念が現れたとみられる。

- 2018年度の設備投資計画(全規模全産業)は前年比10.4%増に上方修正された。12月調査としては2006年度以来の高い伸びとなる。例年12月調査では、中小企業で計画が具体化してくることによって上方修正されるという統計のクセがあるが、今回の上方修正幅は例年の平均を上回っており、実勢としても強めの動きと言える。高水準の企業収益(投資余力)に加え、非製造業を中心とする人手不足に伴う省力化投資需要が追い風となったとみられる。ただし、今後も貿易摩擦が激化し、世界経済の減速感が強まる場合は、企業の間で設備投資の様子見や先送りの動きが広がる可能性が高いだけに、楽観視はできない。

(画像=ニッセイ基礎研究所)