他人事ではない「教育費破綻」。今すぐすべきこととは?

大切なわが子に十分な教育を受けさせたいと思う一方で、特に大学の学費は増額傾向。自分たちの学生時代とは状況が大きく異なる。では、どの程度の教育資金を用意しておけばいいのだろうか。ファイナンシャルプランナーとして様々な相談を受けてきた竹下さくら氏に話をうかがった。

小学校が私立なら年間150万円必要

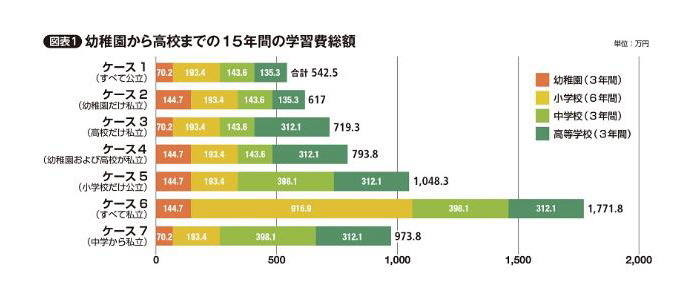

人生の3大支出の一つである教育費。お子さんのいる家庭では、当然、何かしらの備えはしているかと思いますが、実際、どのくらい必要なのか把握されているでしょうか。図表1は、幼稚園から高校までの15年間の入学費や授業料、塾の費用などを含めた学習費の総額です。公立、私立のかけ合わせで生じる7パターンで算出しています。

すべて公立の場合は、総額542万5000円。中学・高校時代は年間50万円が目安です。また、すべて私立なら、総額1771万8000円。中学・高校時代は年間100万~130万円ほど。公立との差が一番大きいのは小学校で、公立が年間30万円強なのに対して、私立は年間150万円かかります。

教育費は、貯蓄の切り崩しではなく、毎年の家計支出から出すのが基本。もしお子さんが小さく、私立に通わせたいと思っているとしたら、小学校に入る前から年間150万円ほどの貯蓄を無理なくできるようでないと、いざ入学してから家計が火の車になりかねません。

また、盲点なのが、この「高校の学習費」のデータには大学受験に関する費用が含まれていないこと。現在は、一つの大学の学部でも何パターンも受験手段があり、そのぶん受験費用もかかります。私立大学は受験料2万~3万5000円ほどかかりますので、10校受ければ、それだけで20万~35万円にも。その他、模擬テストの費用や、遠方で受験する際の交通費や宿泊費もかかるため、大学受験のための軍資金として100万円程度余分に用意しておくと安心です。