宅地に係る相続税を節税できる小規模宅地等の特例があると知っているけど、どのぐらい節税できるのか、そもそも自分が特例を適用することはできるのか疑問にお思いではないでしょうか。

小規模宅地等の特例を適用すると相続税が百万円単位で変わってきますので、適用できるものならば是非とも適用したい制度です。

小規模宅地等の特例を適用できる宅地は

- 被相続人の自宅がある宅地(特定居住用宅地等)

- アパートや貸家などの貸付している宅地

- 事業に使用している宅地

- 同族会社の事業に使用している宅地

の4種類です。

ただし特例を適用するためには要件を満たさなければいけません。

自宅がある宅地は実務で多く取り扱うことに加え、良くご相談もいただきますので、ここでは特定居住用宅地等に係る小規模宅地等の特例の適用についてお話させていただきます。

この記事を読んで相続した自宅の宅地に係る相続税を大幅に節税してください。

1.宅地評価を80%減額し大幅な節税ができる小規模宅地等の特例とは

特定居住用宅地等に係る小規模宅地等の特例を簡単に説明しますと、被相続人(亡くなられた方)が居住していた宅地の評価を80%減額できる制度です。

減額というと難しいですが簡単な例を挙げますと、1億円の宅地の評価額が2,000万円になります。 宅地の評価額が減るということは、相続税の課税財産の総額が減り、それだけ節税ができるということです。

正確には違いますが相続税はこの算定された価額に課税されます。 相続税率が同じ10%課税されたとしても1億円だと相続税が1,000万円、2,000万円では200万円と大きく違いがあります。

ただし、特例が適用できる宅地には330㎡(約100坪)の制限があることには注意が必要です。

小規模宅地等の特例を適用するためのステップ

小規模宅地の特例を使うための大きな流れは

STEP1.特例が適用できるか判定するSTEP2.特例を適用して宅地の評価額を計算するSTEP3.特例適用のために申告書・添付資料を提出する

の3STEPです。 まずあなたが相続した住宅がある宅地に小規模宅地等の特例を適用できるのかフローチャートを追ってみていきます。 次に具体的にどのようにして宅地価額を計算して相続税を算定するのか見ましょう。

最後にあなたが特例適用に向けて提出するべき資料をご紹介します。

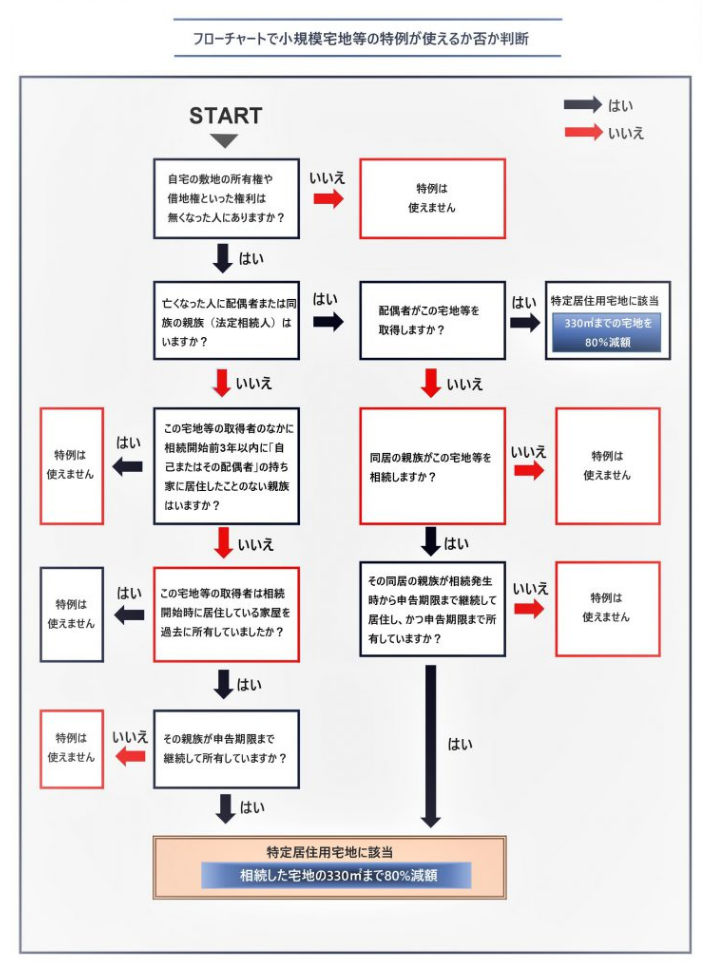

2. STEP1.特例が適用できるか否か判定する

あなたが小規模宅地等の特例を適用できるか否かさっそくフローチャートで確認しましょう。

*同居の親族

同居の親族とは、相続によって財産をもらう人が被相続人と同居していたかに依ります。

フローチャートの結果、小規模宅地等の特例が適用できると判定できたとします。

ただしこれは基本的な要件であり、実際は、

- 2世帯住宅の場合はどうなるのか

- 被相続人が老人ホームに入っていた

といった特例適用の判断に迷うケースもあります。

そのような特例適用の判断に迷う場合はどうすればいいのかを次にご紹介します。 結論から言うと小規模宅地等の特例を使えるケースが多いです。

被相続人が老人ホームに入所していた場合

被相続人が老人ホームに入所していても要件を満たしていれば小規模宅地等の特例が適用できます。

詳しく要件を見ていきましょう。

(要件)●被相続人が要介護認定または要支援認定を受けているかつ●次の施設に入所していた場合・認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホームまたは有料老人ホーム・介護老人保健施設又は介護医療院・サービス付き高齢者向け住宅もしくは・被相続人が障害支援区分の認定を受けていて障害者支援施設などに入所していた場合老人ホームが上記に当てはまるかどうかは、都道府県ごとにHPがあり、例えば、東京都であれば福祉保健局のサイトがありますので、そのサイトに掲示されている一覧から確認することができます。http://www.fukushihoken.metro.tokyo.jp/kourei/shisetsu/gaiyo/osagashi.htmlまた、被相続人が入居している老人ホームに直接確認する方法もありますが、担当者が税制に必ずしも明るくないケースもありますので、都道府県のHPと併せて確認すると「調査時に調査官が確認したところ、実は該当していなかった」という不測の事態が避けられます。

注意:被相続人が老人ホームに入所した後に、それまで同居していなかった相続人が自宅に移り住んだ場合は小規模宅地等の特例を使えない

被相続人と相続人が別居していて、被相続人が老人ホームに入所して自宅が空家になった後に相続人が住み始めた場合は、小規模宅地等の特例は適用できません。

相続対策としては、小規模宅地等の特例を適用したい場合は、被相続人が老人ホームに入所する前から同居しておく必要があります。

被相続人が病院に入院していた場合 被相続人が病院に入院していた場合は、通常は、小規模宅地等の特例が適用できます。

この理由は被相続人が退院後、自宅に戻ることが想定される(≒自宅に住み続けている)とされるため小規模宅地等の特例の原則である「被相続人が居住する宅地」に当てはまると考えられているからです。

ただし、退院後に子供の家に身を寄せる予定で自宅の家財を処分したなど、退院しても自宅に戻らないことが明らかな場合は、特例は適用できませんので注意してください。

二世帯住宅は原則小規模宅地等の特例を適用することができる

二世帯住宅を相続した場合は、原則として小規模宅地等の特例を適用することができます。

ただし、二世帯住宅の一階部分は親名義、二階部分は子供名義などのように区分所有登記をしている場合は、別居の意思が明確であると考えられるため、小規模宅地等の特例は適用できません。

小規模宅地等の特例を適用するためには、前もって親と子の共有名義にするか、親の単独名義にしておく必要があります。

コラム:被相続人と相続人が同じ宅地で別々の家屋に住んでいる場合は小規模宅地等の特例は使えない

敷地は同じ(柵などの仕切りもない)ものの、被相続人と相続人が別々の家屋に住んでいるケースでは、小規模宅地等の特例は適用できません。二世帯住宅の場合とは異なり、建物自体が別々であれば被相続人と相続人が同居していることにはなりません。

小規模宅地等の特例を適用するための対策としては、二つの建物を渡り廊下でつないで一体の建物とする方法が考えられます。なお、「二世帯住宅は、原則として、小規模宅地等の特例を適用することができる」で説明したとおり、建物が一体であっても被相続人と相続人で別々に区分登記している場合は特例は適用できません。

3. STEP2 小規模宅地等の特例の適用の計算方法と事例

特例が適用できると判明したら、次は特例を適用して相続税の計算をしてみましょう。

小規模宅地等の特例を適用した計算のポイント

計算の際に良く間違えやすい点ですが小規模宅地等の特例は「宅地の評価額を減額」するものです。 相続税が80万円だからその80%を減額して16万円だけ納付すれば良いというものではありません。

この理由は、相続税が独自の計算体系を採用していることにあります。 相続税額を算定するステップを簡単にご説明すると以下の5つになります。

(1)相続した財産を評価する ←ここで小規模宅地等の特例を適用(2)遺産総額を算定する:(1)で算定した各財産を合計 (3)法定相続人の数を把握する(4)例えばシミュレーションソフトなどを用いて相続税の総額を算定する(5)各相続人の取り分に応じて、それぞれの相続税額を配分する ←ここで特例は使えない「評価」とは、相続財産の相続税の計算基礎となる「相続税評価額」を算定することを言います。なぜ財産の相続税評価額を求めなければいけないかというと、宅地には時価があり、その時価を相続税ベースに算定したものが「相続税評価額」だからです。

例えば、相続税評価額を100万円とするのと200万円とするのでは最終的な相続税額が変わってきます。 また財産の過小評価をして申告をすると、税務署から指摘されペナルティを受けますので評価は厳密に行わなければいけません。

(1)相続した財産を評価する

宅地に小規模宅地等の特例を適用したうえで相続税額を計算しましょう。

最初に相続した各財産の相続税評価額を算定します。 目的は(2)の遺産総額を算定するためです。

ここでは全て概算で事例を紹介します。

【基本情報】■宅地(300㎡≦適用限度面積330㎡)固定資産税評価明細書に記載されている宅地の固定資産税評価額:5,000万円■自宅の家屋固定資産税評価額600万円■現金5,000万円■その他財産2,000万円■法定相続人の数:3人被相続人:父相続人:母、子二人

家屋、現預金、その他財産は、基本情報にある評価額をそのまま用います。 宅地は特例適用などで計算が必要ですので詳しく見ていきます。

- 宅地

宅地評価の概算は

固定資産税評価明細書に記載されている固定資産税評価額×1.14

で算定することができます。

小規模宅地等の特例はこの相続税評価額に対して適用しますので、特例を使った宅地評価額は

(固定資産税評価額×1.14(=5,700万円)) × (1-80%)

になります。

注意点は、330㎡までしか80%評価減ができないという点です。

今回の相続では下記の【例】が小規模宅地等の適用後の評価額ですが、参考になるよう330㎡を超えた場合もご紹介します(参考例)。

【例】相続した土地の面積が300㎡の場合

相続した宅地のすべてに小規模宅地等の特例を適用できます。

5,700万円-(5,700万円×80%)=1,140万円【参考例】相続した宅地の面積が400㎡の場合相続した宅地のうち330㎡までの部分が減額の対象になります。5,700万円-(5,700万円×{330㎡÷400㎡}×80%)=1,938万円(2)遺産総額を算定する:(1)で算定した各財産の合計(1)で算定した各財産の合計額を算定します。

■宅地評価額(特例適用済み) 1,140万円

■自宅の家屋 評価額600万円

■現金 5,000万円

■その他の財産 2,000万円

遺産総額 1,140万円 + 600万円 + 5,000万円 + 2,000万円 = 8,740万円

(3)法定相続人の数を把握する

法定相続人の数を把握します。 母と子2人なので合計3人です。

誰が法定相続人になるのか、詳細については、相続人の範囲がすぐに分かる方法(簡単フローチャート付)を参考にしてください。

(4)シミュレーションソフトで相続税の総額を算定する シミュレーションソフトに必要事項を記入し、相続税額を算定します。

ここで算定されるのは相続税の総額です。

相続税の総額の算定の仕方はシミュレーションソフトにある項目を全て記入して「相続税を計算する」欄のボタンを押して算定します。 「遺産総額」欄は(2)で算定した8,740万円を、「法定相続人の人数」欄は(3)で算定した人数(3人)を入力します。 その他、配偶者の遺産取得割合は現状でわからなければ0%としてください。

相続開始日とは「被相続人が亡くなった日」です。 ここまで入力すると、下欄に表示された443万円が相続税額になります。

繰り返しになりますが、ここで算定した金額は「相続税の総額」です。 この総額を各相続人の取り分に応じて配分し、それぞれが支払うべき相続税額を算定します。

(5)各相続人の取り分に応じて、それぞれの相続税額を配分する

誰が、どのくらいの財産を取得したのかといった割合に応じて各人の納付すべき相続税額が決定します。

誰が、どのくらいの財産を取得するのかは、各ご家庭でお話し合いの下に決定しますので、絶対にこの割合でなければいけないということはありません。

今回はわかりやすくするために相続人3人(母、子2人)での取得割合をそれぞれ下記のように分配したとします。

母:80% 子1:10% 子2:10%

それぞれ相続税は 母:443万円 × 80% = 354.4万円 子1:443万円 × 10% = 44.3万円 子2:443万円 × 10% = 44.3万円 となります。

配偶者である母の相続税額がかなり高いですが、「配偶者に対する相続税額の軽減」という特例を適用すると相続税を0円にすることが可能です。 詳しくは「相続税の配偶者控除の要件・手続き・必要資料の徹底ガイド」を参考にしてください。

小規模宅地等の特例の判定と計算が終了したら、最後に特例を適用するために申告書の作成を行います。

4. STEP3 小規模宅地等の特例を適用するために提出するべき書類

特例を適用するためには「特例を使います」という意思表示を申告書によって税務署に申告しなければいけません。

注意点としては、特例を適用し相続税額が0になった場合でも申告書の提出が必要という点です。

提出書類は、具体的には、相続税申告書の中に 第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書 を含めることになります。

また、添付書類については、上記のフローチャートの辿るケースによって異なりますが、代表的なものとしては以下のものがあります。

①被相続人の全ての相続人を明らかにする戸籍の謄本 なお、平成30年度税制改正によって、戸籍については謄本の原本のみならず写しの提出でも許容され、また、これに代えて、「法定相続情報一覧図の写し」の添付でも良くなりました。 ② 遺言書の写し又は遺産分割協議書の写し ③ 相続人全員の印鑑証明書 ④ 特例対象宅地等を自己の居住用に供していることを明らかにする書類 ⑤ 相続開始前3年以内における住所等を明らかにする書類(相続人の戸籍の附票の写しなど) ⑥ 相続開始前3年以内に居住していた家屋が、「自己又は自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の所有する家屋以外の家屋である旨を証する書類(賃貸借契約書やその居住用家屋の登記簿謄本など) ⑦ 被相続人の戸籍の附票の写し ⑧被相続人が要介護認定等又は障害支援区分の認定を受けていたことを明らかにする書類 ⑨施設が一定の老人ホームに該当するかを明らかにする書類

5.まとめ

小規模宅地等の特例は宅地の評価額を大幅に引き下げ、結果的に大幅な節税を可能にします。 ただし、手続に不備があると特例が適用できなくなる場合もあります。

仮に、特例の判定や申告を確実にされたいのであれば、相続税に強い税理士に依頼するのが得策です。

相続税に詳しくない税理士に依頼すると、毎年変わる税法をキャッチアップできず、現在は適用できないケースに特例を適用できると判定することもあります。 結果的に多額の相続税とペナルティを支払うことになりますので、インターネットで「相続税 税理士」と検索するなどして、相続税に強い税理士を見極めた上でご相談されることをお勧めします。(提供:税理士が教える相続税の知識)