3.長期投資で、リスクは縮小しない

「長期投資ではリスクが縮小する」とする説明は誤りである。長期投資に関する「贔屓(ひいき)の引き倒し」の類いの一つに見える。この誤りが長年なかなか払拭されない理由は、おそらく世界的な投資啓蒙の名著「ウォール街のランダムウォーカー」(バートン・マルキール著、井手正介訳、日本経済新聞出版社)が原著11版に至っても、不適切な説明をしているからだろう(翻訳書では434ページ以下の説明)。

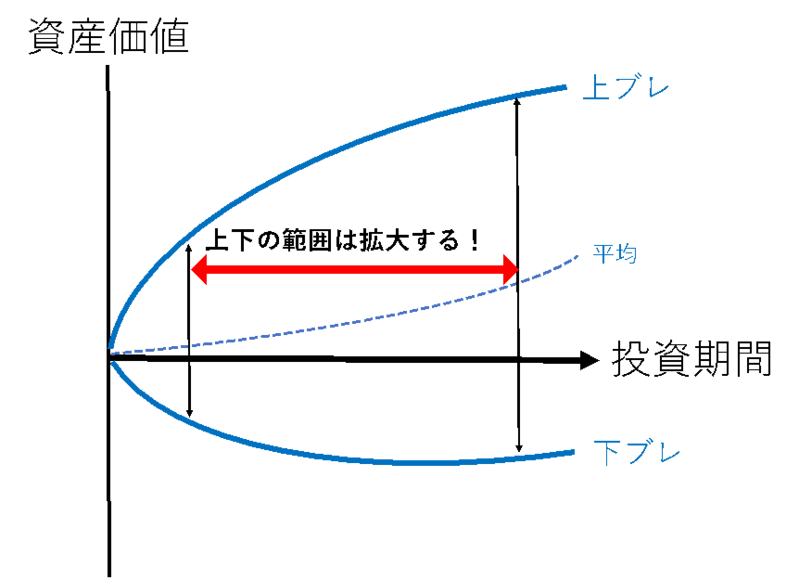

「投資期間が長期化すると、リスクは拡大する」が正しい認識だ。そして、この場合、リスクは運用資産の価値の不確実性(例えば、上下のブレ幅)で捉えることが正しい。ただし、資産価値の期待値(予想される平均)は投資の長期化で増加して行く。投資が長期化するとリスクが拡大するとしても、期待される収益も拡大する。以下、簡単に図にしてみたので、これを眺めて納得していただけるとうれしい。

【長期投資のリスクとリターンの概念図】

大まかにいって、長期投資は有利でも不利でもない。短期投資が有利だとするするのなら、その有利さを長期に積み重ねているのが長期投資だ。現実には、長期投資は短期投資に対して、売買コストの節約や課税を繰り延べした複利運用などの点で優位性を持つことが多い(ウォーレン・バフェット氏の優れた運用成果の理由の重要な一部でもある)。

4.長期投資で、現状はよく見るべきだ

ポートフォリオの調整コストが十分小さいなら、投資期間が長期であっても、運用の内容を現実に合わせて調整することが可能だし、適切でもある。

実名をあげると気の毒なので名を伏せるが、年金基金の運用計画策定などで、たとえば想定運用期間を20年として、20年間の平均を予想して資産配分計画を組むようなケースがあるが、これは愚かだ。相当に大規模なポートフォリオであっても、数年掛けると相当程度に姿を変えることができる。

たとえば、「国内債券」は金利上昇リスクが一定程度あるにも関わらず期待リターンがほぼゼロだとすると、当面組み入れることが有利な資産だとは言えまい。20年間ポートフォリオを固定する前提で、国内債券の利回りを例えば2%などと想定するのは全く不適切だ。将来のあやふやな「希望リターン」よりも、現実の「利回りゼロ」を見るべきだ。

個人投資でいうと、長期投資を前提としてバランスファンドを個人にすすめるアドバイザーを見かけるが、債券部分を減額した投資額で内外株式の組み合わせへの投資をすすめる方が適切だろう。債券部分にまで手数料を払わせるのは不親切だ。説明すると簡単にわかる事を説明せずに、「投資の初心者には、バランスファンドがわかりやすい」などと顧客あるいは投資初心者を「難しいことがわからない人」に祭り上げるのは止めたほうがいい。失礼であろう。丁寧に話すと簡単にわかることだ。この程度の親切は手抜きしないほうがいい。

5.長期投資でダメなものは短期投資でもダメ

仮に20年を長期投資、2年を短期投資としよう。2年で投資する場合に、今後の2年が、今後20年の中でどのような局面に当たるのかを確信を持って予想できる投資家はほとんどいないだろう。

投資家にできる事は、投資期間が2年であっても、おおむね20年間の投資で良さそうなものを持って、次の2年が「良い2年」であることを祈ることだけだ。

運用における長期と短期の差は、実はここでも取引コストの差にあって、仮に片道1%の取引コストが売買に掛かるとすると、コストがリターンに与える影響は2年間持つ人は年当たり1%のマイナスであるのに対して、20年間持てる人は0.1%のマイナスで済む。つまり、取引コストを込みにした期待リターンが、長期投資が可能である場合の方が高くなる場合があることが、投資期間の長短が最適な運用に与える差になる。

たとえば、小口の資金をノーロード(購入手数料ゼロ)の投資信託に投じるような場合、長期投資と短期投資で持つべきポートフォリオはほとんど同じだ。つまり、長期投資に向かない商品は、短期投資にも不向きなのだ。

金融庁は「長期・積立・分散投資」を標榜して「つみたてNISA」の制度を作り、「長期投資に向いた商品」との名目で投資対象を限定したが、この対象にならないような商品は、短期投資にも向いていないのだ。金融庁は、いまだそこまで言っていないようだが、本欄の読者には「長期でダメな商品は、短期でもダメ!」と申し上げておこう。ご参考にされたい。

山崎元(やまざき はじめ)

楽天証券経済研究所 客員研究員

1958年、北海道生まれ。東京大学経済学部卒業。三菱商事→野村投信→住友生命→同信託→シュローダー投信→バーラ→メリルリンチ証券→パリバ証券→山一證券→DKA→明治生命→UFJ総研と12回の転職を経て2005年より現職。

(提供=トウシル)

【関連リンク トウシルより】

・【随時公開中!】みんなのふるさと納税☆活用術まとめ

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点

【お詫びと訂正】

記事公開時に著者名にが別の方となっていましたので、訂正いたしました。著者関係者の皆様にお詫び申しあげます。(ZUU online編集部)