シンカー:デフレ完全脱却に至るメインシナリオと、失敗しデフレの闇に再び飲み込まれるリスクシナリオへの行方を左右する道筋を示す地図を持ちながら歩んでいくことが極めて重要である。安倍首相が自民党総裁としての最終任期の三年間で、デフレ完全脱却まで経済政策を推し進めていくことになる。引き続き経済政策の軸は、三本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)のアベノミクスだ。政府・日銀の2%の物価上昇率を目指す共同目標が達成し、デフレを完全に脱却するためには、三つのサイクルのすべてが天井を打ち破らなければならない。信用サイクル、投資サイクル、そしてリフレサイクル、この三つのサイクルが道筋を示す地図となる。一方、この三つのサイクルの一つでも腰折れてしまえば、日本経済はまたデフレの闇に飲み込まれてしまうことになるだろう。この三つのサイクルが抱えるリスク要因を考えてみたい。三つのサイクルが腰折れてしまうリスクは小さくなく、すべて天井を打ち破るまでは、三本の矢を一つも欠かすことなく強く放ち続けることが必要だろう

デフレ完全脱却に至るメインシナリオと、失敗しデフレの闇に再び飲み込まれるリスクシナリオへの行方を左右する道筋を示す地図を持ちながら歩んでいくことが極めて重要である。

安倍首相が自民党総裁としての最終任期の三年間で、デフレ完全脱却まで経済政策を推し進めていくことになる。

引き続き経済政策の軸は、三本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)のアベノミクスだ。

政府・日銀の2%の物価上昇率を目指す共同目標が達成し、デフレを完全に脱却するためには、三つのサイクルのすべてが天井を打ち破らなければならない。

信用サイクル、投資サイクル、そしてリフレサイクル、この三つのサイクルが道筋を示す地図となる。

一方、この三つのサイクルの一つでも腰折れてしまえば、日本経済はまたデフレの闇に飲み込まれてしまうことになるだろう。

この三つのサイクルが抱えるリスク要因を考えてみたい。

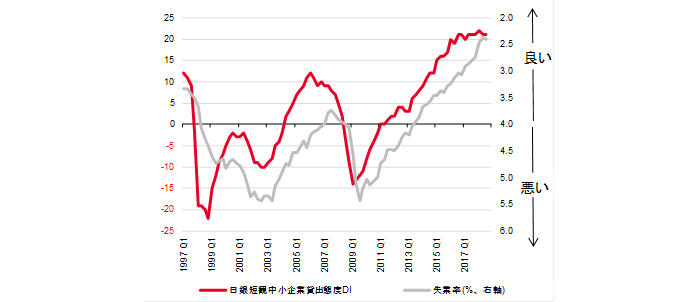

大胆な金融政策で、信用サイクルの天井をまずは打ち破った。

日銀短観の中小企業金融機関貸出態度DIは+21となり、バブル崩壊後の最高水準まで既に上昇している。

もし日銀の超低金利政策の副作用によって金融機関の経営体力が著しく悪化すれば、企業の資金調達への不安感を拡大し、信用サイクルは腰折れてしまうことになる。

現時のところそのような副作用は確認できないが、将来の副作用を過度に恐れたり、次の景気後退に対する政策の糊代を作りたいなどの名目で、金融政策が引き締め方向に少しでも進めば、それも信用サイクルの腰折れのリスクとなる。

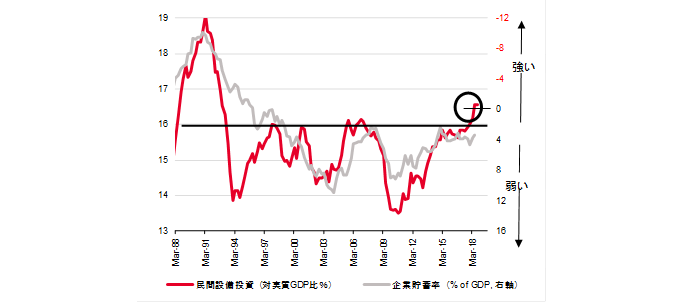

次に、経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、投資サイクルもようやく天井を打ち破った。

実質設備投資の実質GDP比率はバブル崩壊後の天井となっていた16%を上回り、最高水準までようやく上昇した。

この天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。

国内では人手不足にともなう生産性上昇を企図する省力化投資は継続するであろうが、需要の拡大が投資を生み、それが更なる需要喚起と投資を生む好循環がなければ、企業貯蓄率を正常なマイナスに戻すほどの設備投資のサイクルの上振れはできない。

もちろん、米国・中国の景気が著しく悪化すれば、海外からの影響も受ける設備投資のサイクルが腰折れてしまうことになる。

もう失業率はかなり低く完全雇用であると主張するなど、景気拡大に慢心して経済政策を引き締めてしまい、たまたま米国・中国の景気減速とタイミングが合ってしまえば、日本経済は過剰貯蓄(総需要を追加的に破壊する力)を持ったまま景気後退に入るため、またデフレの闇に飲み込まれてしまうことになるだろう。

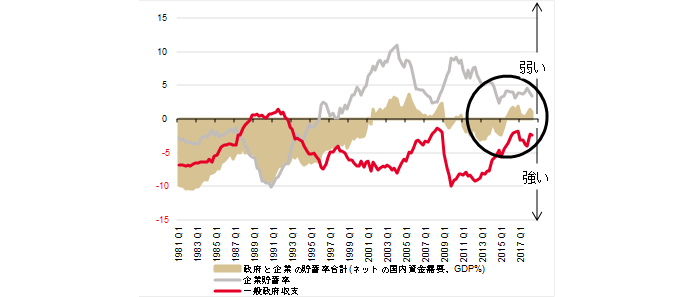

企業貯蓄率と財政収支の合計で貨幣経済・マネーの拡張(リフレサイクル)を左右するネットの資金需要(GDP対比、マイナスが強い)が、2014年度以降の消費税率と社会保険料引き上げなどの財政緊縮により、消滅(腰折れ)してしまっていた。

企業と政府の資金を使う力であるネットの資金需要は2%台の失業率の中で家計の所得を拡大するとともに、マネーの拡大は円安・株高・物価上昇のデフレ完全脱却への動きを後押しするとみられる。

信用サイクルと投資サイクルに続き、財政政策の緩和によってネットの資金需要が左右するリフレサイクルが天井を打ち破れば、政府・日銀の2%の物価上昇率を目指す共同目標が達成され、デフレを完全に脱却する可能性が飛躍的に高まることになろう。

2019年10月の消費税率の引き上げは、2018年度の2回の補正予算や2019年度の本予算の対策などにより、財政的に中立化することは可能だとみられる。

しかし、消費者が対策の有効期限が切れた後の負担増を懸念し、消費を恒常的に減少させたり、財政赤字に対する過度な警戒感などを背景とする反動で2020年度以降の財政政策が再び緊縮となれば、ネットの資金需要は復活せず、またリフレサイクルが腰折れしてしまうリスクとなる。

そうなれば、デフレ完全脱却が遠のく中で、信用サイクルや設備投資サイクルが先に腰折れ、またデフレの闇に飲み込まれてしまうことになるだろう。

グローバルに経済・マーケットのリスクが大きくなっているのも事実で、企業・消費者心理を下振れさせないために、2019年度の本予算の成立後、更なる景気対策の補正予算が必要かもしれない。

三つのサイクルが腰折れてしまうリスクは小さくなく、すべて天井を打ち破るまでは、三本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)を一つも欠かすことなく強く放ち続けることが必要だろう。

図)失業率と日銀短観中小企業金融機関貸出態度DI

図)民間設備投資の対実質GDP比率と企業貯蓄率

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司