土地を相続したらどれくらい税金がかかり、どのようにして税金の計算をしたらいいか、調べてみたけどイマイチわからないとお悩みではないでしょうか。

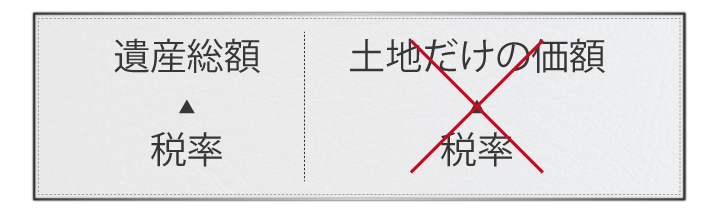

よく「5,000万円の土地を相続したんだけど、相続税いくらですか?」とご質問をいただきますが、土地が5,000万円だから40%の税率がかかって2,000万円の税金がかかりますといった、土地だけの価格から相続税を計算することは不可能です。

この理由は、相続税がおおまかに以下の手順を踏んで計算することが決まっているからです。

① 土地や預金などの全ての財産総額を決定 ② その財産総額に合わせて税率が決定

土地だけにかかる相続税を計算するためには、上記のステップを踏まえて相続税の総額を求めなければいけません。

相続税の総額を求めるには、土地や口座にある預貯金や生命保険の金額など全ての遺産総額を最初に求めなければいけません。

ここでは、土地だけの相続税を求めるために

- 必要となる遺産総額の求め方

- 土地そのものについての価格の求め方(評価方法)

- 土地“だけ”にかかる相続税の求め方

をご説明していきます。

1. 遺産の総額を決定する

土地だけにかかる相続税を知るためには以下のステップから計算できます。

- 遺産の総額を決定する

- 遺産の総額から相続税率が決定する

- 土地だけにかかる相続税を求める

それぞれの求め方を見ていきましょう。

遺産総額とは、土地だけでなく、口座にある預金や生命保険など相続した全ての財産の総額を言います。

相続税の申告を税理士に頼もうとお考えの方はおおよその相続税の額を知るだけでいいので、「1-1. 遺産総額の概算を求める」を見たうえで「2. 遺産の総額から相続税が決定する」をご覧ください。

自分で相続税の申告をしたい・できるかもしれないとお考えの方は「1-2. 遺産総額を正確に求める方法」を見て「2. 遺産の総額から相続税が決定する」をご覧ください。

1-1. 遺産総額の概算を求める

遺産総額は、現金や土地以外にも、ゴルフ会員権などの権利や借金も含まれます。

しかし、この話をするときりがなくなるので、ともかく遺産総額の概算を知りたい方は以下の3つの財産の総額を求めれば問題ありません。

(1) 土地の価額 (2) 預貯金(銀行や家にあるお金の総額) (3) 生命保険

詳細を見ていきましょう。

(1) 土地の価額 毎年家に送られてくる固定資産税評価明細書に記載されている土地価額×1.14した価格が土地の相続税評価額の概算になります。

なぜ固定資産税評価額を1.14倍した額が相続税評価額の概算になるかというと、土地の固定資産税評価額というのは時価の70%程度に設定されていますが、土地の相続税評価額は時価の80%程度に設定されているため、固定資産税評価額の約1.14倍の価値になるためです。

固定資産税評価明細書に書かれた土地価額は相続税評価額よりも低くなっているため必ず1.14倍をしてください。

(2) 預貯金 銀行に預けている預金や家にあるお金の総額です。

(3) 生命保険 被相続人(死亡された方)が設定していた保険金の額です。

遺産総額の概算の計算例 例えば、相続した財産が以下だとします。

固定資産税評価明細書記載の土地価額が5,000万円 銀行に1,000万円 家に1,500万円 生命保険金で3,000万円

遺産総額は

(5,000万円×1.14) + 1,000万円 + 1,500万円 + 3,000万円= 1億1,200万円

になります。

これらの財産を全て合算したらおおよその遺産総額は算出されます。

相続税の概算をだしたい方は、次の1-2. 遺産総額を正確に求める方法を飛ばし、「2. 遺産の総額から相続税が決定」をご覧ください。

1-2. 遺産総額を正確に求める方法

遺産総額を正確に算出するためのポイントは「価値が変動する財産価値を正確に決定(評価)」することです。

財産の価値(値段)を求めることを専門用語で「評価する」と言います。

なぜ価値を正確に評価しなければいけないかというと、正確に財産の評価をしなければ脱税の可能性がありと税務署に判断されるためです。

例えば、土地の価額を固定資産税評価明細書に記載されている額とすると、相続税の申告をした後に税務署から「100万円の土地と言っているが、実際は150万円の土地だ。その分ごまかして脱税している」と判断され税務調査・追徴課税(罰金)を受けることになります。

正確な遺産総額を求めるには、税務署に指摘されないように根拠を持った適正な評価が必要になります。

遺産総額を正確に計算する前に知っておきたい注意点

前もってお伝えしますと

- 土地やゴルフ会員権、著作権、株式などの価値が明確でない財産を相続した方

- 相続が初めての方

はご自身で評価するのはオススメできません。

その理由は

① 労力が大きくかかる ② 税金を多く支払うリスクが高くなる

ためです。

相続税の申告は役所からもらった資料を10枚ほど書けば大丈夫というものではありません。 相続税の申告の際には、申告書に加え、例えば土地の権利が誰のものであるのかといった登記簿謄本などの添付資料も含めて提出する必要があります。 弊社の実務経験上、平均してタウンページほどの厚さになるほどの資料を提出することになります。

また、なぜ税金を多く支払うことになるかといいますと、評価を間違えることで税務署から指摘を受け本来払わなくても良いはずであったペナルティを追加で支払う必要がでてくるためです。

それぞれの詳細な理由は下記にお話しいたします。

① 自分で相続税の申告をすると労力がかかる理由 「申告書を15枚ほど書いて提出するだけじゃないの?」と簡単な書類提出をイメージされるかもしれませんが、相続税の申告は簡単ではありません。

決まった価値がない財産の価値を決める(評価する)ためには“なぜその値段になったのか?”の根拠を示す必要があるため、理由を示すための資料を添付しなければいけません。

前述したように税務署は申告した税金額をごまかして脱税する行為を許しません。 そのため少しでも評価の根拠が甘かったり添付資料が漏れていた場合、必ず指摘されます。

税務署から指摘され、税務調査を受けることになれば80%の確率で追徴課税・罰金になります。 つまり、あなたは「申告した相続税額 + 罰金」の税金を支払うことになります。

こうならないためには誰がどう見ても明確な評価の理由を裏付ける資料や根拠を示さなければいけません。

弊社が相続税の申告をする際には、評価決定の判断基準となる資料集めやそれを記載した法律の引用などを全て集めるとタウンページほどの厚さになることがほとんどです。

資料の多さは相続された遺産によって異なりますが、名義預金*が多い財産など複雑な遺産が多い場合、百科大辞典3冊分の添付資料を提出したこともあります。

*名義預金・・・子供名義の口座だけど実際に使っているのは父といった名義と実態の使用者が異なる財産。

それら全ての資料を漏れなく集めるためには専門的な知識も必要になり、慣れていなければ集めるのにも一苦労します。

② 自分で相続税の申告をすると罰金のリスクが高まる理由 価値が明確でない財産の価値を決める(評価する)ためには“なぜその価格になったのか?”という根拠を示さなければいけませんでした。

その理由は脱税の可能性があるとみなされ、税務署としては不利益を被るためでした。

特に税理士の資格がない個人が相続税申告をやると税務署のチェックもかなり厳しくなります。 それは、評価が間違っている可能性が高い = 脱税の疑いが高い ためです。

また時間をかけて申告書をつくろうにも、相続税の申告は被相続人の死亡を知った日の翌日から10ヶ月以内と義務付けられていますので、スピードをもって対応しなければいけません。

相続税申告件数に対する税務調査の確率が30%(約3人に1人)というデータから見ても、相続税の申告は間違いやすく、一筋縄でいかないということがわかると思います。

結局は税理士に頼んだ方が安くつくといったケースもありますので、ご自身で相続税の申告をする際には

- 労力がかかる

- その割に税金を多く支払う可能性が高まる

といったリスクをある程度覚悟したうえで計算・申告をしてください。

財産を評価し正確な遺産総額を求める

正確な遺産総額を求めるために財産評価の方法をご紹介します。 全てをこの記事だけでご紹介するのは不可能ですので別記事を参考にしながら評価をしてください。

全ての財産を評価したら正確な金額が決定します。 それらを全て総額したら正確な遺産総額を求めることができます。

相続財産の評価をする 相続した遺産の正しい価値を求めましょう。 財産別にして評価の方法を列挙していきます。

現預金・生命保険の計算方法 現預金は銀行口座にある金額を漏れなくまとめるだけです。 生命保険金は受け取る際に保険会社から発行された通知に記載している額をそのまま使います。

土地を評価する方法 土地を評価するには路線価方式と倍率方式を使って価値の計算をします。

正確には違うのですが、イメージをもっていただくために2つの計算方式がどう違うのかカンタンに言いますと下記のようになります。

- 路線価方式・・・都市や町がある場所は路線価方式

- 倍率方式・・・ 山林や農地が多い場所は倍率方式

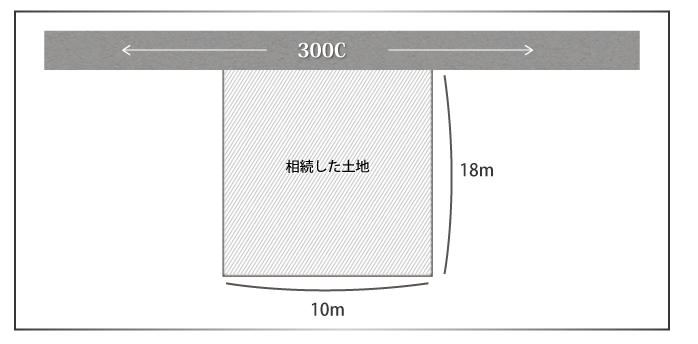

路線価とは土地価額を計算するために用いる1㎡当たりの土地価額です。

路線価を使った計算方法は各土地に決められた値段(路線価)に土地の面積を掛けて、土地の価額をだします。

【 路線価 × 面積(地積) = 評価額 】

*地積とは 土地の面積のことを指します。固定資産税課税明細書や登記簿謄本に記載されています。

上図のように土地が「300C」と書かれた路線価に面しています。

路線価の単位は1,000円ですので、300Cは300千円と言い換えることができます。 Cは、借地権割合を示すものですが、ここでは話がややこしくなるので説明は割愛いたします。

先ほどの【 路線価 × 面積(地積) = 評価額 】に当てはめて計算をすると

300,000円(300千円) × 180㎡ = 54,000,000円

となります。 つまり、5,400万円の価値がこの土地にあるとわかります。

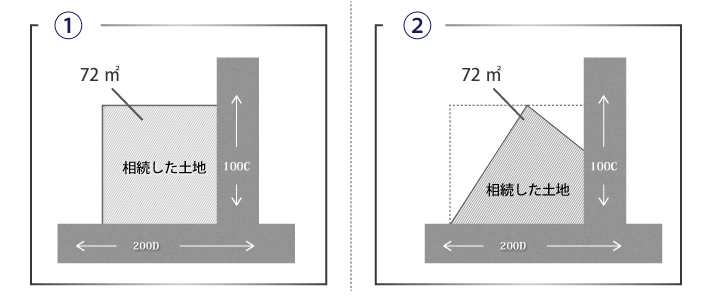

ただし土地評価は上図のようにきれいな形をしていないので正確な面積を求めるためには補正をしなければいけません。

例えば①と②のような土地があるとします。

①と②の土地は同じ路線価が付されていますが、②の土地は形がいびつで使いづらそうなので明らかに①と比べて価値が低くなるというイメージを持ちやすいと思います。

しかし単純に「路線価×地積」の公式で土地の相続税評価を求めると、①と②の評価額が同じになってしまいます。

そこで国税庁は「財産評価基本通達」という土地を評価するためのマニュアルを作り、そういった不整形地や使い勝手が悪い土地等を補正して適正な評価額を求められるようにしています。

公式にしますと、

「路線価×面積(地積)×補正率」

となり、この補正率によって土地の正確な相続税評価額を求めることができるのです。

綺麗な正方形の土地と比べて利用価値が下がるような要因が多ければ多いほど、この補正率が大きくなり土地の評価額が下がります。

補正率は主に以下の種類があります。

・奥行価格補正率表・側方路線影響加算率・二方路線影響加算率表・不整形地補正率・間口狭小補正率表・奥行長大補正率

さらにこれらの補正の他にも、様々な土地の評価補正の項目があります。 次のような項目に該当する土地がある場合には評価を下げられる可能性があります。

・広くて大きな土地(500㎡以上など)・道路に接してない土地、もしくは間口の狭い土地・空中に高圧線がある土地・傾斜地、もしくは一部が崖になっている土地・道路との間に高低差がある土地・路線価がついていない道路に面した土地・水路に面している土地・市街地にある田畑や山林・都市計画予定地の区域内にある土地・容積率の異なる複数の地域に存在している土地・セットバックがある土地・市街化調整区域内の雑種地・幅4m以下の狭い道路に面している土地

正確な土地の相続税評価の計算は相続税申告書作成の中でも最も難しいといわれており、税理士によっても評価額に差がでるほどです。

こういった相続税の正確な土地評価をするためには専門的な知識が必要になりますので、下記の本を参考にしながら計算をします。 図解 財産評価〈平成27年版〉 [単行本]

これ以上深堀をすると記事が長くなるので、詳しくは別記事を参考にしてください。

- 「路線価を使った土地の計算方法」

- 「倍率方式を使った土地の計算方法」

- 「土地の補正率とは」

また農地や山林であるのか等によって評価の計算方法が異なります。 その他にも相続した土地が実は誰かの土地であった(借地権)場合など様々に及びます。 農地や山林をお持ちの方は、地目が「雑種地」になっていることも多いので、雑種地の場合は下記の記事を参考にしながら評価をしてください。

▼参考サイト 雑種地の土地評価方法のすべて

借地権がある土地を相続した場合は、下記の記事を参考にしてください。

▼参考サイト 借地権と相続税

その他の財産の評価方法 被相続人(死亡された方)が会社のオーナーである場合によくもっている非上場株式を評価する方法です。

非上場の株式は市場に公開されていないため価格が決まっていません。 適正な評価を決めるためには、会社規模や財産の状況などと照らし合わせて評価をします。

▼参考サイト 非上場株式(取引相場のない株式)の相続税評価のすべて

2. 遺産の総額から相続税率が決定する

遺産総額が決定しましたら、いくら税金がかかるのか相続税の総額を求めます。

相続税の総額はシミュレーターソフトですぐに求めることができます。 *相続税シミュレーターソフト

シミュレーターソフトに設定されている項目にそって内容を埋め「相続税を計算する」ボタンを押してください。

■遺産総額 遺産総額の概算は以下の3つで求められます。

- 土地の価額(固定資産税評価明細書に記載されている価額×1.14)

- 預貯金(銀行や家にあるお金の総額)

- 生命保険

■配偶者の遺産取得割合 配偶者が財産の何%を取得するかということですが、現状でわからなければ50%と設定してください。

■法定相続人 法定相続人は、カンタンにいうと、被相続人(死亡された方)の配偶者と子にあたります。 被相続人の親や兄弟はどうなるのかということですが、詳しくは「相続人 範囲」でご説明していますのでそちらをご覧ください。

相続開始日とは被相続人(死亡された方)が亡くなった日です。 その日にちが平成27年1月1日以降であれば、「相続開始日が平成27年1月1日以降」の結果を見ます。

3. 土地だけにかかる相続税を求める

相続税の総額をシミュレーターソフトで求めることができました。 この相続税の総額を求めることができて初めて、土地だけにかかる相続税を算出することができます。

土地だけにかかる相続税は、遺産総額に対する土地の割合を相続税の総額に掛けます。

例を見ましょう。

土地5,700万円と現金1,000万円を子供にあたる兄・弟の2人で相続

相続税のシミュレーターソフトを使って相続税の総額の計算をすると以下のようになります。

■遺産総額(5,000万円 × 1.14) + 1,000万円 = 6,700万円■シミュレーターソフトの結果・相続税の総額 = 275万円

土地だけにかかる相続税を知るためには、遺産総額のうち土地が占める割合を算出し、その割合を相続税の総額にかけると算出できます。

① 土地の価額÷遺産総額 → 遺産総額全体に対する、土地価額が占める割合をだす② 相続税の総額 × ① → 土地だけにかかる相続税を求める

具体的な計算方法は以下になります。

土地の価額÷遺産総額= 5,700(万円)÷6,700(万円) = 85%土地にかかる相続税= 相続税の総額 × 85% = 275万円 × 85% = 233万円

これで、土地だけにかかる相続税を算出することができました。

4. まとめ

土地だけに課税される相続税を求めるためには、遺産総額を確定し相続税の総額を求めたうえで初めて知ることができました。

見てきましたように、土地の正確な計算をするには申告期限のある中で専門知識をもってやらなければいけません。

もし相続された土地がカンタンに計算できそうにない土地であれば、税務調査などのリスクを考えると相続に強い税理士に頼むことが税理士報酬を支払ってもなお結果的に安く済むことが多いですので、専門家に相談をしましょう。(提供:税理士が教える相続税の知識)