猫の日(2月22日)に書いたレポート、「『悪い』は現在の状況 『良くなっている』は変化の方向」で、<総合的に考えれば中国景気は「底打ちつつある」と見るべきだろう>と述べた。ところが昨日発表された中国の景気指標を取り上げた日経の記事の見出しは、「中国減速 見えぬ底打ち」とあった。工業生産の伸びがリーマン・ショック直後以来、10年ぶりの低水準となったことに焦点を当てている。<春節による統計の振れは毎年の恒例行事だが、伸び率がここまで低いのはリーマン・ショック直後の09年1~2月(3.8%)以来、10年ぶりのこと。製造業の購買担当者景気指数(PMI)をみても、2月は生産が好不調の節目である50を下回った。これも10年ぶりで、生産活動が極めて低調なのはまちがいない。>

僕の論点は以下の通り。

① 春節の影響は、どうやっても季節調整できない。1-2月の統計を合算しても影響が出る。従って、この時期の指標だけ取り上げて語るとミスリードしやすい。実際に前述のレポートで掲示したように、12月の工業生産前年同月比は11月から上向いていた。日経の記事にもあったが統計局の毛盛勇報道官毛氏は「春節要因を除くと6.1%増」と述べている。だとすれば改善基調にある。

② 12日の日経新聞は「減速する中国経済」と題してOpinion面で3人の識者の見方を紹介していた。神戸大学の梶谷教授は<米中対立がソフトランディングし、財政と金融が一体化した景気刺激策をとれば物価上昇が起こり、年内に景気を回復軌道に乗せるのは難しくないだろう>と述べている。モルガンスタンレーのチーフ中国エコノミストのRobin Xing氏も<緩和的な財政・金融政策は効果をあげ始めている>と梶谷氏に同調する。そのうえでこう述べている。<企業や個人の金融環境を映す融資総量の伸びが戻ってきたほか、製造業購買担当者景気指数(PMI)の新規受注の項目も反転してきた。1~3月期の成長率は6.1~6.2%となり、4~6月期から伸びが加速すると予想している。当社は発電量や自動車販売、政府支出など6項目からなる独自の指数を算出している。国内総生産(GDP)統計より振れが大きく企業収益と連動性が高いのが特徴だ。この指数も4~6月期からの拡大を示唆している。>

③ 11日、OECDは最新の景気先行指数を公表した。OECDは大半の先進国で成長モメンタムの弱さが継続しているが、フランスでは、消費者信頼感の改善、自動車の登録台数、インフレの鈍化によって成長モメンタムが安定化しており、中国でも同様のサインが見られるとして、中国の評価を、これまでの「Signs of easing growth momentum(成長モメンタムが弱まる兆し)」から「Signs of stabilising growth momentum(成長モメンタムが安定化する兆し)」に上方改定した。②で引用した中国経済の専門家やOECDの見方は、中国経済の底打ちを示唆している。「中国減速 見えぬ底打ち」には違和感がある。

④ ②で挙げたOpinion面のアンカー、木原雄志氏は、<中国の2018年の実質国内総生産(GDP)成長率は6.6%と28年ぶりの低水準だった。経済が成熟してサービス産業の割合が高まれば成長率が低下するのは自然な現象だ>と総評で述べている。これは僕も従前からずっと言ってきていることだ。工業生産が10年ぶりの低水準になったとしても、驚くようなニュースではない。木原氏の総評の結語が秀逸である。<中国のGDPは10年に日本を上回り、いまや2.5倍の規模を持つ。世界経済への影響力も格段に大きくなった。極端な楽観でも悲観でもなく、その実力を冷静に見つめるべきだろう。>

おっしゃる通りだ。「極端な楽観でも悲観でもなく、その実力を冷静に見つめるべき」なのに、どうして多くのメディアはネガティブなところばかり、取り立てるのだろうか。それはメディアだけでなく市場も同じだ。

昨日の日本株相場は、米国株高を受けて高く始まったが結局、下げてしまった。市場で言われたのは、中国の工業生産高の伸びの鈍さが意識されたなどとの解説だ。しかし、昨日発表された中国の指標では小売売上高は市場予想に一致、固定資産投資や不動産開発投資は伸びが加速した。それなのに「工業生産10年ぶり低い伸び」という、悪いところしか見ていない。

「『悪い』は現在の状況 『良くなっている』は変化の方向」は、「FACTFULNESS (ファクトフルネス) 10の思い込みを乗り越え、データを基に世界を正しく見る習慣」という本から引用した言葉である。同書には、なぜ世間には悲観的な見方ばかりがあふれているのか、ということの答えがある。なぜかというと、それは人間の本能のせいだというのである。人間には「ネガティブ本能」というものが備わっている。だから物事のポジティブなほうよりネガティブなほうに目が行きがちで、悪いように悪いようにと捉えてしまうのだ。

では、どうすればその「ネガティブ本能」にとらわれずに正しく公平な見方ができるようになるか。すぐに思いつくのは「悪いニュースを相殺するべく、良いニュースを積極的に見る」というものだが、それでは逆のバイアスがかかり、やはり物事を見間違う。著者が推奨するのは、頭の中に「悪い」と「良くなっている」というふたつの考え方を同時に持つということだ。「悪い」と「良くなっている」は両立する。「悪い」は現在の状況であり、「良くなっている」は変化の方向である。これが前述のレポートで述べたことであった。

特に今のような相場環境ではこのような考え方を持つことが重要である。聞こえてくるニュースはどれも世界景気減速を懸念させるようなものばかり。ただ、それは「悪い」という今の状況を報じているだけで、「良くなっている」ほうはニュースになりにくい。

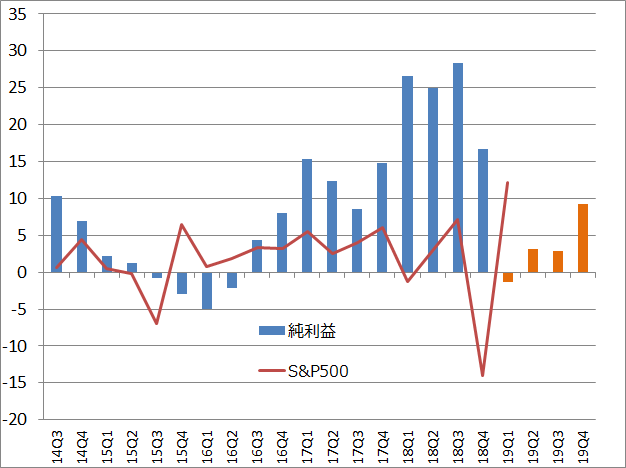

例えば米国株。S&P500構成企業の業績に急ブレーキがかかっている。リフィニティブの調べによれば、1-3月は11四半期ぶりに減益になる見通しだ。そこだけを見れば「悪い」が、その先は「良くなっていく」。減税効果剥落や人件費、原材料費の高騰もあって利益の伸びは低いが、最悪期は脱するとも考えられる。これが「悪い」と「良くなる」は両立するということだろう。S&P500は年初来高値にV字回復だが、まさに足元の業績の悪さに目を向けるのではなくその先の回復を織り込んでいるのだろう。

S&P500と構成企業の当期純利益合計の前年同期比変化率

僕が相場と向き合ってきたのはたかだか30年余りだが、その経験を通じて言えるのは、相場の構成要素が100あったとしたら、その100すべてが悪い、というような本当の「陰の極」は稀である。悪い中にも100のうち1つか2つは良いもの、あるいは良くなっている兆しがあるのが普通である。逆に言えば、真っ暗に思える状況の中にも必ず好転の兆しが隠れており、それを探すのが投資で成功する秘訣だと言える。稀代のファンドマネージャー、ジョン・テンプルトンの名言、「本当の強気相場は悲観の中に生まれる」などはまさにそのことを言い表している。

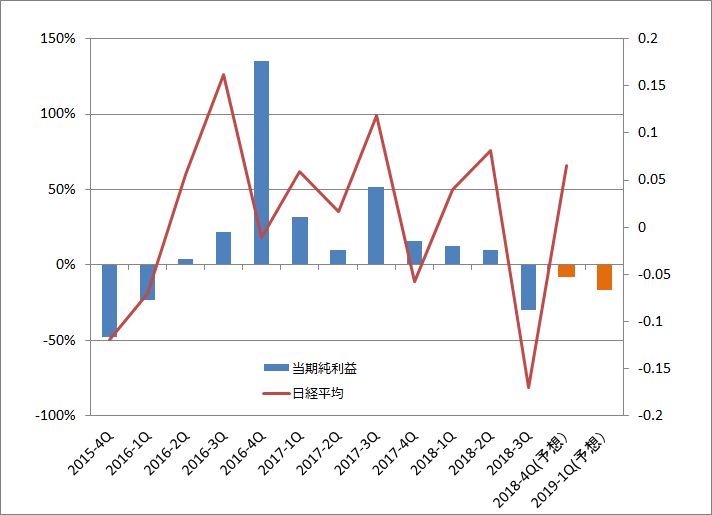

2月22日付レポートで触れた日本企業の四半期業績のアップデートもしておく。その時点では、<第4四半期(1-3期)の業績は盛り返す予想になっている。株のリターンが業績の変化に連動しているなら、現在はすでに業績回復を織り込みにいっているステージにあると考えられる>と述べたが、その後発表された川崎汽船の赤字幅拡大とみずほFGの大幅な下方修正で、第4四半期も減益の見通しとなっている。2019年度の第1四半期(4-6月)も、前年同期が過去最高益の高い水準だったこともあり、そことの比較ではまだ減益となるだろう。世界景気の悪化も4-6月でボトムを打ちそうなサイクルで動いている。相場の完全な底入れは4-6月のどこかに来るだろう。昨年クリスマスにつけた安値を下回ることは想定しないが、二番底という感じの押しがあるのではないか。現在の戻りはまだ本格反騰とは言えない。但し、ピンポイントで大底を拾うこともできないし、狙うべきでもない。いずれにせよ、大局観では底値の局面であり、押したところをこまめに拾うスタンスでいいと思う。

日経平均と構成企業の当期純利益合計の前年同期比変化率

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・日銀政策会合:やはり「2%達成」は無理筋。低金利は続き、還元利回りが超魅力的

・日本を代表する企業で配当利回りが高い銘柄は

・日本株の買い時は?

・ポジションはほとんど変わらず カナダドルのショート小幅に拡大

・4月下旬から始まる決算発表に注目