同じことを何度も繰り返して述べるのは非常に憚られるが仕方ない。読者も、またか、と辟易されるかもしれないが我慢してお付き合いください。

米国の国債市場で3カ月物の利回りが、10年債の利回りを上回る長短金利の逆転が起きた。これが先行きの景気後退を懸念させ、市場の動揺が高まっている。過去の例では長短金利の逆転=逆イールドが起きるとその後、景気後退が訪れてきた。しかし、逆イールドになったから景気が後退したわけではない。長短金利の逆転で銀行の収益が低下し景気の下押し圧力になる面は確かに否めない。しかし、逆イールドそのものは景気後退の直接的な原因ではない。逆イールドは景気拡大期終盤にしばしば観察される現象に過ぎない。

好況が長く続けば、景気過熱による弊害を防ぐため中央銀行は金融を引き締める。それに伴って短期金利は自動的に上昇するが、引き締めによる景気のスローダウンを反映して長期金利は上がらない。それが逆イールド発生のメカ二ズムである。逆イールドは、単に中央銀行が金融を引き締めた結果の表れでしかなく、問題はその金融引き締めの度合が景気のスローダウン程度で済むのか、あるいはオーバーキルとなって景気後退を招いてしまうのか、という点である。

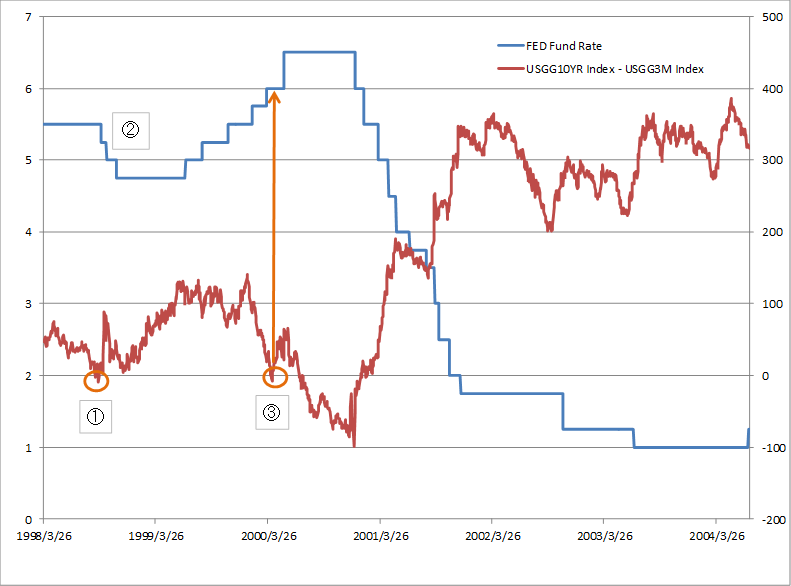

直近、過去2回の逆イールド(3カ月-10年)発生時の状況を見てみよう。前々回は1998年9月に逆イールドとなった(下記グラフ中①)。1998年秋は、LTCM(ロングターム・キャピタル・マネジメント)破綻の危機が起きたときだ。当時のFRB議長だったアラン・グリーンスパンは、9月から3回連続でFF金利を引き下げるという荒業で対処した(②)。この時の逆イールドは、このような異常事態の中で起きたものだから、イレギュラー扱いするべきだろう。実際、すぐに逆イールドは解消され、スプレッドは再び拡大に向かった。

この時のグリーンスパンの迅速な対応は、LTCM破綻が金融危機に発展するのを回避したという点で称賛されるべきものだが、その後のバブル拡大を助長することとなった。グリーンスパン自ら「根拠なき熱狂」と評していた株式市場はテック・バブルの様相を呈し始めていた。そのためFRBは慌てて再び利上げを開始した。スプレッドは縮小し、ついに2000年4月、逆イールドとなった(③)。しかし、ここが重要なことだが、その時点では既に株価は天井をつけていた。S&P500もナスダック総合指数も高値は2000年3月だ。ところが株価の天井というのは、後にならないとわからない。まさにグリースパン自身が言っている。「バブルは、はじけてみるまでそれがバブルであるとわからない」。

3月には株価がピークアウトし、4月には債券市場で逆イールドが発生していたにも関わらず、FRBは5月にもう一度利上げを断行してしまう。しかも、それまでの利上げは25bpsずつであったが、この時は一気に50bps引き上げた(③矢印)。

これが「ラストストロー(とどめの一撃)」になった。テック・バブルは崩壊し、米国景気は2001年3月からリセッション入りとなったのである。

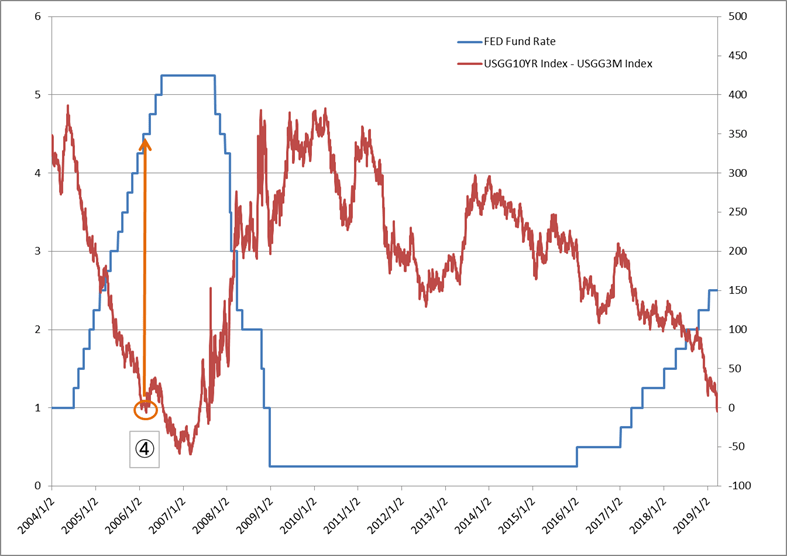

前回、2006年の時はどうか。この時は1月に逆イールドとなった(④)。その時点でFF金利は1%から4.25%まですでに13回引き上げられていた。問題は、逆イールドという市場からの警鐘が鳴らされていたにもかかわらず、FRBはその水準からさらに計4回、1%の利上げをおこなったことである。FF金利が5.5%に達したのが2006年6月。米国景気がリセッション入りするのはそこから1年半後の2007年12月である。

ここから言えることは何か。逆イールドが景気後退を招くわけではない。逆イールドの状況が発生しているにもかかわらずFRBが利上げをやめないことが要因ではないか。

さらに言えば、FRBが引き締めをやめられなかったのは、バブルが勢いを増していたからだ。90年代終盤はテック・バブルが、2000年代半ばはサブプライム・ローンによるクレジット・バブルだ。それゆえFRBは引き締めを継続した。バブルを潰すまで引き締めをやめられなかった。その引き締めによってバブルが崩壊し、それがリセッションを招いたと言える。

現在のFRBによる利上げは、金融政策の正常化プロセスで始まった利上げであり、過去のように、景気や市場の過熱を抑制するという意図のものではない。インフレは低く、株価のバリュエーションも適性の範囲内だ。そしてなにより、FRBのスタンスが非常に市場寄りだ。今回、市場が動揺すれば、すぐさま利上げを停止した。

過去のリセッションは、逆イールドが発生してもFRBが利上げを停止せず(正確には、「停止することができずに」)、バブル崩壊まで突き進んだために起きたと言える。今回は、そのパターンではない。あくまでも自然な景気循環のなかで見られる景気のスローダウンにとどまるだろう。

思考で肝心なのは、大元は何かということを考えることだ。不況の要因は好況である。好況が続くから当局が引き締め景気の減速を招く。一旦、不況になれば当局は緩和に動き、景気が回復する。今回、リセッションにつながるようなバブルの生成とその崩壊懸念はなく、そしていつもバブルを潰してしまう当局の引き締めもすでに停止されている。どう考えても深刻なリセッションは到来しないだろう。仮に景気が減速してもその「谷」は浅く、短いだろう。「山高ければ、谷深し」という。今回の景気拡大は期間こそ戦後最長に並ぼうとしているが、高さがない。FF金利の水準がそれを如実に物語っている。

広木 隆

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・本当に大詰めを迎えるBREXIT:今後のシナリオを分析

・2月決算企業の本決算発表スケジュールは

・今後の相場展望

・ドルのウェイト半減 ユーロとカナダドルのショートを縮小

・FOMCの決定を受けた米国株の上昇余地