みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10月以内と決められています。

こちらは条文の言葉なので、わかりやすくいうと亡くなった日の10ヶ月後の同じ日(以下、「応当日」といいます。)となります。

例えば、2019年2月3日に亡くなったとしたら10ヶ月後の応当日なので2019年12月3日が相続税の申告期限となります。

今回は、この相続税の申告期限について、マイナーな論点も含め徹底解説します。

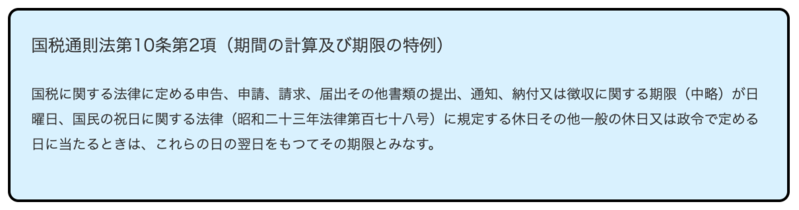

申告期限が土日祝日の場合

亡くなった日の10ヶ月後の応当日が土曜日、日曜日、祝日だった場合には、申告期限はその翌日以降の営業日となります。

2019年のゴールデンウィークは、史上初となる10連休ですが、この連休中に応当日がある場合には、申告期限は5/7(火曜日)となります。

こちらは、相続税法ではなく国税通則法に規定されています。

死亡日と相続開始を知った日が異なる場合

戸籍上の死亡日とその死亡を知った日が異なることがたまにあります。

例えば、前妻との子供で被相続人の死亡をしばらく後妻から教えてもらえなかったケースです。

実際の死亡日が2018年12月2日で後妻がその死亡を知ったのは同日で、前妻の子が2019年2月10日に後妻から知らされたとします。

この場合の前妻の子の申告期限は、2019年12月10日となります。後妻の申告期限である2019年10月2日とは異なることとなるのです。

さて、この場合の前妻の子の評価基準日はいつになるでしょう?

答えは、後妻と同様、死亡日である2018年12月2日となります。

すなわち、預金残高や上場株式等の株価は死亡日を基準として計算するのです。

あれ?、それだと前妻の子が2019年12月10日が申告期限であることは税務署にどのように知らせればいいの?

と疑問に思った人は鋭い人です。

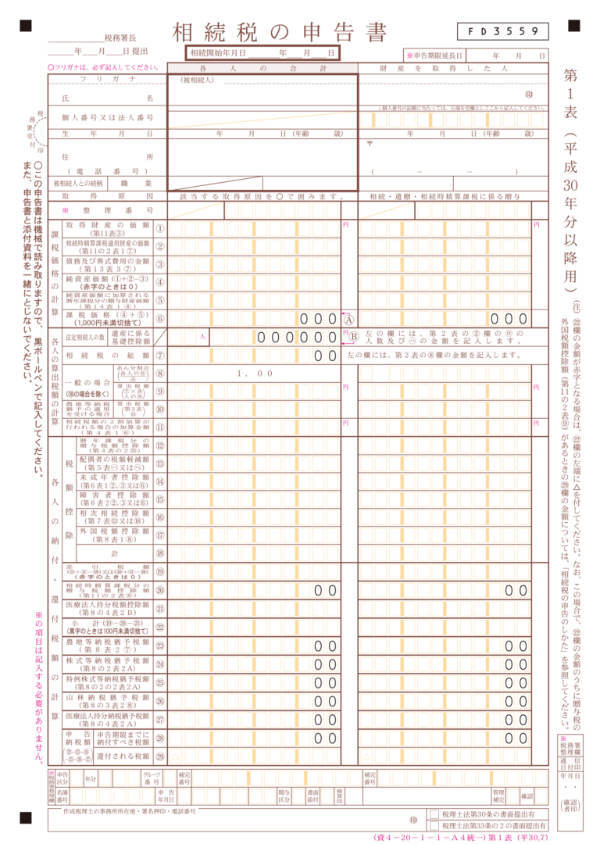

確かに相続税の申告書に相続開始日を知った日を記載する部分はありません。

例えば下記相続税申告書第1表上部□書きの「相続開始年月日」は戸籍上の死亡日を記載し、相続開始を知った日を記載するのではありません。

これに関して特に決まりはありませんが、弊社では第1表の上の余白部分に「相続の開始があったことを知った日:2019年2月10日」の様に記載してます。

また、それを証明する郵便物やメール等を申告書に添付するようにしています。

死亡日が特定できない場合

孤独死などであるケースですが、戸籍上の死亡日が「平成31年2月10日から10日間」、「平成30年12月頃死亡」、「推定平成31年1月10日死亡」等の記載になっていることがあります。

この場合には、その戸籍上の最終日が相続開始日となります。

すなわち、下記のように考えます。

|

「平成31年2月10日から10日間」⇒「平成31年2月20日」 「平成30年12月死亡」⇒「平成30年12月31日」 「推定平成31年1月10日死亡」⇒「平成31年1月10日」 |

したがって、上記の⇒の右側の日付を評価基準日として相続財産の評価をします。

なお、相続税の申告期限は、上記の場合でも例外でなく相続人等が死亡を知った日の10ヶ月後の応当日となります。

相続人以外への遺贈の場合

相続人以外に対する遺贈があった場合のその受遺者の相続税申告期限は、自己のために当該遺贈のあったことを知った日の翌日から10ヶ月以内となります。

相続人の場合には死亡を知った日から起算しますが、相続人以外の受遺者の場合には、自分が財産をもらえるかどうかは死亡日時点ではわかりませんので、遺言を内容を知った日から起算できるのです。

停止条件付の遺贈によって財産を取得した場合

停止条件付遺贈とは、「〇〇の条件を満たしたときに財産をあげるよ」という内容の遺贈のことです。

例えば、「孫が20歳になったときにA土地を遺贈する。」という遺言を書いた遺言者が死亡したとします。

遺言者死亡日の孫の年齢は15歳です。

この場合の孫の相続税の申告期限は、いつになるでしょう?

停止条件付き遺贈があった場合の相続税の申告期限は、当該条件が成就した日の翌日から10ヶ月以内となります。

すなわち、孫が20歳になった日の10ヶ月後の応当日が孫の相続税の申告期限となるのです。

数次相続の場合

数次相続というのは、相続が相次ぐことをいいまして、一次相続の遺産分割完了前に二次相続が発生しているような場合を指します。

例えば、父が平成☓1年1月15日に亡くなり、父の相続に係る遺産分割協議前の平成☓1年2月10日に母が亡くなった場合について検討しましょう。

相続人は、長女と次女とします。

この場合の一次相続である父の相続税申告に係る申告期限は下記のとおりです。

長女と次女の申告期限は、原則通り、父の死亡後10ヶ月となるのですが、母の申告期限は父の死亡後10ヶ月ではなく、母の死亡後10ヶ月となるのです。

相続人が廃除された場合

被相続人が父で相続人が長男一人だったとします。

この長男に対して父が遺言で廃除の旨を記載していたとします。

この廃除が家庭裁判所により決定した場合に、次の順位の父の弟が新たに相続人となったとします。

その場合のこの弟の相続税の申告期限は、被相続人の死亡日から10ヶ月ではなく、その弟が廃除の裁判の確定を知った日の翌日から10ヶ月となります。

遺留分侵害額請求をした場合

例えば、「相続人Aにすべての財産を相続させる」という遺言があったとします。

その遺言書に基づき相続人Aが申告期限までに相続税申告を済ませた後に、別の相続人Bから遺留分侵害額の請求があった場合、その相続人Bの申告期限はいつになるでしょう?

相続人Bの申告期限は、あくまで被相続人の死亡日から10ヶ月以内ですので、具体例のケースだと期限後申告となります。

ただし、期限後申告であっても延滞税や無申告加算税はかかりません。

ちなみに、遺留分が確定した後に相続人Aは、確定後4ヶ月以内に更正の請求が可能となります。

そうすると税務署は相続人Bに対して決定をしてくるのでその決定前に相続税の期限後申告をすべきでしょう。

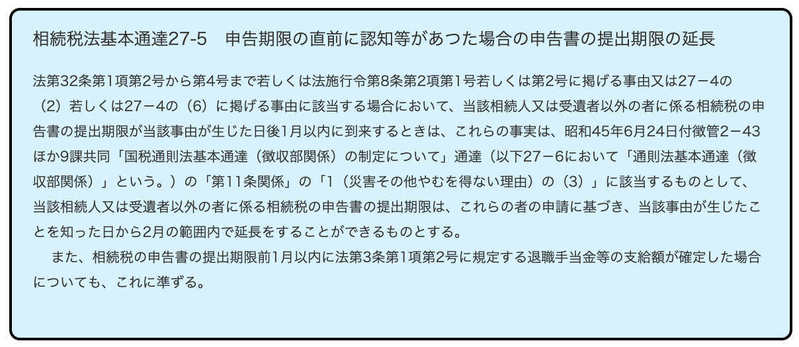

申告期限の直前に認知等があった場合

こちらは相続税法基本通達の論点となります。

なんだかややこしい文言が書いてますが、簡単に言うと相続人等に一定の事由があった場合には、申告期限を10ヶ月でなく最大2ヶ月延長しますよということです。

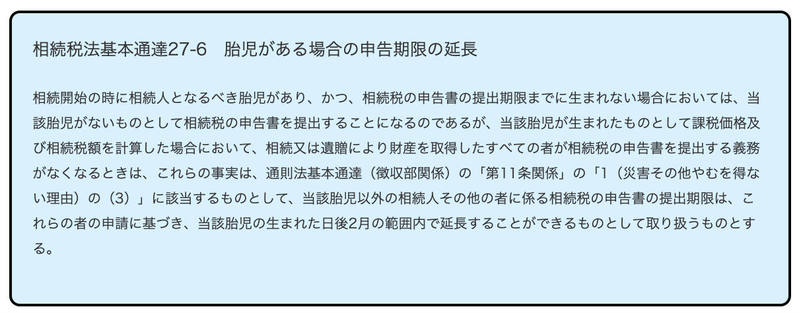

胎児がある場合の申告期限

また相続税法基本通達の論点です。

これも上記同様、胎児が相続人となる場合には最大2ヶ月申告期限を延長できるというものです。

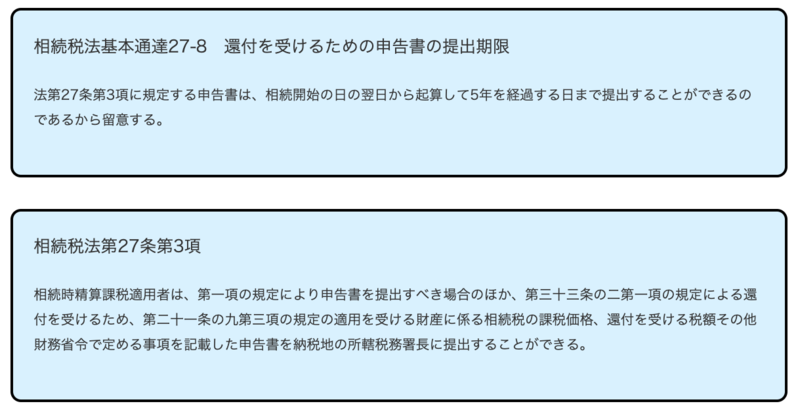

還付を受けるための申告書の提出期限も10ヶ月?

最後も相続税法基本通達の論点です。最後に通達論点を連投してすみません。

所得税の確定申告は、還付申告となるケースが多いですが、相続税申告において還付申告という概念があります。

相続時精算課税制度により贈与税として税金を前払いしているケースです。

相続時精算課税制度による贈与税申告により納めた贈与税の一部又は全部が相続税申告をすることにより戻っとくるケースです。

この場合の相続税の申告期限は、死亡日から10ヶ月ではなく死亡日の翌日から5年までとなります。(提供:税理士法人トゥモローズ)