ゆとりある老後のために貯めておくべき資金は、年金の受給額を除くと数千万円とも言われています。もちろん老後に必要な資金は、個人がどのような生活を送りたいのかによって増減しますが、65歳で定年退職する、あるいは働き続けるとしても今と同程度の収入が見込めるとは限らないことを考えると、ある程度まとまった資金が必要となってくるでしょう。 今回は、そんな老後資金を準備するための方法を4つご紹介します。自分にはどんな方法が合っているのか、ぜひ一度検討してみてください。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)とは、個人型確定拠出年金のことで、私的年金の制度です。国民年金や厚生年金などの公的年金とは別に、個人が自分で積み立てる任意加入の年金です。 公的年金との最も大きな違いは、自分で積立金額を決め、その積立金(拠出された掛け金)によって金融商品を運用する点。iDeCoを取り扱う金融機関で口座を開き、運用する商品を選ぶことでスタートできます。

原則として60歳以降に「一時金」または「年金」として受け取ることができますが、iDeCoは掛け金にプラスして、金融商品の運用によって出た利益が上乗せされた金額を受け取れます。

つまり、上手く運用すればそれだけ給付金も多くもらえる制度だということです。ただし、対象の金融商品の中には元本保証ではないものもありますので、その点は注意が必要です。また、原則60歳まで引き出しができないなどのデメリットもあるため、金融商品に興味があり、ある程度毎月の収入に余裕のある方向きと言えるでしょう。 iDeCoの大きなメリットとして、税金の優遇制度も挙げられます。詳しくは以下の記事を参考にしてみてください。

参考:「豊かな老後生活を送るためにイデコ(iDeCo)で資産運用」

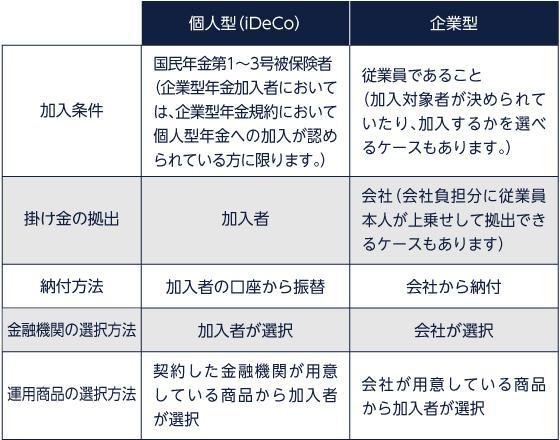

すでに勤めている会社で確定拠出年金に加入していたはず、という方もいるかもしれません。 確定拠出年金には個人型と企業型の2種類あり、iDeCoというのは個人型確定拠出年金の愛称です。個人型と企業型の違いは、以下のようなものです。

企業型は、会社の退職金制度として導入されているケースが多いでしょう。企業型に加入しているケースでも、iDeCoを利用が可能な場合もあります。 企業型の場合は会社主導で掛け金負担や納付も行いますが、運用商品についてはiDeCoと同じく、用意されたラインアップの中から自分で選ぶことができます。

出所)特定非営利活動法人 確定拠出年金教育教会 iDeCoナビ「確定拠出年金とは?個人型と企業型の違い」

個人年金保険

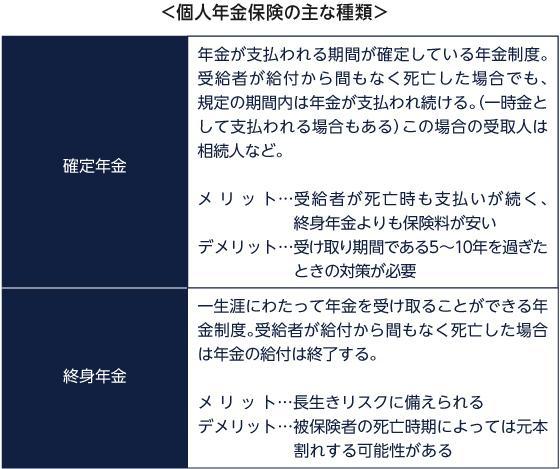

個人年金保険とは、iDeCoと同じく私的年金のことです。年金ですから、年金を納め、老後に受け取るという形式はiDeCoや公的年金と変わりません。主な個人年金保険の種類を以下にまとめていますので、メリット・デメリットなど参考にしてみてください。

個人年金保険には、運用成果によって受け取れる年金額が変動する「変額個人年金保険」というものもあります。運用成果次第では、元本割れの可能性もありますので、定額とどちらが良いのかは吟味が必要です。

つみたてNISA

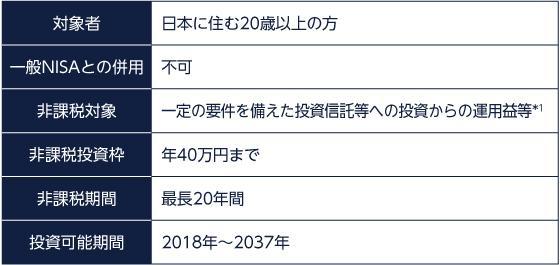

つみたてNISAは2018年にスタートした、少額投資を支援する国の制度です。投資額が規定の枠内であれば、分配金や譲渡益が非課税になります。 つまり、資産運用によって20万円の利益が出たとしたら、通常受け取れるのはここから約20%の税金が引かれた約16万円ですが、つみたてNISAなら20万円全額をそのまま受け取れるのです。 投資に興味があり、なおかつ少額から始めたい人におすすめの制度と言えます。

つみたてNISAの主な条件を見てみましょう。

*1 投資対象商品は金融機関毎に異なります。一定の要件を備えた投資信託等とは、長期の積立・分散投資に適した一定の公募株式投資信託、上場株式投資信託(ETF)のうち金融庁に届出されたものを指します。

※ つみたてNISAは2037年までの制度とされていますので、投資信託等の購入(積立)を行うことができるのは2037年までですが、購入した年から20年間は非課税で保有できます。

※ 一般NISAとつみたてNISAは同一年では併用できず、どちらか一方を選択。また年単位で金融機関の変更が可能。

※ NISA口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

※ NISA口座で買い付けた有価証券の途中売却は可能です。ただし、売却部分の非課税投資枠の再利用は出来ません。

※ 上記の説明は概要であり、すべてを網羅したものではありません。また、一般的な説明であり、金融機関ごとに違う対応となる場合があります。詳しくは金融機関にお問い合わせください。

※ 本資料は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

年40万円まで、最長20年間が非課税対象となるわけですから、最大800万円までがつみたてNISAの非課税投資枠となります。ただし、1年間の投資金額が40万円未満でも、翌年に繰越はできないので注意が必要です。

表にある一般NISAとは、つみたてNISAに先立って2014年にスタートした制度で、こちらは毎年120万円までが非課税枠となっています。ただし、一般NISAの場合は非課税期間が5年間のため、つみたてNISAの方が長期投資に向いていると言えます。さらに詳しい一般NISAとの違いは以下の記事を参考にしてみてください。

参考:「つみたてNISAとは?一般NISAやジュニアNISAとの違いは?」

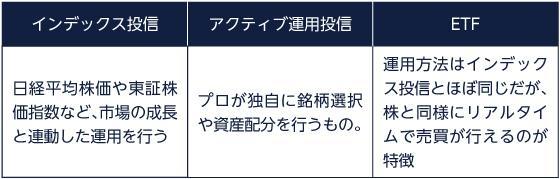

つみたてNISAでは、対象商品が一定の要件を備えた公募株式投資信託と上場株式投資信託(ETF)に限定されています。対象商品の内訳は、2019年5月7日時点で公募投信(インデックス投信&アクティブ運用投信)が160本、ETFが3本です。

出所)金融庁「つみたてNISA対象商品の概要について(2019年5月7日時点)」

つみたてNISAを利用する際はまず運用方法、投資先、投資対象の3つを理解し、特徴を踏まえた上で運用先を選ぶことが大切です。

<運用方法>

<投資先(地域)>

区分は国内、内外(国内および海外)、海外の3つ。海外は先進国と新興国の2つに分かれ、海外へ投資する場合は、為替変動のリスクもあるので、注意が必要です。

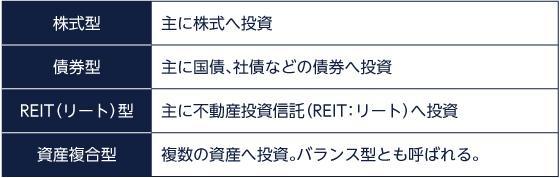

<投資対象(何に投資するのか)>

投資信託は値動きがあり、元本割れする可能性もありますが、一般的に長期投資だと投資リターンの安定化が期待されます。老後資金のように、長期投資することが前提であれば、つみたてNISAの活用も検討してみてはいかがでしょうか。

低解約返戻金型終身保険

終身保険を老後の資産形成として活用することもできます。その一つが低解約返戻金型終身保険です。「低解約返戻金」というのは、保険料の払込期間内に解約をすると、通常の終身保険よりも解約返戻金が低い、ということを指しています。

大きな特徴は、

- 保険料が安い

- 払込終了後は解約返戻金が通常の終身保険と同程度になる

という点です。

つまり、途中解約さえしなければ、通常の終身保険よりも安い保険料で通常の終身保険と同等の解約返戻金を受け取れる=貯蓄性が高い、と言えるのです。

保険を選ぶ際は、できるだけ解約返戻金が高いものを選ぶのも一つのポイントです。途中解約をしてしまうと元本割れしてしまう点は注意が必要ですが、死亡保障や高度障害保障がある終身保険に入っておきたい方で途中解約の恐れがないのであればおすすめです。

そのほかにも、保険商品には老後の資産形成として活用できるものがいくつかあります。詳しくは下記の記事で確認してみてください。

参考:ズボラ向け?「保険で老後資金を積み立てる」という考え方

まとめ

いかがだったでしょうか。 老後資金の形成方法にはさまざまな方法があります。いずれの場合でもメリット・デメリットがありますし、できるだけ貯蓄額を増やしたいと考えるのであれば、一定のリスクを背負う必要も出てくるでしょう。 一概にどの方法が良いというものではありませんから、自分のライフスタイルや性格などを踏まえながら検討してみてください。(提供:mattoco Life)

【▼おすすめ記事 mattoco Lifeより】

・子育て費用は総額でどれくらいかかるのか

・資産形成の初心者に投資信託をおすすめしたい理由と注意点

・「お金が貯まる人」の多くが身につけている3つの方法

・老後の具体的な生活費を知りたい!実際にいくらかかるの?

・65歳から必要な老後資金、自分に必要なのはいくら?資産形成&運用方法を解説